Sabe o que são as mais-valias da venda de um imóvel? Com este artigo, fique a saber a que corresponde o lucro obtido na venda de uma casa e como se calcula.

No Doutor Finanças, durante os processos de crédito habitação, surgem frequentemente questões relacionadas com as mais-valias relativas à venda de imóveis. O que são, como se calculam ou como são deduzidas no IRS são algumas das questões às quais procuramos responder neste artigo. Utilize a Calculadora de Mais-valias Doutor Finanças e simplifique esta tarefa.

O que são as mais-valias?

Trata-se da diferença entre o preço pelo qual vendeu determinado bem e o preço pelo qual comprou o mesmo. Esta diferença pode ser positiva e representar uma mais-valia, ou negativa, sendo uma menos-valia. As mais-valias podem dizer respeito a bens físicos, como por exemplo imóveis, ou bens não físicos, como por exemplo produtos financeiros e estão sujeitas a tratamento fiscal.

Segundo a descrição do Diário da República, “consideram-se mais-valias ou menos-valias realizadas os ganhos ou perdas sofridas mediante a transmissão onerosa qualquer que seja o título porque se opere e, bem assim, os decorrentes de sinistros resultantes da afectação”. Estes podem ser ativos tangíveis (ex: imóveis), ativos intangíveis (ex: ações).

Como calculo a mais-valia do meu imóvel?

Para calcular a mais-valia que obteve com a venda do seu imóvel deverá utilizar a seguinte fórmula:

Nota: O coeficiente de desvalorização da moeda é publicado anualmente em Portaria na Autoridade Tributária Aduaneira.

"Qual o imposto a pagar sobre a minha mais-valia?"

O valor das mais-valias sujeito a tributação no IRS corresponde a 50% do valor do lucro obtido. Por exemplo, se obteve uma mais-valia de 10 mil euros, apenas 5 mil serão considerados no seu IRS.

Ainda em relação à tributação das mais-valias no IRS existem algumas questões que deve ter em atenção:

- Se o imóvel que vendeu tiver sido comprado antes de 1989, a mais-valia não está sujeita a tributação de IRS. Contudo, os dados devem ser considerados na declaração de IRS do vendedor;

- O lucro ou mais-valia, obtida na venda de um imóvel, não está sujeita a tributação no IRS se o valor for aplicado na compra de outro imóvel para habitação própria, num prazo máximo de 36 meses;

- Se decidir não investir as mais-valias da compra de outro imóvel, deverá enumerar, na sua declaração de IRS, os gastos com obras, melhorias ou substituição de janelas, encargos com mediação imobiliária, custos de emissão de certificado energético, imposto municipal sobre as transmissões onerosas de imóveis e despesas com registos e escrituras.

Atenção: Os dados da venda deverão ser inseridos no anexo G (modelo 3) da declaração de rendimentos do vendedor.

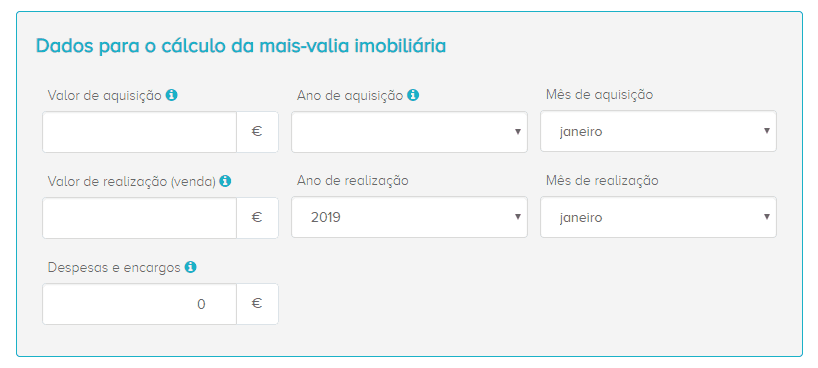

A Calculadora de Mais-Valias

Com a ajuda desta ferramenta simule as suas mais-valias na venda de um imóvel e saiba o valor de imposto que irá pagar aproximadamente, caso não esteja isento.

Se está a ponderar mudar de casa, o Doutor Finanças tem à sua disposição uma equipa de especialistas com a missão de ajudar a baixar os custos processuais do crédito habitação e a obter as melhores condições do mercado. Ao diminuir as despesas do crédito do seu novo imóvel estará indiretamente a aumentar as mais-valias da venda da sua antiga casa.

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.

Etiquetas

- #calculo mais-valias venda de imoveis 2017,

- #mais-valias,

- #mais-valias herança,

- #o que sao mais-valias

Tome melhores decisões financeiras

O Doutor Finanças pode ajudar:

Novo Crédito Habitação

Encontre um crédito ajustado à sua carteira evite gastar milhares de euros em juros

Negociar Crédito Habitação Atual

Encontre melhores condições para o seu caso e poupe todos os meses

Seguros Vida e Não Vida

Encontre as coberturas de seguro adequadas às suas necessidades

Energia

Torne a sua casa mais eficiente, mais amiga do ambiente e poupe na fatura de energia

Vários

créditos

Junte os vários encargos num só e ganhe folga no orçamento mensal

A Sofia reduziu em mais de 40% na sua prestação

Saiba como podemos ajudar a poupar no seu crédito habitação

Boa noite

Em caso de insolvência e da venda do bem, quando se regista uma menos-valia (depois de usar a calculadora disponibilizada), há lugar a pagamento de algum imposto?

Obrigado.

Olá, Sérgio.

Não, não incide tributação sobre menos-valias.

Grato pelas claras informações do site

Por testamento o meu pai recebeu (em 2002) de um irmão metade de um prédio urbano. Acontece que, à data o valor matricial era ridiculamente baixo [5400€], mas como se tratou de uma transmissão graciosa, não ocorreu a ninguém pedir uma reavaliação à época e por isso o valor sobre o qual incidiu o imposto de selo foi o matricial. Entretanto o valor matricial, no âmbito da avaliação geral, em 2018 era de 122.000€] ano em que foi vendida a fração por 320.000€. Trata-se de um T3 em Alcantara. As mais valias são, por isso, entre este valor de venda e o matricial em 2002. O que deu um valor enorme de mais valia (os valores indicados aproximados às centenas)

É o próprio estado que dá cobertura legal a que um prédio possa valer num ano (2002) 5400€ e logo a seguir, no ano imediato, 36.600€ (estava em 2010) e a seguir, de um ano para o outro, para 122,000€. Procuro fundamentação que possa suportar a alegação de que o valor quando da transmissão graciosa é manifestamente irreal. Aliás é possível provar que então (2002) o preço de mercado de transações de frações semelhantes era, pelo menos, de 85.000€ e em que autor da herança o valorizou no acerto informal de contas entre irmãos. Ainda que, possa parecer uma batalha perdida, dado que foi aquele valor que serviu à taxação, gostava de saber se há alguma jurisprudencia ou acordãos anteriores que possa suportar uma reclamação contra o valor de aquisição. Ou até alguma disposição de equidade que possa. Obg / Cump

Olá, Sousa.

Atualmente o Código do IMI obriga à revisão do valor patrimonial na altura da transmissão do imóvel, justamente para evitar estes valores tão díspares.

A verdade, por outro lado, é que na altura da herança ninguém pediu a revisão do valor porque fazê-lo implicaria pagar mais imposto de selo – esquecem-se que pagam depois em tributação sobre as mais valias… E que o Código do IRS indica que o valor de aquisição a considerar é aquele sobre o qual foi pago o imposto de selo, pelo que não há muito como fugir ao que diz a lei.

Fiz algumas pesquisas pelos acórdãos sobre mais valias e valor patrimonial e só encontrei casos mais complicados, envolvendo tornas e assim. Mas deixo a sugestão de pesquisar por algumas destas palavras chave (acordão, mais valias, valor patrimonial, herança), quem sabe não encontra algo que vá mais ao encontro do que procura…

Outra via a tentar pode ser a do Provedor de Justiça. Não tem poder para mudar a legislação nem para resolver o seu caso, mas pode fazer sugestões para melhorar a legislação no futuro de forma a evitar penalizar tanto casos como o seu.

Por doação recebi uma casa velha com construção em 1980 na caderneta predial , pretendo vende-la , mas o meu avô ainda tem o usufruto da habitação, mas ele concorda com a venda da habitação . terei de pagar mais valias ? Visto que a construção é de 1980 ? A escritura feita para meu nome foi em 2017 . Para um valor de venda de 50,000€ e valor patrimonial de 22,0000€ nas finanças terei de pagar quanto se não estiver isento ?

Olá, Pedro.

Se só adquiriu a nua propriedade da casa em 2017, então está sujeito a tributação sobre as eventuais mais valias, sim. O valor que deve considerar como valor de aquisição é o valor que foi atribuído à nua propriedade à data da escritura e sobre o qual foi pago o Imposto de Selo na altura (art. 45º)

Dado que o seu avô tem o usufruto e vai abdicar desse direito sobre o imóvel terá também de declarar a alienação desse direito (esta informação vinculativa das Finanças confirma isso mesmo).

A minha única dúvida é se o seu avô estará isento de tributação, uma vez que a casa foi adquirida antes de 1989. À partida diria que sim (altura em que tem de declarar a venda no anexo G1 em vez do anexo G), mas talvez valha a pena fazer um pedido de informação vinculativa às Finanças para confirmar.

Boa tarde.

Tenho uma dúvida, espero que me possam ajudar.

Comprei um terreno urbano por 100000€ com uma área 5000 m2 no ano de 2018, agora pretendo dividi-lo em 2, lotear e vender 1 dos terrenos por 50000€. Quanto teria de pagar ao estado (mais valias)?

Obrigado pela disponibilidade,

Rui

Olá, Rui.

Não sou especialista na área e não tenho a certeza como é encarado, de um ponto de vista fiscal, a questão do loteamento. Mas assim de repente, parece-me que haverá aí duas alienações: a do artigo que existe atualmente, que comprou por 100.000€ e que vai ter um determinado valor quando deixar de existir para ser loteado (podendo haver aqui um cálculo de mais valias neste momento, não tenho a certeza).

E a alienação do lote que vender, que vai ser “adquirido” pelo valor que lhe for dado na operação de loteamento (havendo aqui garantidamente um cálculo de mais valias).

Em qualquer caso, no seu lugar, eu iria ao Registo Predial pedir mais detalhes sobre o que envolve exatamente esta operação e de que forma ela será depois encarada pelas Finanças. Até porque haverá ainda Imposto de Selo a pagar aí pelo meio, quase de certeza…

Se depois quiser partilhar o que descobrir, certamente poderia ajudar outras pessoas com dúvidas semelhantes…

adquiri uma casa com valor de 87.400euros com mais dois irmãos por herança foi vendida por 120.000euros ou seja mais valias de 16.300euros como somos três irmãos cabe a cada um 5,333euros.

Na minha declaração referi a quota parte de 33,33, mas foi acrescentado aos meus rendimentos os 16,300euros (ou seja o total de mais valias sem a quota parte) pergunto não seria só os 5.333euros que deviam juntar aos meus rendimentos?????

Olá, Maria.

Salvo melhor opinião, deve indicar os valores pelo que corresponde efetivamente à sua quota parte e não pela totalidade (por exemplo, venda por 40.000€).

Boa noite,

Tenho uma dúvida em relação a declaração do IRS Anexo G para Mais Valias.

No Ano 2018, vendi a minha HPP.

A minha esposa, Casei no mesmo ano em 2018, vendeu tambem a sua HPP

Como preencher o anexo G quadro 4? Inseri duas linhas 4001 e 4002 com a informação do valor da realização e desdesas de cada um dos 2 imoveis alienados.

Quando preencho o Quadro 5A, nao consigo colocar os montantes para reinvistir dos 2 imoveis , indicando que os dados matriciais dos imoveis do Quadro 4 tem que ser identicos.

Basicamente gostaria de saber como preencher esse quadro 5A no caso de ter acontecido 2 alienacoes em 2018 para cada sujeito Passivo A e B

Obrigado,

Jorge

Olá, Jorge.

Não consigo confirmar agora esta teoria, mas há duas áreas no quadro 5A, com preenchimento idêntico. Será que consegue preencher a primeira com os dados do seu imóvel e a segunda com os dados do da sua esposa?

Não sendo possível, terá de colocar a questão nas finanças sobre como deve proceder…

Bom dia,

Vendi o meu imóvel HPP em 2018. Utilizando a formula acima descrita para calculo de mais valias, Vou declarar no Anexo G quadro 4.

Tenho intencao de reinvestir, em 2018 nao foi o caso. Como tal devo indicar no Quadro 5 no ano da venda o valor de 0EUR como valor re investido?

Por outro tenho uma duvida. Aquando da venda amortizei o meu emprestimo. Tinha 2 com hipoteca da minha HPP. Devo incluir a soma dos 2 montantes ou somente o do emprestimo inicial no campo 5005?

obrigado,

Jorge

Olá, Jorge.

No quadro 5 deve este ano indicar o montante que tenciona reinvestir.

Na declaração correspondente ao ano em que fizer o reinvestimento, deve declarar tudo outra vez e indicar dessa vez o montante efetivamente reinvestido.

Quanto aos empréstimos, deve indicar somente o empréstimo inicial.

Ola Paulo,

Obrigado pela informação.

Fiz simulacao com e sem Anexo G.

O valor mudou, passando de um valor a receber para um valor a Pagar tendo preenchido o anexo G quadro 4 e 5 com valores a reinvestir.

Áinda para mais o meu valor colectavel subiu tambem.

é normal?

Jorge

Sim, é normal, caso tenha tido mais valia – a mesma é adicionada ao seu rendimento coletável, que é usado para determinar o seu escalão de rendimentos e será tributada, aumentando o valor de imposto a pagar. Isso diminuirá o seu reembolso ou fará mesmo com que possa ter de vir a pagar o imposto que ainda falta.

Outra forma de confirmar as contas (ou saber mais alguns detalhes sobre a forma como são feitas) é usando a calculadora que o Doutor Finanças disponibiliza para o efeito.

Ola Paulo,

Outra dúvida.

Valor da Realização = 217500

Tendo um calculo de Mais Valias = 81000EUR

Tendo amortizado 40700EUR de emprestimo + 20000EUR Segundo emprestimo

Tendo pago 13000de Comissao Imobiliaria

Sobrou-me 140000EUR

Tenciono reinvestir a totalidade.

Nao entendo porque a Taxa de Isenção é de 79%

140000/(217500-40700)

Vou entao ser tributado em proporcao? Mas porquê se nao consigo reinvestir mais?

obrigado,

Jorge

Olá, Jorge.

A comissão imobiliária não é deduzida ao valor a considerar para reinvestimento pois pode já ser deduzida como despesa e encargo no cálculo da mais valia, reduzindo assim a base de tributação – não fazia sentido deduzi-la duas vezes em dois sítios diferentes.

Quanto ao segundo empréstimo, não sendo um empréstimo contraído para a aquisição do imóvel, também não pode ser deduzido (nº 5, art 10º do CIRS).

Este artigo do CIRS é, aliás, a resposta à sua questão pois é lá que é indicado o montante que precisa de ser reinvestido para ter direito à isenção total. Se tivesse uma dívida de 5000€ que tivesse aproveitado para pagar, até teria só reinvestido 135.000€ mas o legislador entendeu que só a amortização daquele empréstimo é que seria considerada para dedução e nada mais. Se pretende questionar a legislação, só posso sugerir entrar em contacto com o seu partido preferido com assento na assembleia da república ou responsabilidades junto do governo.

Muito obrigada pela ajuda, de facto eu nao estava a conseguir aceder à calculadora, apesar de lá carregar.