Se está a pensar comprar casa, saiba previamente que o IMT é mais uma despesa que deve considerar. Contudo, será que sabe realmente do que se trata este imposto?

O IMT é o imposto mais dispendioso no ato da compra de uma casa. Neste artigo vai descobrir o que é, quais as taxas aplicadas, em que situações deve pagar e como pode calcular.

O que é o IMT?

O IMT, sigla de Imposto Municipal sobre as Transmissões Onerosas de Imóveis, é o imposto pago ao Estado sobre as transmissões onerosas do direito de propriedade, ou seja, é o imposto pago sempre que existe a transmissão financeira de compra e venda de um imóvel no território português. Este é o principal imposto a considerar na compra de casa, visto ser o mais dispendioso, no entanto, deve considerar na mesma medida as despesas processuais do banco e capitais próprios.

O valor deste imposto não é igual em todos os casos. O IMT varia de acordo com o valor de aquisição de escritura do imóvel ou valor patrimonial tributário (é considerado mais alto), a taxa a aplicar (de 1 a 8%), a sua localização e a sua finalidade, podendo existir casos em que está isento do pagamento deste imposto.

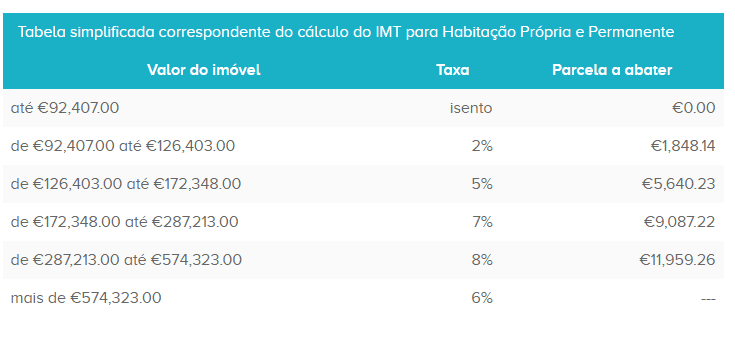

Quais são as taxas do IMT?

As taxas do IMT são as seguintes:

- Aquisição de prédio urbano ou de fração autónoma de prédio urbano destinado exclusivamente a habitação própria e permanente - 0% e 6%;

- Aquisição de prédio urbano ou de fração autónoma de prédio urbano destinado exclusivamente a habitação - entre 1% e 6%;

- Aquisição de prédios rústicos - 5%;

- Aquisição de outros prédios urbanos e outras aquisições onerosas – 5%.

Em que situações devo pagar o IMT?

O pagamento do Imposto Municipal de Transmissões Onerosas (IMT) ocorre nas seguintes situações:

- Compra e venda de um imóvel (novo ou usado);

- Permuta de imóvel (o valor a pagar de IMT vai ser apenas sobre o diferencial dos imóvel permutado);

- Quando se realiza uma liquidação antecipada de imóveis de leasing imobiliário, apenas é pago o IMT do montante em dívida.

Como posso calcular o meu IMT?

O IMT é calculado com base no valor de escritura ou valor Patrimonial Tributário, dependendo de qual é o maior. Já a fórmula para o cálculo deste imposto é:

IMT = Valor de Escritura ou Valor Patrimonial Tributário (o maior) x Taxa a aplicar – Parcela a abater

No entanto, a taxa a aplicar também pode variar em função do tipo de habitação (urbana ou rústica), se é aquisição de uma casa própria permanente ou secundária, se o comprador viver nas Regiões Autónomas ou se for residente em paraíso fiscal.

Mas, para lhe poupar tempo (porque tempo é dinheiro, desenvolvemos um simulador de IMT para saber quanto será o valor que tem que pagar ao Estado, se está a pensar comprar uma nova casa. Para simular basta clicar aqui.

Posso estar isento do pagamento do IMT?

Sim, é possível ficar isento do pagamento de IMT, se seu caso se aplicar a uma das seguintes alíneas:

- Imóveis para habitação permanente com valor de escritura ou valor patrimonial tributário (é considerado o maior valor) inferior a 92 407€;

- Imóveis situados nas regiões autónomas da Madeira ou Açores com um valor patrimonial tributário ou de escritura de 115 508,75€;

- Prédios para revenda (desde que o exercício da actividade seja de comprador de prédios para revenda);

- Prédios rústicos adquiridos por Jovens Agricultores;

- Prédios classificados, individualmente, como de interesse nacional, público ou municipal;

- Prédios adquiridos por instituições de crédito em processos de execução, falência/insolvência ou em dação em cumprimento;

Onde devo pagar o IMT?

Antes de proceder à celebração da escritura de compra e venda do imóvel, deve dirigir-se a qualquer Serviço de Finanças para informar-se se pode beneficiar de alguma isenção, no caso de não estar habilitado a usufruir da isenção, deve proceder ao pagamento do IMT. Para realizar o pagamento vai precisar dos seguintes documentos:

- Identificação do/s comprador/es;

- Identificação do/s vendedor/es;

- Descrição do imóvel;

- Valor da transmissão.

Devo considerar outras despesas?

Sim. O IMT não é a única despesa que deve considerar no momento de comprar uma nova casa. Fique a conhecer todos os custos, papéis e impostos aqui.

O Doutor Finanças pode ajudá-lo na procura do melhor spread e das melhores condições de Crédito Habitação, tratando de todas as burocracias por si, poupando-lhe tempo e dores de cabeça, sem qualquer custo associado.

Para mais informações sobre o IMT, consulte o seu código online.

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.

Etiquetas

- #IMT; Imposto Municipal sobre as Transmissões Onerosas de Imóveis:,

- #isenção IMT

Tome melhores decisões financeiras

O Doutor Finanças pode ajudar:

Novo Crédito Habitação

Encontre um crédito ajustado à sua carteira evite gastar milhares de euros em juros

Negociar Crédito Habitação Atual

Encontre melhores condições para o seu caso e poupe todos os meses

Seguros Vida e Não Vida

Encontre as coberturas de seguro adequadas às suas necessidades

Energia

Torne a sua casa mais eficiente, mais amiga do ambiente e poupe na fatura de energia

Vários

créditos

Junte os vários encargos num só e ganhe folga no orçamento mensal

A Sofia reduziu em mais de 40% na sua prestação

Saiba como podemos ajudar a poupar no seu crédito habitação

Deixe o seu comentário

73 comentários em “Tudo o que precisa saber sobre o IMT”