No atual momento do mercado, pode ser uma boa altura para vender a sua casa. A Dica do Doutor fala do tema das mais-valias associadas à transacção.

Atualmente, o mercado imobiliário está num ciclo de valorização. Há muita procura por casas novas, mas pouca oferta, pelo que qualquer imóvel que esteja à venda pode sempre valorizar e ser comprado por um bom preço. Além disso, com as condições mais favoráveis no crédito habitação e com o ciclo económico positivo, as famílias estão mais disponíveis para comprar novos imóveis e os Bancos mais predispostos a emprestar.

Quando vende o seu imóvel irá ter uma mais-valia. A Dica do Doutor sugere que faça o cálculo das mais-valias para perceber qual o valor.

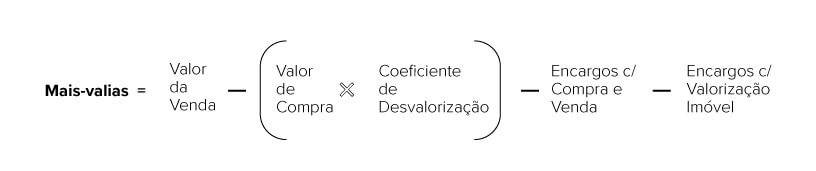

A mais-valia é a diferença entre o preço de venda do imóvel e o preço de compra do mesmo. Se esta diferença for positiva (ou seja, como se tivesse lucro), é uma mais valia e se for negativa será uma menos-valia.

O cálculo da mais-valia deve seguir a seguinte fórmula:

Nota: O coeficiente de desvalorização da moeda é publicado anualmente em Portaria na Autoridade Tributária Aduaneira.

Sempre que vender um imóvel terá de o declarar à Autoridade Tributária, independentemente da transação do imóvel estar sujeita a mais-valias ou não.

No entanto, mesmo que tenha mais valias, poderá ficar isento do pagamento do imposto, na venda da sua habitação própria principal nos seguintes casos:

- Se adquiriu o imóvel antes de 1 Janeiro de 1989 (ano em que entrou em vigor o Código do IRS);

- Caso reinvista o valor da realização na nova habitação própria permanente (HPP) num prazo máximo de 36 meses;

- Se utilizar o montante ganho para liquidar o empréstimo (válido apenas durante um período transitório de cinco anos, ou seja, para quem conseguir vender a casa entre 2015 e 2020. É igualmente necessário que o sujeito passivo não seja proprietário de qualquer outro imóvel habitacional à data da alienação.)

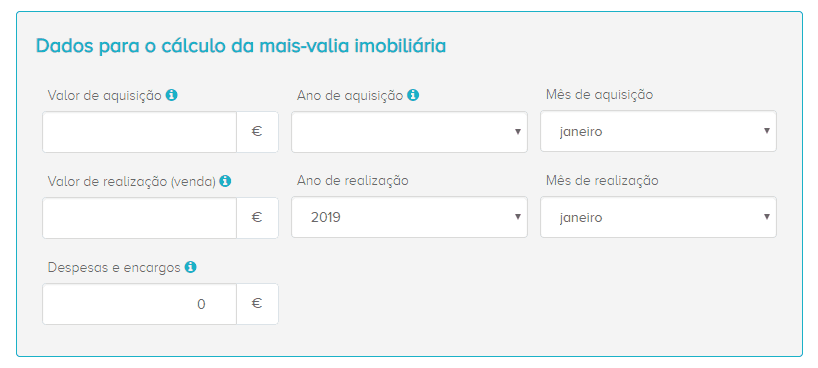

Como simular as minhas mais valias?

Para poder saber como funciona o processo, aconselhamos a leitura do artigo que editámos sobre esta temática e sugerimos que valide o valor apurado de imposto a pagar na nossa Calculadora de Mais-Valias. Nesta calculadora, pode simular as suas mais-valias na venda de um imóvel e também o valor de imposto que irá pagar aproximadamente, caso não esteja isento (ambos os valores são aproximados).

Calculadora de Mais-Valias. Saiba como usar.

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.

Etiquetas

- #mais-valias

Tome melhores decisões financeiras

O Doutor Finanças pode ajudar:

Novo Crédito Habitação

Encontre um crédito ajustado à sua carteira evite gastar milhares de euros em juros

Negociar Crédito Habitação Atual

Encontre melhores condições para o seu caso e poupe todos os meses

Seguros Vida e Não Vida

Encontre as coberturas de seguro adequadas às suas necessidades

Energia

Torne a sua casa mais eficiente, mais amiga do ambiente e poupe na fatura de energia

Vários

créditos

Junte os vários encargos num só e ganhe folga no orçamento mensal

A Sofia reduziu em mais de 40% na sua prestação

Saiba como podemos ajudar a poupar no seu crédito habitação

comprei e vendi uma casa no mesmo ano quem tem de pagar imi ?

obg

Olá, Nuno.

Possivelmente, sim.

Contudo, sugiro o contacto com a Autoridade Tributária. Poderá fazê-lo através do número 217 206 707 ou através do e-balcão.

Vendi uma casa que herdei por valor inferior ao valor das Finanças, tenho algum prazo para justificar essas menos valias ás Finanças? Se não o fizer as Finanças vão considerar o valor tributado como valor da venda ? Creio que o devia fazer no mês seguinte á venda.

Olá.

Se vendeu por um valor inferior ao valor patrimonial tributário (VPT), as finanças vão considerar esse valor como valor de realização.

Para conhecer eventuais prazos, sugiro o contacto com a Autoridade Tributária. Poderá fazê-lo através do número 217 206 707 ou através do e-balcão.

Bom dia,

Vou adquirir um terreno para construção de habilitação e vou vender o meu apartamento. Sendo que o apartamento custou 100000€ em 08/06/2004, o porquê de ter de pagar mais valias na venda por 130000€ e no caso de 120000€ não?

Obrigado

Olá, Ricardo.

Porque esses 100.000€ atualizados para valores atuais correspondem a 122.000€. Assim, se vender por 120.000€ terá prejuízo, enquanto que se vender por 130.000€ provavelmente terá uma mais valia que será tributada.

No entanto, se reinvestir esse dinheiro noutro imóvel que seja para habitação própria e permanente, como o era o apartamento, poderá ficar isento de tributação.

Pode simular o seu cenário concreto recorrendo à calculadora de mais valias.

bom dia,

gostaria de perguntar o seguinte: vendi um imóvel em 2019 com valor superior á compra, comprei outro imóvel de valor inferior, as obras efetuadas na nova aquisição podem ser contabilizadas nas mais valias a pagar na venda do primeiro imóvel.

Olá, Maria.

Tem havido vários relatos de pessoas a dizer que as Finanças apenas consideram como reinvestimento ou a compra ou as obras mas não os dois em simultâneo.

Pessoalmente acho essa uma interpretação demasiado restritiva do número 5 do artigo 10º do Código do IRS. Recomendo contactar as Finanças para ver o que dizem sobre o seu caso concreto…

Boa tarde,

Gostaria de perguntar o seguinte:

As mais valias de HPP, podem ser tributadas autonomamente, ou esta opção é só para não residentes?

Muito obrigado.

Muito boa tarde.

Herdei um apartamento por falecimento de minha mae. Passou para meu nome em 2018.

Resido num outro apartamento (minha HPP).

Estava a pensar vender ambos os imoveis para adquirir um mais moderno.

O valor do imóvel herdado tem um valor de “aquisição” de +/- 40.000€ e creio conseguir vender por 140.000€ (mais valias de 100.000€), e a minha HPP aquisição 70.000€ e venda cerca de 80.000€ (10.000€ mais valias).

Pretendo adquirir um imóvel de cerca de 220.000€.

A minha questão e duvida é se no imóvel herdado terei de pagar as mais valias visto não ser actualmente a minha HPP?

Iria vender ambas para aquisição de uma nova HPP

Olá, Ricardo.

Efetivamente, dado que o imóvel herdado não era a sua habitação própria e permanente, não tem direito à isenção de tributação sobre as mais valias prevista no nº 5 do artigo 10º do Código do IRS…

Pode simular o impacto dessa mais valia no seu IRS usando a calculadora de mais valias.

Boa tarde! É possível evitar o pagamento das mais valias da venda de um imóvel herdado, por investir o lucro na casa própria permanente? Obrigado

Olá, Paulo.

Apenas no caso em que o imóvel herdado a vender seja a habitação própria e permanente de quem a vende.

Nesta situação em causa. Qual o tempo minimo em que temos de ter essa habitação como HPP antes de a vender para não ter de pagar tantas mais valias?

É uma questão pouco etica mas parece que no fim das contas quem ganha com as heranças é o estado.

Olá, Ricardo.

Não há um tempo mínimo definido na lei. No entanto, eu diria que quanto mais reduzido ele for, maior a probabilidade de ser chamado às Finanças para prestar esclarecimentos e maior o número de elementos que terá que reunir para conseguir comprovar que se tratava de facto de uma habitação própria e permanente.

Alo dr. Finanças

É possível reinvestir mais valias, em forma de seguro de Pensões?

Temos 73/76 anos com reforma comum de cerca de 1.500€,

Vendemos em Dezembro de 2018, propriedade com dois artigos, (urbano e rústico), HPP, com terreno rústico, a este foram atribuídas mais valias.

Tendo eu três anos para reinvestir, tenho que pagar as mais valias este ano?

Agradeço informação sobre as duas Perguntas que exponho, muito obrigada.

Olá, Luísa.

Pode. Diz o artigo 10º do Código do IRS:

Pode simular o valor da mais valia e se fica ou não isenta de tributação sobre a mesma, usando a calculadora de mais valias.