Chegou uma nova calculadora Doutor Finanças, a calculadora de mais-valias de imóveis. Saiba neste artigo como funciona esta nova ferramenta e o lucro que pode obter na venda de uma casa.

Esta calculadora vai permitir-lhe simular as suas mais-valias na venda de um imóvel, mas também o valor de imposto que irá pagar aproximadamente, caso não esteja isento.

O cálculo do imposto a pagar é sempre uma estimativa, porque este depende do valor declarado em IRS no ano em que comunica a mais valia. Isto é, a venda do imóvel vai ser tributada e englobada no seu IRS. O valor da taxa de IRS vai depender de algumas variáveis, tais como: o total de rendimentos, o valor da mais valia, mas também das despesas declaradas, entre outros factores.

Para simplificar, o simulador pede o Rendimento Colectável para IRS (sem a mais valia). Se tiver um rendimento anual semelhante ao do ano anterior, pode colocar neste campo o mesmo valor que colocou na ultima declaração de IRS.

Leia ainda: Mais-valias: Que despesas deduzir no IRS para reduzir o imposto a pagar?

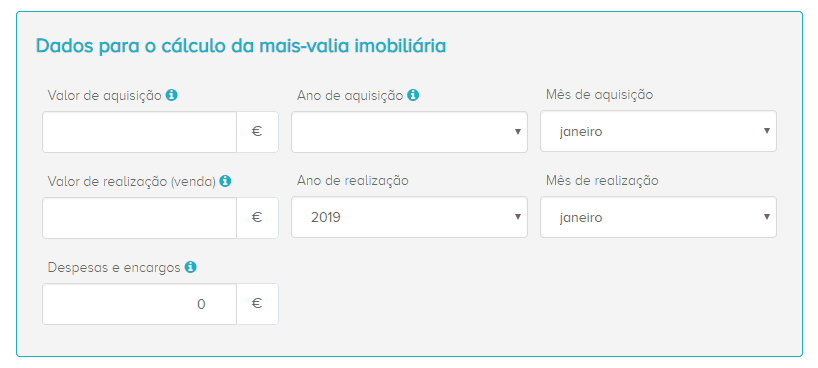

Quais os dados necessários para o cálculo das mais-valias?

- Valor de aquisição;

- Ano de aquisição;

- Mês de aquisição;

- Valor de realização (venda) ;

- Ano de realização;

- Mês de realização;

- Despesas e encargos (deverá enumerar, na sua declaração de IRS, os gastos com obras, melhorias ou substituição de janelas, encargos com mediação imobiliária, custos de emissão de certificado energético, imposto municipal sobre as transmissões onerosas de imóveis e despesas com registos e escrituras.)

Garanta o preenchimento correto de todos os campos para conseguir realizar o cálculo. Após introduzir toda a informação, esta ferramenta vai lhe apresentar o valor de realização, o coeficiente de atualização monetária, o valor de aquisição atualizado e, finalmente, o valor das mais-valias geradas com a venda do seu imóvel.

Consulte o nosso tutorial aqui.

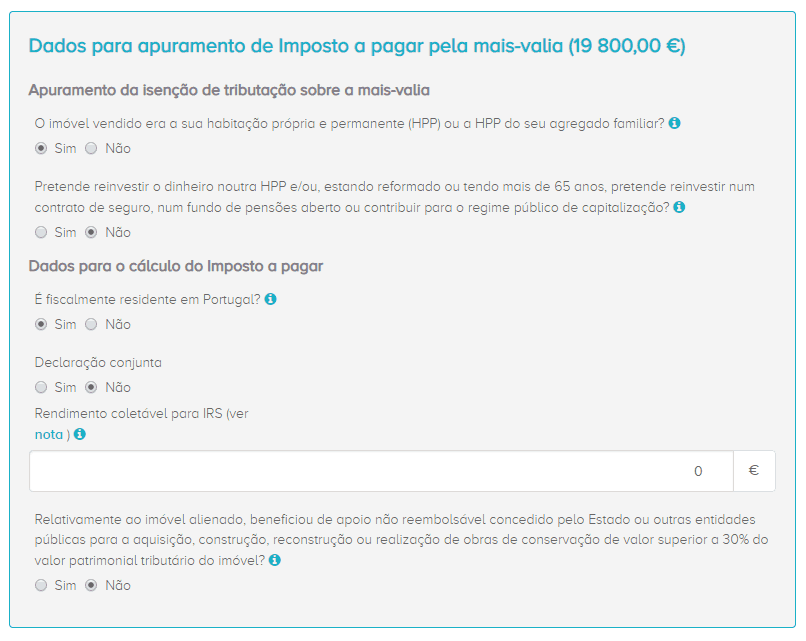

Quais os dados necessários para o cálculo do imposto correspondente?

A nossa calculadora acaba por ir mais além do que calcular apenas as mais-valias correspondentes à venda do seu imóvel. Através desta ferramenta também é possível calcular o valor aproximado do imposto correspondente à mais-valia. Para que consiga fazer esta simulação, necessita responder à seguinte informação:

- Se o imóvel que vendeu era a sua habitação própria e permanente (HPP) ou a HPP era do seu agregado familiar;

- Se pretende reinvestir o dinheiro noutra HPP e/ou, estando reformado ou tendo mais de 65 anos, pretende reinvestir num contrato de seguro, num fundo de pensões aberto ou contribuir para o regime público de capitalização. Se sim, qual o valor amortizado ao empréstimo do imóvel alienado e qual o montante que presente reinvestir;

- Se fiscalmente reside em Portugal;

- Se tem declaração conjunta;

- Qual o rendimento coletável para o IRS;

- Se beneficiou de apoio não reembolsável concedido pelo Estado ou outras entidades públicas para a aquisição, construção, reconstrução ou realização de obras de conservação de valor superior a 30% do valor patrimonial tributário do imóvel.

Leia ainda: IRS: Mais-valias em imóveis e exclusão de tributação

Como é que calculamos o imposto?

O cálculo do imposto resulta de todos os rendimentos e não se pode dizer que, determinado montante, corresponda a este ou àquele tipo de rendimento. Mas, como o que pretende saber é quanto vai pagar a mais de imposto por causa da mais-valia, é calculada a diferença entre o valor da menos-valia e o valor da mais-valia tributável. E, uma vez que isto pretende ser apenas uma aproximação, as regras de cálculo de imposto e os escalões utilizados são sempre os mais atuais, não os que estavam em vigor no ano da realização.

Para além disso, há outros fatores que ainda podem afetar os cálculos. Por exemplo, se não tem rendimento coletável, não pode deduzir as deduções à coleta. No entanto, a coleta apurada com a mais-valia, já permite que estas sejam deduzidas, o que pode, no limite, dar um imposto a pagar de zero. Mais uma vez, o objetivo não é o rigor e a complexidade de uma declaração de IRS, mas sim, apenas dar uma ideia da ordem de grandeza do valor do imposto a pagar.

O que são mais-valias de imóveis?

As mais-valias correspondem ao lucro obtido com a venda de um ativo, ou seja, trata-se da diferença entre o preço pelo qual vendeu determinado bem e o preço pelo qual comprou o mesmo. Esta diferença pode ser positiva e representar uma mais-valia, ou negativa, sendo uma menos-valia. Estas podem dizer respeito a bens físicos, como por exemplo imóveis, ou bens não físicos, como por exemplo produtos financeiros e estão sujeitas a tratamento fiscal.

Segundo o Portal da Finanças, “consideram-se mais-valias ou menos-valias realizadas os ganhos ou perdas sofridas mediante a transmissão onerosa qualquer que seja o título porque se opere e, bem assim, os decorrentes de sinistros resultantes da afectação”. Estes podem ser ativos tangíveis (ex: imóveis) ou ativos intangíveis (ex: ações).

Como funciona a tributação das mais-valias? Posso estar isento?

Sempre que vender um imóvel terá de o declarar à Autoridade Tributária independentemente de o imóvel ser sujeito a mais-valias ou não. No entanto, pode estar isento nos seguintes casos:

- Se adquiriu um imóvel antes de 1 Janeiro de 1989 (ano em que entrou em vigor o Código do IRS ;

- Se reinvestir numa nova habitação própria permanente (HPP)

num prazo máximo de 36 meses ; - Se utilizar o montante ganho para liquidar o empréstimo (válido apenas durante um período transitório de cinco anos, ou seja, para quem conseguir vender a casa entre 2015 e 2020. É igualmente necessário que o sujeito passivo não seja proprietário de qualquer outro imóvel habitacional à data da alienação).

Nota: mesmo não sujeito a imposto, a operação tem de ser declarada no Anexo G1, que é referente às mais-valias não tributadas.

Porque deve utilizar a calculadora de mais-valias de imóveis?

Esta é uma excelente ferramenta pois, ao saber o valor das suas mais-valias, vai ajudá-lo a fazer, com a devida antecedência, um melhor planeamento das suas finanças pessoais e da sua poupança.

Se está a ponderar mudar de casa, o Doutor Finanças tem à sua disposição uma equipa de consultores com a missão de o ajudar (sem qualquer custo) a baixar os custos processuais do crédito habitação e a obter as melhores condições do mercado.

Veja o vídeo e saiba como usar a Calculadora de Mais-valias

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.

Etiquetas

- #calculo mais-valias,

- #mais-valias

Tome melhores decisões financeiras

O Doutor Finanças pode ajudar:

Novo Crédito Habitação

Encontre um crédito ajustado à sua carteira evite gastar milhares de euros em juros

Negociar Crédito Habitação Atual

Encontre melhores condições para o seu caso e poupe todos os meses

Seguros Vida e Não Vida

Encontre as coberturas de seguro adequadas às suas necessidades

Energia

Torne a sua casa mais eficiente, mais amiga do ambiente e poupe na fatura de energia

Vários

créditos

Junte os vários encargos num só e ganhe folga no orçamento mensal

A Sofia reduziu em mais de 40% na sua prestação

Saiba como podemos ajudar a poupar no seu crédito habitação

Boa noite, vou vender um imóvel que não é habitação própria premanente, no entanto, ainda tenho dívida com o banco. O pagamento da dívida remanescente da casa conta como despesa para o calculo das mais valias? Obrigada

Olá, Rita.

Não, a amortização do empréstimo nunca conta para o cálculo das mais valias.

Poderia ser tida em conta no cálculo do imposto a pagar, de acordo com o nº 5 do artigo 10º do Código do IRS. No entanto, como não se trata da sua habitação própria e permanente, também não se aplica.

Boa tarde, necessito de um esclarecimento acerca do vosso artigo que refere a isenção de tributação a quem venda um imóvel entre 2015 e 2020, contudo não consigo encontrar nem comprovar a veracidade dessa afirmação.

Gostaria de saber onde posso encontrar a legislação que define esta isenção.

Olá, Paulo.

Suponho que se esteja a referir ao regime especial previsto no quadro 5B do anexo G, será isso? Nesse caso a legislação aplicável é a Lei 82-E/2014, mais concretamente o artigo 11º, que diz o seguinte:

Para efeitos de simulação deste cenário com a calculadora desta página, deve indicar a intenção de reinvestir noutra HPP, deixar o campo de amortização do empréstimo a zeros e colocar o valor amortizado no campo de reinvestimento – as contas corresponderão ao cálculo feita pela AT neste caso.

Boa tarde e desde já agradeço a resposta, contudo gostaria de saber se a isenção se mantém mesmo que sobre dinheiro depois de paga a totalidade do empréstimo?

Isto é o valor da venda foi superior ao valor da totalidade do empréstimo?

Nesse caso terá direito a isenção parcial, conforme referido no ponto 2. Se simular o caso concreto com as adaptações que referi no último parágrafo creio que ficará a perceber melhor como funciona…

Em alternativa a este regime transitório existe sempre a hipótese de ter direito à isenção por reinvestir o dinheiro noutro imóvel para habitação própria e permanente. Se for o caso, ao preencher a declaração de IRS terá de optar por qual dos dois regimes pretende pedir a isenção de tributação (só pode preencher o quadro 5A ou 5B, não ambos).

Boa Tarde.

Necessito de ajuda o esclarecimento do seguinte.

Adquiri um terreno em 1992.

Construi casa nesse imovel e foi registada em 2000.

Vou vender esse imóvel em 2020.

Qual o valor que devo colocar no valor da construção da casa?

O da construção?

O da aquisição mais a construção?

e o valor da aquisição devo colocar que foi em 1992? ou devo colocar a data de finalização da casa 2000?

Obrigado desde já

Olá, Paulo.

Nos casos de construção, o artigo 46º do Código do IRS diz o seguinte:

Ou seja, eu diria que se for considerado o valor patrimonial inscrito na matriz deve considerar como data de aquisição o ano de 2000. Se considerar o custo do terreno acrescido dos custos de construção, então já deve considerar o ano de 1992.

Boa noite,

A tributação das mais-valias pode ser feita por uma taxa liberatória de 28% (tributação autónoma) como acontece na tributação do contrato de arrendamento ou tem de ser obrigatoriamente incorporado nos rendimentos do ano, e ser sujeito a IRS na soma dos rendimentos do trabalho mais essa mais valia?

Muito obrigado pela ajuda.

As mais valias imobiliárias são englobadas com o resto dos rendimentos, já que não está prevista uma taxa especial sobre as mesmas, como acontece com o resto das mais valias. Apenas para o caso dos não residentes está prevista uma taxa especial de 28% (nº 1 a) do art. 72º do Código do IRS).

Olá,

Tenho uma duvida em relação às mais valias para futura venda de habitação própria permanente e compra de outro hpp mas em conjunto.

A situação é a seguinte tenho casa em meu nome para venda e queria comprar em conjunto e gostaria de saber como funciona as mais valias para estes valores:

Venda de casa sozinho: 100.000 (Terei de pagar 50.000 ao banco para amortizar) ou seja:

Terei outros 50.000 de mais valias.

E comprar em conjunto no valor de:135.000

Neste caso terei de investir os 50.000 de mais valias para não ser penalizado pelas finanças e comprar a casa eu próprio ou poderei comprar em conjunto sem ter qualquer penalização? A minha duvida depara se por vender eu próprio e comprar posteriormente em conjunto como deverei proceder.

Obrigado

Olá, Marcos.

Em primeiro lugar, peço desculpa pela demora na resposta, mas um problema após a atualização para a nova versão do nosso website fez com que alguns comentários se perdessem.

Relativamente à sua questão, parece-me necessário fazer alguns esclarecimentos primeiro. Se vai vender por 100.000 e amortizar 50.000 de um empréstimo isso não quer dizer que a sua mais valia seja de 50.000. A mais valia é calculada com base no valor de compra e não do valor do empréstimo, como a calculadora ajuda a demonstrar.

Para ter direito a isenção total da tributação sobre a mais valia, e de acordo com o nº5 do artigo 10º do Código do IRS, o que tem de investir não é o valor da mais valia mas sim a diferença entre o valor da venda e o da amortização – aqui sim, 50.000.

Pode comprar em conjunto sem qualquer problema. Desde que invista pelo menos 50.000 na sua metade da casa, terá direito à isenção total de tributação sobre a mais valia. Ou seja, se pedirem um empréstimo para a compra, convém que não ultrapasse os 35.000 para garantir que na sua metade entrou com, pelo menos, os 50.000. Em alternativa, garanta que na escritura fica indicado que pagou com 50.000 do seu dinheiro, proveniente da venda da outra casa.

Olá , só mais uma dúvida diz que as facturas deverão designar o imóvel , por exemplo uma factura de uma compra de material para a cozinha , tem o meu nif e a minha nova morada basta? No próprio efactura tenho que classificá-la como ?

Aguardo

Grata pela ajuda.

O melhor é confirmar com a sua repartição de Finanças, para saber exatamente que elementos lhe vão exigir, caso peçam para confirmar as faturas. Se a fatura indicar que a morada entrega é a nova, é capaz de bastar.

Quanto ao e Fatura não precisa de fazer nada.

Olá , gostaria que me esclarecessem /ajudassem, tendo adquirido um novo HPP em Maio ( com a venda de outro e abate de 1 empréstimo bancário) , questiono o seguinte: as facturas que me aparecem no efactura já pertencem ao investimento que gastei com esta nova HPP, devo já classificá-las ? como ? Ou quando for preencher o modelo G , menciono quais as facturas que correspondem à renovação do imóvel , entre as dos gastos com a compra inerentes (escritura ,impostos, etc) ?

Caso ou faça para o ano de 2020 deixo as facturas pendentes ?

Olá, Teresa.

Não há relação entre as despesas declaradas no anexo G e as do eFatura (mesmo que algumas apareçam no eFatura).

No anexo G declara apenas o somatório dessas despesas. Depois, caso seja chamada às Finanças para as confirmar, deverá levar as faturas respetivas. Até porque deverão conter informação que normalmente não está disponível através do eFatura, como a identificação do imóvel a que dizem respeito, por exemplo…

Exmos Srs

Gostaria de saber como declarar a venda da casa efetuada este ano, 2019, em Maio,

Sou divorciada, mas na altura do divórcio não foram efetuadas partilhas, continuando na mesma a sermos os dois titulares.

O pai do meu filho ficou a residir no imóvel, e depois de falecer foi efetuada a habilitação de herdeiros, por isso apartir de 2010 ficamos os dois titulares da casa. O meu filho tem 26 anos mas como está desempregado até à data está incluído no meu IRS. Como proceder quando para o ano colocar o IRS de 2019 com a venda do Imóvel.

Aguardo a sua resposta.

Obrigada pela sua atenção

Com os melhores cumprimentos

Rosa Silva

Olá, Rosa.

Em primeiro lugar, se o seu filho já tem 26 anos, na declaração a submeter no próximo ano já não poderá constar como seu dependente e terá de submeter uma declaração separada.

Se bem percebi, neste momento a Rose tem metade da casa e o seu filho a outra metade, é isso? (uma vez que já estavam divorciados, não foi herdeira da parte do seu ex-marido, suponho)

Devem declarar a venda da casa no anexo G.

A Rosa declara que adquiriu a sua metade no ano em que compraram a casa, por metade do valor total que pagaram pela mesma. E que a vendeu agora em 2019 por metade do valor que receberam pela mesma.

O seu filho deve declarar que adquiriu a sua metade da casa na data da morte do pai (por metade do valor patrimonial que ela tinha na altura, e sobre o qual terá sido pago o imposto de selo) e que a vendeu agora por metade do valor que receberam pela casa.