Estimado leitor,

Devido a questões técnicas esta ferramenta encontra-se desatualizada. Se desejar ajudar-nos e trabalhar connosco, fornecendo esta informação, poderá contactar-nos através do e-mail info@doutorfinancas.pt.

Agradecemos desde já a sua compreensão.

O que são Depósitos a Prazo?

Um depósito a prazo – por vezes também chamado de “conta a prazo” – é um produto bancário que pressupõe a entrega de fundos a uma instituição bancária durante um prazo pré-definido. As quantias entregues só poderão ser utilizadas antes do final desse prazo, de acordo com as condições estabelecidas pelo banco em questão.

O banco fica também obrigado a restituir os fundos entregues pelo cliente no final do período de tempo acordado e de acordo com o pagamento de uma remuneração (juro). No fundo, ao fazer um depósito a prazo será o credor do banco, pois estará a emprestar dinheiro ao mesmo. Sendo contratos de dívida têm associado um conjunto de características:

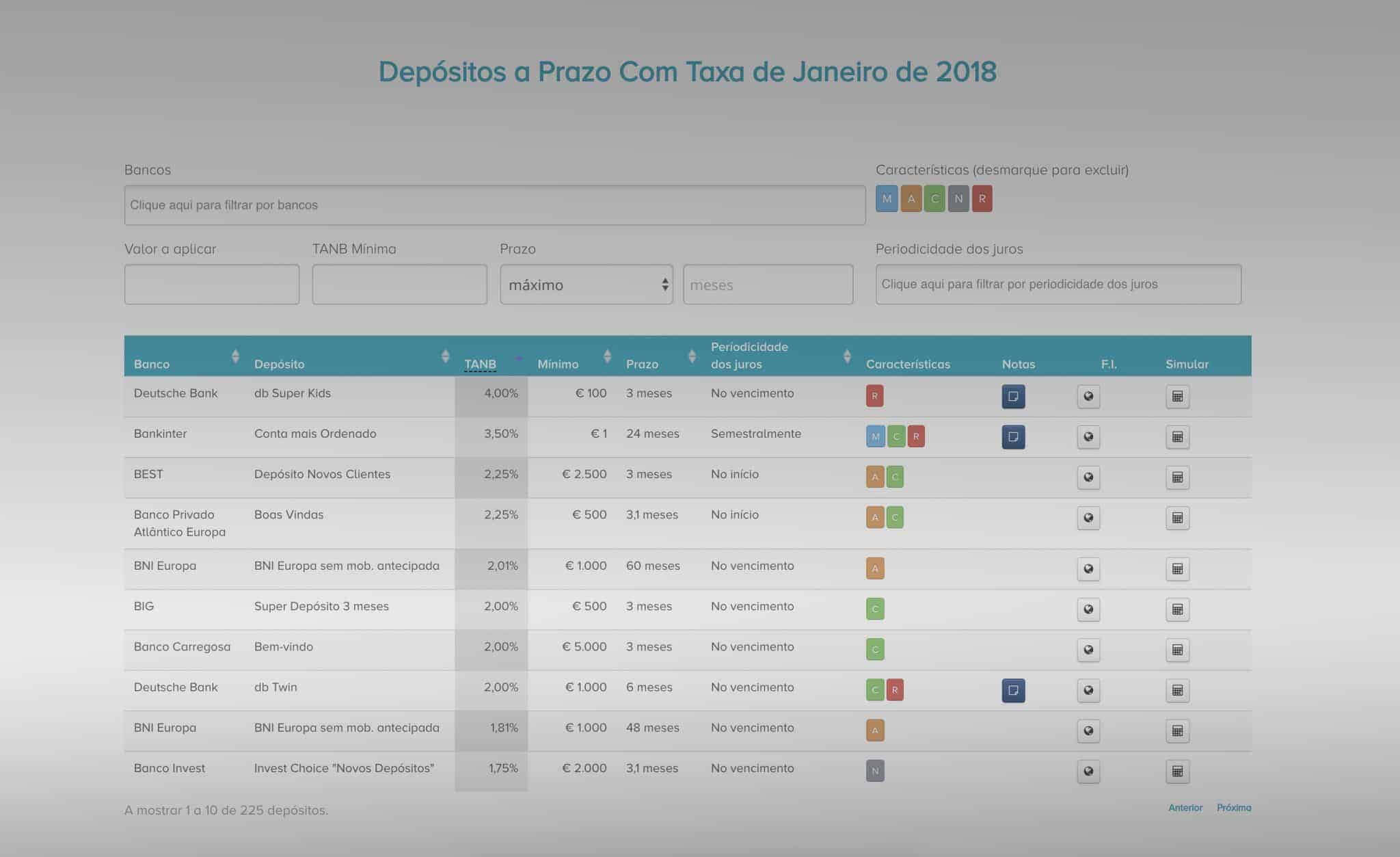

Quais os melhores depósitos a prazo do mercado?

A tabela comparativa dos melhores depósitos a prazo do mercado que disponibilizamos abaixo serve para informá-lo acerca das melhores taxas disponíveis ao dia referido. Tentamos atualizar esta tabela com bastante regularidade, mas a mesma não é infalível, pelo que sugerimos que compare esta informação com outras informações online e que nos informe de eventuais erros que detecte.

Consulte outros artigos sobre depósitos a prazo:

- O que é um depósito a prazo?

- Como escolher o melhor Depósito a Prazo?

- Depósitos a prazo: TANB e TAEL

- Faz sentido fazer um Depósito a Prazo com uma taxa inferior à taxa de inflação?

- Depósito a prazo ou certificados de aforro: qual a melhor opção?

- Dicas para gerar poupança nas diferentes fases da vida

Há bancos a oferecerem spread a partir de 0%

Fale com o Doutor e conheça as condições.

Calcule a prestação no crédito à habitação

Prestação mensal

{[{result.monthlyPayment | currency: '€'}]}

Considere que os bancos podem cobrar outros custos.

@Andreia,

Quando não permite reforços quer dizer exactamente isso, que depois de constituir o depósito não pode colocar lá mais dinheiro. Contudo, nada a impede de colocar o dinheiro num novo depósito a prazo.

TANB e TANL. Veja aqui: http://www.pedropais.com/tae-vs-tanb-460.html Se continuar com dúvida diga alguma coisa.

Outra: o que é a TANB e TANL? e a primeira é mais alta que a segunda porquê? ou não é sempre assim?

@Andreia,

Com esse valor já pode optar por um depósito a prazo mais interessante do que o que tem. A sugestão que o Vitor dá é boa.

@Ana Gonçalves,

Esse é um problema com o qual temos sido confrontado mais frequentemente. Se a razão está do seu lado (e parece que está), o melhor que tem a fazer é:

a) Dirigir-se ao seu balcão e expor a situação, pedindo para que lhe dêem uma cópia da reclamação (não vá o diabo tecê-las). Se possível leve logo o comprovativo do pagamento do seguro.

b) Opcionalmente pode também enviar uma reclamação por escrito (e em correio registado).

Ainda assim, e apesar da chatice, tudo me leva a crer que na maior parte das situações não passa de um lapso informático.

Só mais uma questão: quando dizem “Não permite reforços.” quer dizer que não posso depositar mais dinheiro na conta a prazo que abro? que ao meter 5 mil ou 10 mil não posso acrescentar mais dinheiro à conta?

Correcção: não é para o Vicente, mas sim Valente o meu comentário de cima 🙂

Comentário para o Vicente:

Muito Obrigada pela sua ajuda! Não tarda vou fazer voar aquele dinheiro da CGD =)

Comentário para:Andreia Costa

Boas Andreia, com esse valor de 2500 euros pode investir na dica do Pedro no Banco Banif, visto que no final dos 4 anos a Taxa liquida é de 3,925%…com um investimento mínimo de €500 euros.

Também pode optar por investimentos de curto prazo de 3 a 6 meses do Banco popular com taxas bastante atractivas conforme já referi neste tópico e que podes ler.

Aconselho rapidamente a retirar esse dinheiro da Caixa Geral Depósitos,com essa taxa é para esquecer…é o mesmo que não ter nada, a única vantagem é teres esse dinheiro como pé de meia.

Ou seja esses 2500 euros ao fim de 4 anos no Banco Banif com uma TANB máxima de 5% poderá render na ordem de 300 a 400 euros.

Peço rectificação ao PEDRO E O BLOG caso esteja a induzir-te em erro, mas penso estar correcto nestas contas.

Boa sorte,

Valente

Olá Pedro

É mesmo disto que estamos todos a precisar, quero dizer alguém que nos esclareça,porque os bancos só nos complicam a vida.

Será que o Pedro me sabe dizer qual deverá ser o meu (e de mais uns milhares) procedimento em relação ao meu banco CGD, acerca das cartas que está a enviar aos clientes do credito habitação para uma subida do spreed, por alegados incumprimentos que no meu caso é o cancelamento de um seguro que e banco alega ter sido cancelado ,mas nunca existiu . Obg Ana Gonçalves

Parabéns pela sua disponibilidade em ajudar as pessoas neste tema tão vezes complicado…

Muito boa sorte.

Boa tarde Pedro!

Ainda bem que estava a ver tv hoje 🙂

Tendo em conta que sou bastante limitada, burra até, nas questões das contas, venho pedir alguns esclarecimentos e conselhos.

Bem a minha questão diz respeito aos créditos a prazo.

Eu só tenho pouco mais de 2500€ numa conta a prazo na CGD e os juros, pelo que percebo são de 0,6%, acho eu; julgo ser bastante pouco comparado com alguns bancos, daí andar a pensar em mudar de banco. Talvez sejam juros baixos porque a quantia não é muito elevada, não sei, nem sei bem que tipo de conta é, na verdade… Era uma das poucas ofertas do banco na altura em que abri a conta e que me possibilitava também movimentar sem ter que retirar o dinheiro todo de uma vez.

Pretendo a curto prazo usar o dinheiro, talvez na totalidade, ainda sem certezas, mas qual será a melhor oferta que está no mercado dada a minha situação?

Já estive a ver on-line algumas ofertas, mas há cada palavra mais estranha lá para o meio dos textos que me deixam bastante confusa…

Talvez um crédito a prazo dos que apresenta em cima (6 a 12 meses e com taxas a partir de 3%) seja o mais indicado ou mais atractivo, o problema é que não tenho 7500€… Há alguma oferta que se adapte à minha situação e que seja melhor do que a que tenho?