O salário ilíquido ou bruto é o montante devido ao trabalhador, pelas suas funções. Mas não se recebe na totalidade, pois há que pagar impostos e outras contribuições.

A entidade patronal retém os impostos e entrega-os ao Estado em nome do trabalhador. É por isso que, no final de cada mês, a remuneração que efetivamente se recebe é menor. É a remuneração (ou salário) líquido de impostos e outros descontos.

Remuneração ilíquida

A remuneração ilíquida ou bruta refere-se ao montante do salário antes de impostos e outros eventuais descontos. Na negociação de um emprego, é de remuneração bruta que se fala.

Existe um "montante base" ou remuneração base e, depois, podem existir outros "complementos ou subsídios", entre os quais:

subsídio de almoço;

complementos de remuneração;

diuturnidades;

subsídio de isenção de horário;

subsídio de transporte.

Salário, vencimento, remuneração ou ordenado são as várias expressões utilizadas. Depois, podemos falar de bruto ou ilíquido, têm o mesmo significado: antes de descontos / impostos / contribuições.

Variações na remuneração ilíquida

O seu salário bruto ou ilíquido mensal é estável. No entanto, terá sempre algumas oscilações se recebe subsídio de almoço, ou outros complementos, ou prémios.

O subsídio de refeição é pago tendo em conta os dias úteis do mês, aqueles em que trabalha, e estes dias variam de mês para mês.

Os complementos ou prémios, se não são pagos todos os meses, ou se variam de mês para mês, farão também variar a sua remuneração bruta ou ilíquida.

Depois, como grande oscilação, temos os subsídios de férias e Natal, que quase duplicam, em termos brutos, a remuneração em dois meses do ano.

Alguns complementos ou subsídios não entram nos 13.º e 14.º meses, como o subsídio de refeição / almoço, por exemplo.

Como identificar a remuneração bruta (ilíquida) sujeita a impostos

Remuneração bruta e remuneração bruta sujeita a impostos pode não ser a mesma coisa. Isto porque podem existir componentes da remuneração bruta (ou parte delas) que estão isentas de imposto. As diuturnidades e a isenção de horário estão sujeitas, como a remuneração base, aos descontos para IRS e Segurança Social. Assim estão outros complementos.

No caso do subsídio de almoço não é tão linear. O subsídio de almoço está sujeito a IRS e a Segurança Social, mas, conforme o valor que recebe, pode ter uma parte isenta e outra sujeita a imposto. Os limites em vigor (desde 1 de maio de 2023) são estes:

subsídio de refeição em dinheiro tributado acima de 6 €

subsídio de refeição em cartão ou vale-refeição, tributado acima de 9,60 €

Os exemplos hipotéticos seguintes consideram 20 dias úteis de trabalho mensais.

Exemplo 1:

remuneração base de 1.000 €

subsídio de almoço de 6 € / dia em dinheiro (isento de impostos)

remuneração bruta mensal sujeita a IRS e Segurança Social: 1.000 € (só pagará IRS e Segurança Social sobre a remuneração base, pois o subsídio de almoço de 6 € está isento de tributação)

Exemplo 2:

remuneração base de 1.000 €

diuturnidades de 30 €

subsídio de alimentação de 8 € / dia, em dinheiro

subsídio de alimentação isento: 6 €

subsídio de alimentação sujeito a imposto: 8 € - 6 € = 2 €

remuneração bruta mensal sujeita a IRS e Segurança Social: 1.000 € + 30 € + (2 € x 20) = 1.070 €

Remuneração ou salário líquido

Salário, ordenado, remuneração ou vencimento líquido é o montante que efetivamente se recebe, no final do mês. Está deduzido de todos os impostos, contribuições e descontos (IRS, Segurança Social, sindicato, seguro de saúde associado ao acordo coletivo de trabalho, entre outros).

O IRS é calculado com base nas taxas de retenção na fonte de IRS, que constam das tabelas de IRS. Funciona como um adiantamento ao Estado, por conta do IRS a liquidar no ano seguinte.

A contribuição para a Segurança Social, salvo regimes especiais, é de 11%. Este montante destina-se a financiar as pensões de reforma das pessoas que já não estão no ativo.

É a entidade patronal que retém o IRS e a contribuição para a Segurança Social para entrega ao Estado.

Como calcular o salário líquido

Considere o seguinte exemplo: a Maria é casada e ambos são titulares de IRS. Têm 3 filhos e vivem no continente. Vamos usar as tabelas de IRS em vigor no 2.º semestre de 2023 (que explicamos como usar, na secção abaixo).

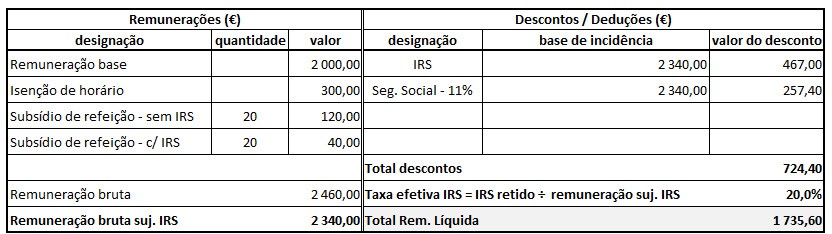

A Maria tem a seguinte remuneração mensal:

remuneração base de 2.000 €

subsídio de almoço de 8 € / dia (pago em dinheiro)

isenção de horário: 300 €

Vamos a contas, considerando 20 dias úteis de trabalho:

retenção IRS mensal: 2.340 x 37% - 334,48 - (3 x 21,43) = 467 € (arredondado à unidade inferior, conforme norma legal)

Segurança Social: 2.340 x 11% = 257,40 €

total descontos: 467 + 257,40 = 724,40 €

salário líquido = salário bruto - retenção na fonte de IRS - SS

salário líquido = 2.460 € - 724,40 € = 1.735,60 €

No final, o recibo de vencimento da Maria naquele mês, seria algo idêntico a isto:Tome nota: a partir de 1 de julho de 2023, as empresas deverão indicar a taxa efetiva de IRS nos recibos de ordenado dos seus colaboradores.

Como calcular o valor da retenção na fonte de IRS, no 2.º semestre de 2023?

A retenção na fonte de IRS, ou os descontos para o IRS efetuados todos os meses, baseiam-se nas chamadas "taxas de retenção na fonte de IRS", constantes de tabelas com o mesmo nome.

As taxas de retenção na fonte aplicáveis aos trabalhadores dependentes, dependem:

da remuneração mensal bruta

do estado civil

do número de titulares do agregado, no caso de casados

do n.º de dependentes a cargo

da morada fiscal: continente, Madeira ou Açores

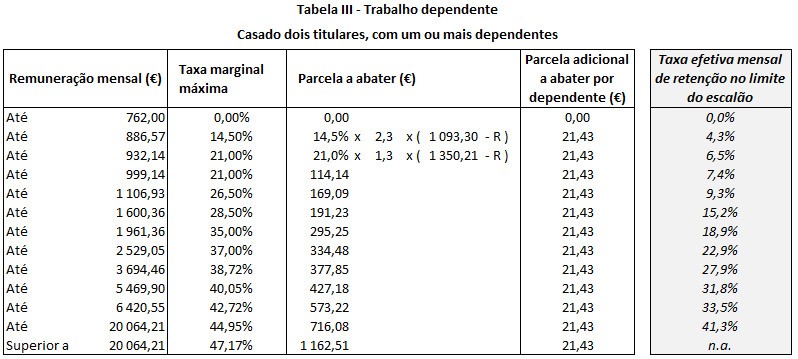

Atualmente há 10 tabelas aplicáveis aos contribuintes com rendimentos do trabalho dependente (categoria A) e 6 tabelas aplicáveis a rendimentos de pensionistas (categoria H).

Depois, dentro de cada tabela, e para cada nível de rendimento, há uma fórmula a aplicar que entra com a remuneração mensal bruta (R), a taxa marginal (máxima) e com abatimentos ("parcela a abater"). Quando existem dependentes, há duas parcelas a abater, em que a parcela adicional varia com o número de dependentes.

O desconto mensal para IRS será dado por:Desconto IRS mensal = remuneração mensal bruta suj. a IRS x taxa marginal máxima - parcela a abater - (parcela adicional a abater x n.º de dependentes)Quando não há dependentes, não há "parcela adicional a abater".

Depois, a sua taxa efetiva de IRS será dada por:Taxa efetiva de IRS (%) = valor do desconto mensal IRS ÷ remuneração mensal bruta sujeita a IRSNo caso acima, da Maria, casada (dois titulares) com 3 dependentes, o que fizemos?

Usamos esta tabela:Depois, efetuamos os seguintes cálculos a partir da remuneração bruta sujeita a impostos:

remuneração sujeita a impostos: 2.340 €

escalão e taxa aplicáveis: até 2.529,05; taxa marginal máxima 37%

retenção de IRS = 2.340 x 37% - 334,48 - (3 x 21,43), em que a segunda parcela a abater (adicional) se aplica "por dependente", no nosso exemplo há 3 dependentes

retenção de IRS = 467 €

taxa efetiva de IRS = retenção na fonte de IRS ÷ remuneração bruta suj. a IRS = 467 ÷ 2.460 = 20%

Note que a remuneração sujeita a impostos da Maria (2.340) está, na verdade, entre 1.961,36 e 2.529,05, logo a taxa efetiva de imposto também está entre as taxas efetivas dos limites superiores desses 2 escalões (entre 18,9% e 22,9%).

Como a taxa aplicada na fórmula é a taxa marginal máxima do limite superior do escalão (37%), os abatimentos visam "corrigir" o valor tributado "a mais" porque o salário sujeito a imposto não é 2.529,05€, mas sim 2.340 €. De facto, a taxa efetiva é de 20%.