Estes são os escalões de rendimento e taxas gerais de IRS, que serão aplicados em 2023, na hora de calcular o IRS efetivamente devido ao Estado, pelos rendimentos auferidos em 2022:

| Rendimento coletável | Taxa normal | Taxa média | Alternativa de cálculo

com a parcela a abater (€) |

| até € 7.116 | 14,50% | 14,50% | - |

| Mais de € 7.116 até € 10.736 | 23,00% | 17,366% | 604,86 € |

| Mais de € 10.736 até € 15.216 | 26,50% | 20,055% | 980,62 € |

| Mais de € 15.216 até € 19.696 | 28,50% | 21,976% | 1.284,99 € |

| Mais de € 19.696 até € 25.076 | 35,00% | 24,770% | 2.565,21 € |

| Mais de € 25.076 até € 36.757 | 37,00% | 28,657% | 3.066,79 € |

| Mais de € 36.757 até € 48.033 | 43,50% | 32,141% | 5.455,84 € |

| Mais de € 48.033 até € 75.009 | 45,00% | 36,766% | 6.176,56 € |

| Superior a € 75.009 | 48,00% | - | 8.426,51 € |

Dos 7 escalões anteriormente existentes, existem agora 9, com o desdobramento dos 3.º e 6.º escalões. Os 9 patamares de rendimento foram aprovados com o Orçamento de Estado para 2022 (

Lei n.º 12/2022, de 27 de junho).

Como encontrar o seu escalão de IRS

O rendimento coletável é o

rendimento bruto anual / global, do contribuinte ou do agregado familiar, abatido das chamadas

deduções específicas de IRS. Será este montante que determina o escalão de IRS e a correspondente taxa a aplicar.

Os casais ou unidos de facto que optem pela tributação conjunta, obtêm o seu rendimento coletável, abatendo as deduções específicas e, depois, aplicando o quociente familiar (:2).

O que é o rendimento globalO rendimento global é a soma dos rendimentos das várias categorias, exceto dos tributados a taxas especiais ou liberatórias. Para estes últimos, a tributação "separada" pode ser obrigatória ou não. Por exemplo, rendimentos prediais (categoria F) ou de capitais (categoria E), podem ser ou não objeto de englobamento.

Se, por exemplo, tem rendimentos prediais que não engloba, estes serão tributados "à parte" a uma taxa de 28%. Só o restante contará para apuramento do rendimento coletável e taxa de IRS correspondente.

Se optar pelo englobamento, nos casos em que é possível, vai tudo "para o mesmo bolo", ao qual é aplicada uma mesma taxa de IRS.

O que são as deduções específicasAs deduções específicas diferem para cada categoria de rendimento. Para a generalidade dos casos, falamos das deduções das categorias A (trabalho dependente) e categoria F (pensões). São as seguintes:

- de € 4.104, ou o valor dos descontos para a Segurança Social, se este for superior;

- o valor das indemnizações pagas pelo trabalhador por rescisão unilateral do contrato de trabalho, sem aviso prévio;

- quotas para sindicatos, até 1% do rendimento bruto, acrescidas de 50%.

- valor dos seguros de doença, de acidentes pessoais e de vida nas profissões de desgaste rápido (com limite em 5 * IAS = 2.216 euros em 2022).

Como encontrar o escalão de IRSConsideremos 2 contribuintes casados com tributação conjunta (trabalhadores dependentes, residentes no Continente, sem filhos) em que um dos cônjuges tem um salário mensal bruto de € 1.200 e o outro de € 800

: - Rendimento Global: € 1.200 x 14 + € 800 x 14 = € 28.000

- Deduções específicas: € 8.208 (€ 4.104 x 2)

- Rendimento Coletável: € 28.000 - € 8.208 = € 19.792

- Aplicação do quociente familiar ao rendimento coletável: € 19.792 / 2 = € 9.896

Será então sobre € 9.896 que vai incidir a taxa de imposto. Os rendimentos do casal pertencem ao

2.º segundo escalão do IRS: entre € 7.116 e € 10.736.

Se não fosse um casal com tributação conjunta, ou se se tratasse de um contribuinte solteiro, as contas seriam as mesmas, só não haveria divisão por 2.

Como aplicar a taxa: método do Código do IRS

É normal que se questione porque existem 2 taxas para cada escalão, a taxa normal e a taxa média. A verdade é que o seu rendimento não é todo tributado à mesma taxa.

O imposto a pagar não vai depender só da taxa de IRS do escalão onde se encontra, mas de taxas sucessivas e crescentes aplicáveis aos escalões (às várias "fatias") "onde cabe" este rendimento. O IRS é, por isso, um imposto progressivo.

De acordo com o CIRS (art.º 68.º), quando o rendimento coletável é superior a € 7.116 (o mais baixo dos escalões), ele é dividido em duas partes não iguais, onde:

- a 1.ª parte é igual ao limite máximo do maior dos escalões que nele couber, à qual se aplica a taxa média desse escalão;

- a 2.ª parte é igual ao excedente (diferença entre o rendimento coletável e o limite inferior do escalão imediatamente superior), à qual se aplica a taxa normal desse escalão.

Voltando ao nosso exemplo, os nossos

€ 9.896 cabem inteiramente no

primeiro escalão "até € 7.116".

Mas não chega, "faltam"

€ 2.780 (€ 9.896 - € 7.116) para completar o nosso rendimento. Ou seja, vamos buscar "o que falta" ao escalão imediatamente superior ("mais de € 7.116 a € 10.736"). Agora aplicamos as taxas:

- 1ª parte (a maior): € 7.116 x taxa média = € 7.116 * 14,5% = € 1.031,82

- 2ª parte: € 2.780 x taxa normal = € 2.780 * 23% = € 639,40

E, agora, somamos as duas partes: € 1.031,82 + € 639,40 =

€ 1.671,22Como aplicar a taxa com as tabelas práticas de IRS

Usar as chamadas

"tabelas práticas de IRS" é bastante mais simples: basta aplicar a

taxa normal do escalão a que pertence o rendimento e

abater a parcela correspondente. Ela traduz uma simplificação matemática da realidade complexa que está pode detrás do cálculo do imposto.

Posto de forma simples: é como se aplicasse a taxa normal do escalão em que está (seria errado, porque não estava a aplicar a taxa por "escalões", mas apenas a taxa mais alta, ao escalão mais alto) e, depois, viesse "corrigir" o montante a mais, com a parcela a abater. É um exercício escalão a escalão, que permite apurar essa parcela.

Com ela, o cálculo é mais fácil e o risco de erro é muito menor (menos contas a fazer). Extraindo apenas o que nos interessa da tabela do início do nosso artigo, esta é a

tabela prática de IRS:

| Rendimento coletável | Taxa normal | Parcela a abater (€) |

| até € 7.116 | 14,50% | - |

| Mais de € 7.116 até € 10.736 | 23,00% | 604,86 € |

| Mais de € 10.736 até € 15.216 | 26,50% | 980,62 € |

| Mais de € 15.216 até € 19.696 | 28,50% | 1.284,99 € |

| Mais de € 19.696 até € 25.076 | 35,00% | 2.565,21 € |

| Mais de € 25.076 até € 36.757 | 37,00% | 3.066,79 € |

| Mais de € 36.757 até € 48.033 | 43,50% | 5.455,84 € |

| Mais de € 48.033 até € 75.009 | 45,00% | 6.176,56 € |

| Superior a € 75.009 | 48,00% | 8.426,51 € |

Vamos, então, aplicar o método ao nosso exemplo:

- € 9.896 x 23% - € 604,86 = € 1.671,22

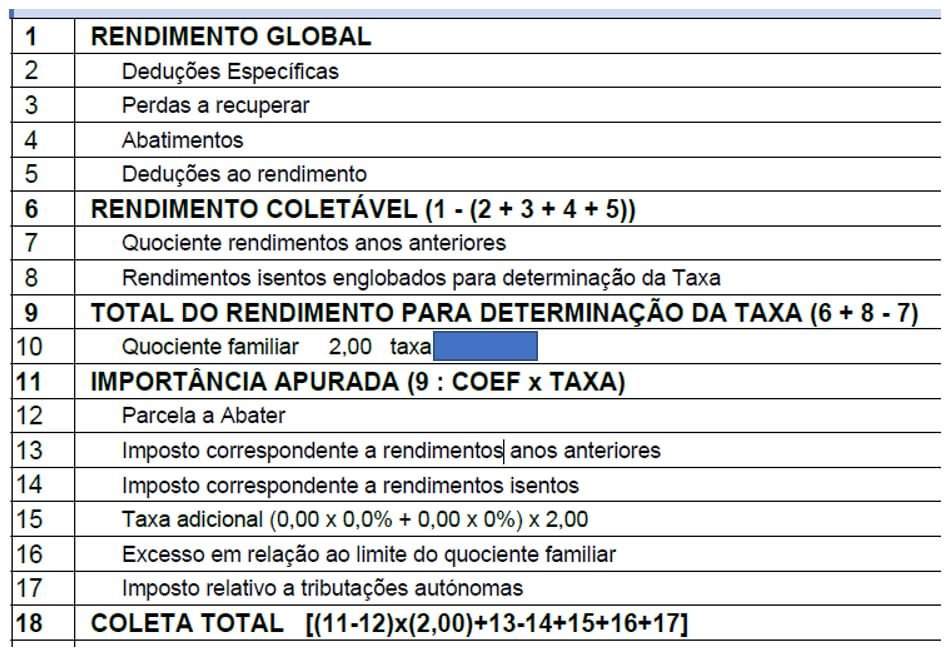

Repare na sua

nota de liquidação de IRS. O que consta da

linha 12 é a

"parcela a abater". É este o método usado pela Autoridade Tributária. Este valor é ajustado sempre que se trate de um casal que tenha optado pela tributação conjunta (x 2).

Pode encontrar diferenças de cêntimos neste valor, o que tem a ver sobretudo com a forma como se fazem os arredondamentos, mas sem qualquer impacto material no resultado final.

A AT distribui os cálculos que fizemos pelas várias linhas da Demonstração de Liquidação de IRS. Vamos percorrer esse documento e replicar os passos da Autoridade Tributária para o nosso exemplo prático:

- rendimento Global (linha 1): € 28.000;

- deduções Específicas (linha 2): € 8.208;

- por simplificação, assumimos que não existem valores a abater nas linhas 3, 4 e 5;

- rendimento Coletável (linha 6) = € 19.792 (28.000 - 8.208);

- assumimos não existir quociente de rendimentos de anos anteriores, para abater, nem rendimentos isentos englobados, para somar (linhas 7 e 8);

- total de Rendimento (linha 9) = € 19.792 (igual ao rendimento coletável porque nada temos nas linhas anteriores);

- a linha 10 não tem cálculos, só indica o coeficiente (:2 porque é tributação conjunta) e a taxa normal do 2.º escalão 23%;

- importância Apurada (linha 11): € 19.792 / 2 x 23% = € 9.896 x 23% = € 2.276,08;

- parcela a abater (linha 12): € 604,86 (parcela a abater do 2.º escalão);

- por simplificação, nada consideramos nas linhas 13 a 17;

- coleta total (linha 18) = (€ 2.276,08 - € 604,86) x 2 = € 1.671,22 x 2 = € 3.324,44.

Tome nota: - Se o nosso exemplo fosse o de um casal em tributação separada, ou de um contribuinte solteiro, a nossa coleta (imposto) seria € 9.896 x 23% - € 604,86 = € 1.671,22.

- Como temos um casal em tributação conjunta, tivemos que dividir o rendimento por 2, por isso, no final, temos que voltar a multiplicar por 2, o valor apurado (€ 1.671,22 x 2).

- Este não é o valor final de imposto devido ao Estado em 2023. Antes de lá chegarmos, há mais passos a percorrer. Há que, por exemplo, abater as despesas realizadas ao longo do ano, que contam como dedução à coleta (ou dedução ao imposto). Há que levar em linha de conta, também, os seus descontos para o IRS, efetuados ao longo do ano, entre outros.

Consulte

Calcular o IRS em 2023: passo a passo, onde encontra exemplos completos, do rendimento global até ao imposto a liquidar, ou a reembolsar pelo Estado, em 2023. Se é jovem no início da vida profissional, e vai entregar o IRS sozinho, consulte também

IRS Jovem: benefícios, quem tem direito e como preencher no IRS.

E confira:

Nota de liquidação de IRS: como obter no Portal das Finanças.

Qual a diferença entre escalões de IRS e tabelas de retenção na fonte?

Os escalões de IRS contêm as taxas gerais de IRS que são aplicadas ao rendimento anual de cada contribuinte.

Já as tabelas de retenção na fonte contêm as taxas que serão mensalmente aplicadas ao seu salário ou pensão e que permitem "adiantamentos" mensais ao Estado, por conta do imposto (devido) a apurar no ano seguinte.

Taxas de IRS e taxas de retenção na fonte são coisas distintas. É por essa razão que, quando entrega a Declaração de IRS, para apuramento do imposto relativo aos rendimentos do ano anterior, é feito um "acerto de contas" com o Estado. Esse acerto entra em linha de conta com o valor das retenções na fonte que fez ao longo do ano anterior.

Ou seja, ao longo de 2022, reteve imposto mensalmente de acordo com as tabelas de retenção na fonte de IRS. Na entrega da Declaração de IRS, em 2023, vai contrapor esse valor retido (em 14 meses, por exemplo), com o imposto efetivamente devido, calculado com base nas taxas de IRS 2022 (que se aplicam por escalões de rendimento anual coletável, como vimos neste artigo).

Daqui decorre um reembolso, pelo Estado, quando adiantou dinheiro a mais, pelas taxas de retenção, do que o imposto devido pela aplicação das taxas de IRS. Da situação inversa, vai resultar o pagamento ao Estado do imposto "que falta".

Consulte as

Tabelas de Retenção na Fonte de IRS em vigor em 2023 e, também,

Desconto mensal para o IRS em 2023: como calcular.