Os pagamentos por conta, tal como as retenções na fonte de IRS, são adiantamentos feitos ao Estado por conta do imposto a apurar e a pagar no ano seguinte (aquando da entrega da Declaração de IRS). Podem fazer-se pagamentos por conta do imposto a pagar, em várias categorias de rendimento.

Apresentamos os casos mais comuns.

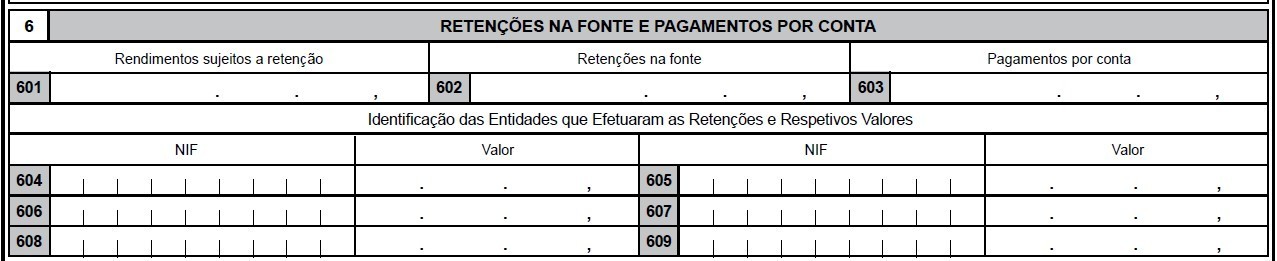

Pagamentos por conta do regime simplificado da Categoria B: quadro 6 do anexo B

Os trabalhadores independentes da Categoria B, no regime simplificado, que tenham efetuado pagamentos por conta, devem inserir os valores pagos no anexo B. Quem nunca efetuou pagamentos por conta, é notificado pela AT para os fazer, quando chegar o momento.

O quadro a preencher é o 6 do anexo B:

Aqui preenchem-se os pagamentos por conta e outras informações. Em cada campo deve preencher:

- Campo 601: os rendimentos ilíquidos (incluindo adiantamentos) que foram sujeitos a retenção; caso tenha sido preenchido o quadro 3C do anexo B, os rendimentos a indicar, no campo 601, devem corresponder ao

valor total dos mesmos, incluindo a parte excluída de tributação; - Campo 602: o somatório dos valores de retenção na fonte;

- Campo 603: o valor total dos pagamentos por conta;

- Campos 604 a 611: devem ser usados sempre que se indiquem valores de retenção na fonte no campo 602, identificando-se os NIF das entidades que fizeram a retenção na fonte e os respetivos valores retidos, por entidade.

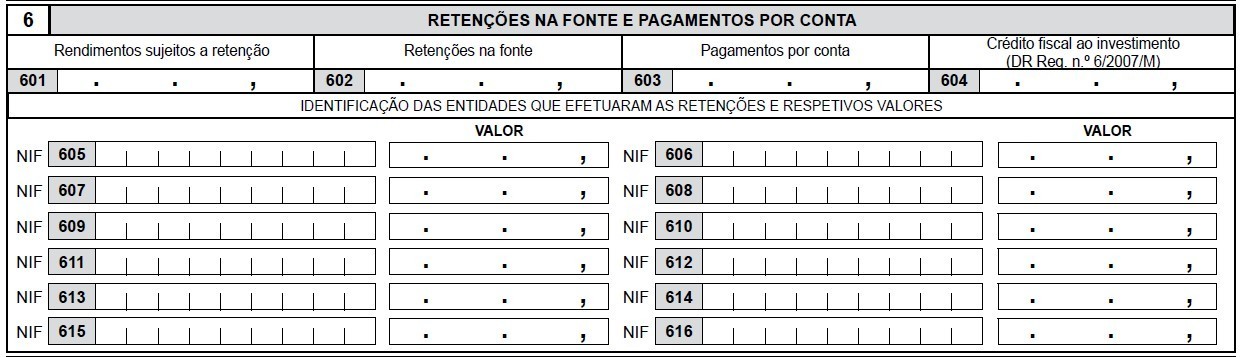

Pagamentos por conta do regime de contabilidade organizada da Categoria B: quadro 6 do anexo C

Para os trabalhadores independentes no regime de contabilidade organizada, que preenchem o anexo C (e não B), devem, neste caso, preencher o quadro 6 do anexo C:

Os dados a indicar são os seguintes, por cada campo:

- Campo 601: os rendimentos ilíquidos (incluindo adiantamentos) que foram sujeitos a retenção; caso tenha sido preenchido o quadro 3C, os rendimentos a indicar neste campo devem corresponder ao valor

total dos mesmos, incluindo a parte excluída de tributação; - Campo 602: o somatório dos valores de retenção na fonte;

- Campo 603: o valor total dos pagamentos por conta;

- Campo 604: deve ser declarado o valor do investimento realizado no âmbito do Decreto Regulamentar Regional n.º 6/2007/M, de 22 de agosto, da Região Autónoma da Madeira, se aplicável;

- Campos 605 e seguintes: devem ser usados sempre que se indiquem valores de retenção na fonte no campo 602, identificando-se os NIF das entidades que fizeram a retenção na fonte e os respetivos valores retidos.

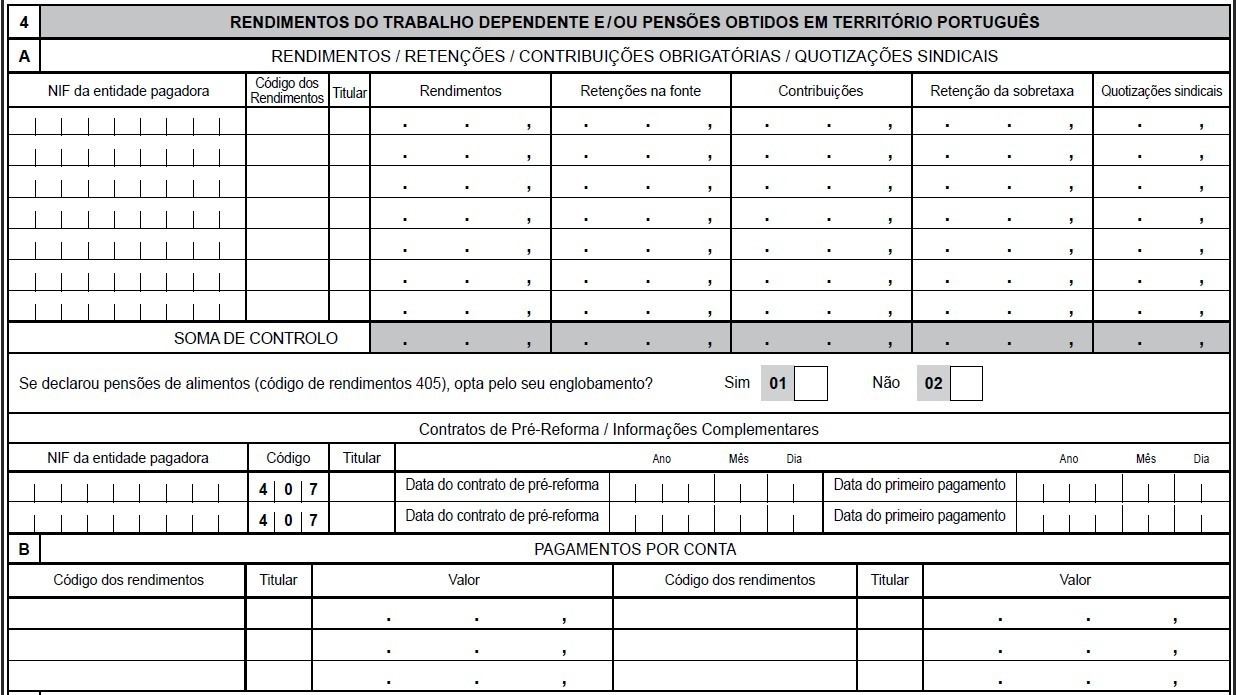

Pagamentos por conta da Categoria A: quadro 4B do anexo A

No quadro 4B do anexo A, deve ser indicado o valor do imposto (IRS) eventualmente pago por conta do imposto, relativamente aos rendimentos declarados.

Após preencher o quadro 4A com os dados relativos aos rendimentos, retenções na fonte, contribuições para regimes de proteção social e eventuais quotizações sindicais, caso tenha feito pagamentos por conta, assinala-os abaixo, no quadro 4B, da seguinte forma:

- se, no quadro 4A, assinalou rendimentos de trabalho dependente, deverá escolher o código 01, na 1.ª coluna do quadro 4B, indicar o respetivo titular e o valor;

- havendo dois titulares, ambos com pagamentos por conta, pode usar as 3 colunas à direita (também com código de rendimentos, titular e valor);

- se, no quadro 4A, assinalou rendimentos de pensões (não inclui pensões de alimentos), deverá escolher o código 02, na 1.ª coluna do quadro 4B, indicar o respetivo titular e o valor.

Pagamentos por conta para quem declarou mais-valias no anexo G: quadro 16

Quem obteve rendimentos da categoria G do IRS (incrementos / ganhos patrimoniais) e sobre esses rendimentos efetuou pagamentos por conta do imposto, deve indicar, no quadro 16 do anexo G, por cada um dos titulares de rendimento, o valor pago por conta do imposto:

E se não preencher os pagamentos por conta na declaração de IRS?

Os pagamentos por conta foram efetuados pelo próprio sujeito passivo e são, naturalmente, do conhecimento da AT. E não há necessidade de cruzamento de informação com terceiras entidades, porque não há terceiros envolvidos.

Se não preencher o valor dos pagamentos por conta, eles são tidos em consideração no apuramento final do imposto pela AT, não precisa de se preocupar. Mas não são tidos em consideração nas simulações que faça enquanto entrega o IRS.

Explicamos melhor.

Enquanto faz o seu IRS, pode simular basicamente tudo o que quiser. E o sistema funciona. Sempre que faz uma simulação, a AT apresenta-lhe um documento como este:

Se não tiver preenchido os pagamentos por conta, a última linha do quadro acima estará a zeros. Isto porque a simulação foi feita sem os pagamentos por conta.

No entanto, quando os seus dados entram no modelo de cálculo da AT para apuramento do imposto (após entregar a declaração), esse valor será considerado, porque consta do seu "cadastro" fiscal.

Exemplificando.

Preencheu tudo corretamente e a declaração foi validada sem erros. Mas esqueceu-se de pagamentos por conta de 2.000 euros que tinha feito no ano anterior. O que vai acontecer?

- O modelo da AT apurou-lhe uma coleta líquida de 10.000 euros: este é o imposto efetivamente devido ao Estado pelos seus rendimentos do ano anterior;

- Fez retenções na fonte de11.500 euros;

- A simulação vai indicar-lhe um reembolso de IRS: imposto devido - imposto que adiantou = 10.000 - 11.500 = - 1.500 euros;

- Quando for emitida a demonstração de liquidação de imposto pelas Finanças, vai constatar um valor a receber do Estado de 3.500 euros e não de 1.500 euros: 10.000 - 11.500 - 2.000 = - 3.500.

Ou seja, o valor dos pagamentos por conta será sempre considerado pela AT no seu modelo de cálculo.

De todo o modo, para se sentir mais seguro, pode sempre substituir a sua declaração de IRS, corrigindo o valor em falta.

Como saber quais os pagamentos por conta a realizar no futuro?

Os valores a pagar como adiantamento de imposto, podem ser calculados através de uma fórmula, que tem por base rubricas que constam da demonstração de liquidação de IRS.

De todo o modo, a AT faz esse cálculo por si e apresenta-o no quadro de "Informação Adicional" da demonstração de liquidação de IRS. No momento certo, terá essa informação e receberá, igualmente, uma notificação para pagar na data respetiva.

Na verdade, se estava abrangido pela dispensa de retenção de IRS para recibos verdes em 2023, mas apresentou no seu IRS uma faturação anual muito próxima dos limites de isenção de retenção, é provável que a AT calcule que vai precisar de fazer pagamentos por conta.

Os pagamentos por conta são calculados com base nos rendimentos do penúltimo ano. Por exemplo, se estiver obrigado a fazer pagamentos por conta em 2024, o valor de cada pagamento estará indicado no quadro "Informação Adicional" da demonstração de liquidação do seu IRS de 2022.

Ou seja, a AT faz uma estimativa do valor dos pagamentos por conta devidos em 2024, com base nos rendimentos de 2022 (que declarou em 2023):

Pode sempre confirmar o valor que a AT lhe indica através da fórmula de cálculo usada pela própria.