O art.º 53.º do Código do IVA estabelece um regime especial de imposto para pequenas unidades produtivas, de comércio ou de prestação de serviços, obrigando ao cumprimento de uma série de requisitos para o benefício da isenção. A perda de isenção exige alteração de enquadramento do IVA em janeiro do ano seguinte.

Se perdeu, ou ganhou, o direito à isenção de IVA em 2022, terá que alterar a sua situação até 31 de janeiro de 2023.

As condições exigidas para isenção são cumulativas. Uma delas exige um volume de negócios abaixo de determinado patamar. As demais condições a cumprir são as seguintes:

- não possua, nem seja obrigado a possuir, contabilidade organizada para efeitos de IRS ou IRC;

- não pratique operações de importação, exportação ou atividades conexas;

- não exerça atividade que consista na transmissão de bens ou prestações de serviços referidos no Anexo E ao CIVA (operações relacionadas com resíduos, sucatas e desperdícios).

À data deste artigo, o Código do IVA não se encontra atualizado pela Lei n.º 24-D/2022, de 30 de dezembro (OE 2023). Esta lei alterou o patamar de isenção de 12.500 € para 13.500 €. E o Ofício Circulado da AT n.º: 30254, de 5 de janeiro, veio esclarecer que está isento de IVA em 2023, quem:

- em 2022, tenha atingido um volume de negócios igual ou inferior a 13.500 €;

- tenha iniciado atividade em 2022 e obtido um volume de negócios anual equivalente inferior ou igual a 13.500 €;

- inicie atividade em 2023 e preveja um volume de negócios anual equivalente inferior ou igual a 13.500 €.

Vamos agora ver em que situações será obrigatório, ou opcional, mudar de enquadramento de IVA e como fazer.

Da isenção ao regime normal de IVA (por volume de negócios ultrapassado)

Ultrapassando o limite de 13.500 euros de volume de negócios no ano civil anterior, deixa de poder beneficiar da isenção do artigo 53.º do Código do IVA, porque uma das condições não é cumprida.

Em 2023, perde a isenção de IVA, quem tenha aberto atividade em 2022 (com direito a isenção), mas tenha atingido, no final do ano, um volume de negócios acumulado (ou um volume de negócios anual equivalente) superior a 13.500 €.

Há que clarificar, antes de mais, o que é o “volume de negócios anual equivalente” (VNAE). Isto porque, no final do ano (ou em janeiro) tem que o recalcular.

VNAE = VNP ÷ n.º de meses com atividade aberta x 12.

Em que:

- VNAE = Volume de negócios anual equivalente

- VNP = Volume de negócios previsto na fração do ano em que exerce a atividade

O cálculo do “anual equivalente” é necessário quando se abre atividade em qualquer altura do ano, que não 1 de janeiro.

Exemplo prático 1

Iniciou a atividade em abril de 2022, indicou à AT um volume de negócios previsto, para 9 meses, de 9.000 €. A AT calculou o seu VNAE: 9.000 ÷ 9 x 12 = 12.000 €, para o enquadrar em termos de IVA. Como em 2022, o limiar na abertura de atividade era de 12.500 €, concedeu-lhe isenção.

Mas, no final do ano há que, com os dados reais de faturação, recalcular o VNAE.

Imagine que, em janeiro de 2023, constata que acabou por faturar, realmente, 11.000 € nos 9 meses de 2022. O seu volume anual equivalente (real) de 2022 é de 11.000 ÷ 9 x 12 = 14.667 €. Vai perder a isenção porque, em 2022, faturou mais do que 13.500 € (em termos anuais equivalentes).

Ou seja, perde a isenção se:

- nos 12 meses de 2022 acabou por faturar mais do que 13.500 €;

- na fração do ano em que teve atividade aberta, obteve um volume de negócios anual equivalente em 2022, superior a 13.500 €.

Exemplo prático 2

Abriu atividade há 10 anos. Estava a beneficiar de isenção. No entanto, em 2022, faturou mais de 13.500 €. Terá que passar ao regime normal em 2023.

Exemplo prático 3

Abriu atividade em 2022 e estimou faturar 12.500 €. Este era o patamar de isenção em 2022, logo ficou isento de IVA.

No final do ano, fez as contas e constatou que ultrapassou os 12.500 €. Faturou, de facto, 13.000 €. Nada muda porque, em 2023 fica isento de IVA quem tenha faturado até 13.500 € em 2022.

O que fazer para mudar para o regime normal

Se perdeu a isenção que lhe foi atribuída, por ter ultrapassado o volume de negócios de isenção, então:

- Tem de apresentar a declaração de alterações de atividade em janeiro do ano seguinte àquele em que tenha ultrapassado o dito patamar (art.º 58.º do Código do IVA – término da isenção).

- A 1 de fevereiro ficará enquadrado no regime normal de IVA.

- A partir de 1 de fevereiro estará obrigado à liquidação de IVA, com referência às operações efetuadas a partir daí.

- Assim como cobra (IVA liquidado), poderá também deduzir IVA suportado nas suas despesas (algo que não pode fazer quando está no regime de isenção: não cobra, também não deduz).

Quem ultrapassou os 13.500 € em 2022, tem que apresentar uma declaração de alteração de atividade até 31 de janeiro de 2023. A partir de 1 de fevereiro está no regime normal de IVA.

Se a AT tiver indícios de que o sujeito passivo ultrapassou o limiar de isenção (com base na informação de que dispõe, nomeadamente os recibos emitidos), ela notifica-o para alterar o regime nos prazos previstos na lei. Esta mudança é obrigatória.

Da isenção ao regime normal de IVA (por quebra de outro requisito do art.º 53.º)

Quando deixar de poder usufruir do regime de isenção do art.º 53.º porque deixou de verificar-se qualquer outro requisito (que não o volume de negócios), tem também que apresentar uma declaração de alteração de atividade:

- No prazo de 15 dias a contar da fixação definitiva de um rendimento tributável do IRS ou IRC baseado em volumes de negócios superiores àqueles limites (contabilidade organizada).

- No prazo de 15 dias a contar do momento em que se deixe de verificar qualquer das demais circunstâncias referidas no n.º 1 do artigo 53.º.

Do regime normal de IVA ao regime de isenção

Se um sujeito passivo no regime normal de IVA, pretender (ou puder) passar ao regime de isenção, verificados os respetivos requisitos, deve apresentar uma declaração de alteração de atividade. E o que se passa é o seguinte:

- Submete a declaração no mês de janeiro do ano seguinte à verificação dos pressupostos para a isenção.

- A alteração produz efeitos a 1 de janeiro do ano em que submete a declaração.

Em 2023, submete a declaração em janeiro e os efeitos da declaração retroagem a 1 de janeiro de 2023.

O aproveitamento do regime de isenção não é obrigatório. As situações que podem levar a esta alteração de enquadramento são as seguintes:

- Em 2022, na abertura de atividade, estimou um volume de negócios de 13.000 €, que era superior ao limite para a isenção em 2022 (12.500 €). Foi, assim, enquadrado no regime normal de IVA. Entretanto, na realidade, faturou em 2022 “até 13.500 €”. Como o patamar de isenção, em vigor em 2023, é “até 13.500 €”, pode passar a beneficiar de isenção em 2023.

- Em 2022 faturou menos de 13.500 €.

- Mesmo estando isento de IVA, tinha renunciado à isenção e optado pelo regime normal de IVA, cobrando IVA aos clientes e deduzindo o IVA suportado nas despesas, porque considerou que a situação lhe era vantajosa. Entretanto, algo na sua atividade mudou e já não encontra vantagens neste regime. Pode optar pelo regime de isenção (desde que cumprindo todos os requisitos do art.º 53.º).

Faturação em 2023: implicações no regime de IVA em 2024

O art.º 282.º da Lei do OE23 estabelece que o referencial de 13.500 € em 2023, passará a ser de 14.500 € em 2024 e de 15.000 € em 2025.

Então, em 2024, transpondo o texto equivalente da lei em vigor em 2023, se nada mais se alterar, ficará isento de IVA em 2024, quem:

- em 2023, tenha atingido um volume de negócios igual ou inferior a 14.500 €;

- tenha iniciado atividade em 2023 e obtido um volume de negócios anual equivalente inferior ou igual a 14.500 €;

- inicie atividade em 2024 e preveja um volume de negócios anual equivalente inferior ou igual a 14.500 €.

Ou seja, se está isento, ou vai ficar isento ao abrir a sua atividade em 2023, saiba que, no final do ano, se ultrapassar uma faturação de 14.500 € (ou anual equivalente, tal como explicamos neste artigo), passará ao regime normal de IVA em 2024.

Como preencher a declaração de alteração no regime de IVA

Esta “declaração” não é mais do que “voltar” aos dados que introduziu no portal das finanças, aquando do início da atividade, e proceder às alterações.

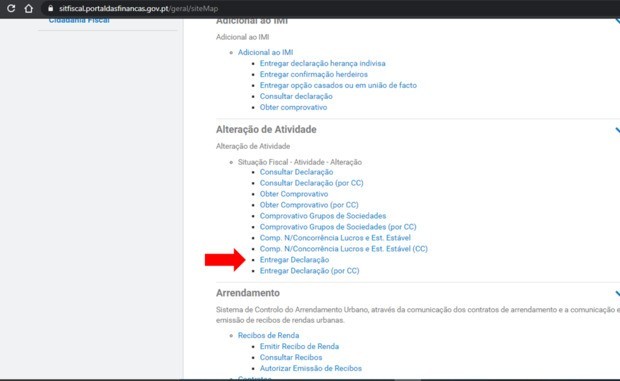

O regime de IVA pode ser alterado presencialmente, numa repartição de finanças, com o devido acompanhamento, ou online, no Portal das Finanças, da seguinte forma:

- faça login com o número de contribuinte e com a respetiva senha ou mediante a utilização da Chave Móvel Digital;

- depois aceda a “Todos os Serviços”, siga a lista até “Alteração de Atividade”;

- escolha depois “Entregar Declaração”.

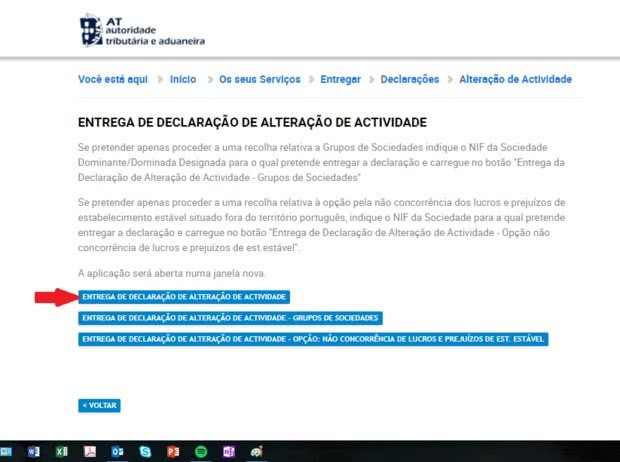

Surgem-lhe as opções seguintes; selecione “Entrega de Declaração de Alteração de Atividade”:

Os dados da sua declaração vão abrir-se numa nova janela e deverá proceder às alteração devidas nos separadores de “Atividade exercida” e “Oper./Op.IVA/Reemb.”:

Depois de atualizar os dados relativos a faturação no separador de “Atividade exercida” e passar ao separador relativo ao IVA, tome nota do seguinte:

- Se está a passar ao regime normal de IVA, no quadro da “Opção por Regime de Tributação (IVA)”, selecione o Regime Normal de IVA. O regime normal tem subjacente uma periodicidade trimestral, por um período mínimo obrigatório de 5 anos.

- Se espera ter um volume de negócios anual inferior a € 650.000 e pretende ficar abrangido pela periodicidade mensal, assinale-o à direita no campo “Periodicidade do Imposto – Opção por periodicidade mensal”. Nesta opção fica obrigado a um período mínimo de permanência de 3 anos.

- Se pretende passar ao regime de isenção, deverá deixar de constar a opção do “Regime Normal de IVA” no campo “Opção por Regime de Tributação (IVA)”. Note que, ao ter preenchido um volume de negócios que, anualizado, é inferior aos € 13.500, não deve fazer nada neste campo.

Depois basta fazer click em “Validar” e, por fim, “Submeter”.

Renúncia à isenção de IVA

Caso reúna as condições para beneficiar da isenção em sede de IVA, seja ela qual for, mas, porque lhe é vantajoso, pretende renunciar à isenção e passar ao regime normal, pode sempre fazê-lo por opção. Deve, do mesmo modo, assinalar o “Regime Normal” no campo “Opção por Regime de Tributação (IVA)”.

Note que neste caso, o de alteração por opção, o trabalhador independente tem de fazer cobrança de IVA logo em janeiro (mês em que submete a declaração de alteração) ficando abrangido por este regime por um período mínimo de 5 anos, com tributação trimestral.

Opção por periodicidade mensal

Se já se encontra no regime normal de tributação de IVA, com periodicidade trimestral (o regime estabelecido por defeito) e pretende alterá-lo para o regime mensal, pode fazê-lo entregando igualmente uma declaração de alteração de atividade. Esta opção tem um período mínimo de permanência de 3 anos.