Há várias situações em que podemos precisar de contrair um crédito pessoal. Este tipo de crédito não serve apenas para fazer umas pequenas obras, para comprar um eletrodoméstico ou para adquirir um carro.

As possibilidades são quase ilimitadas, ainda que existam algumas restrições, nomeadamente em termos de prazos e montantes. Para que perceba como funciona o crédito pessoal, preparámos este dossiê onde vamos abordar os pontos mais relevantes.

- O que é um crédito ao consumo?

- Crédito ao consumo e crédito pessoal, o que os distingue?

- Conheça os limites de prazo e montante

- Atenção às taxas máximas!

- Crédito automóvel: Que cuidados ter?

- Cartões de crédito com juros de quase 20%

- Quanto posso pedir de crédito pessoal?

- Que documentos preciso para ter um crédito pessoal?

- Que comissões e taxas tenho de pagar?

- Posso antecipar o fim do crédito?

- E o que é a consolidação de crédito?

- Leia a FINE e compare a TAEG e o MTIC

- Sabia que tem direito a arrepender-se?

O que é um crédito ao consumo?

O crédito ao consumo é um produto financeiro concedido por empresas financeiras (ainda que muitos bancos também tenham este produto). Este é um tipo de financiamento que não costuma ter garantias associadas e, por isso, tem taxas de juro mais elevadas.

O crédito ao consumo é um chapéu que abarca muitas coisas, existindo três grandes modalidades:

- Crédito Pessoal;

- Crédito Automóvel;

- Cartões e linhas crédito e facilidades de descoberto.

Cada um destes destinos implica diferentes condições. Quando estamos a contratar um crédito é preciso perceber o que estamos efetivamente a contratar, uma vez que os encargos e características podem ser muito diferentes, como vamos ver neste artigo.

Crédito ao consumo e crédito pessoal, o que os distingue?

Como explicámos antes, o crédito ao consumo abrange uma grande panóplia de financiamentos. O crédito pessoal é uma dessas modalidades.

Dentro do crédito pessoal encontramos empréstimos para educação, saúde ou energia renovável e financiamentos sem um destino específico e sem qualquer garantia.

Leia ainda: O que é o crédito pessoal

Conheça os limites de prazo e montante

É importante perceber que a contratação de um crédito ao consumo tem limites, quer em termos de prazos quer de montantes. Estas questões estão estipuladas pelo regulador, que é o Banco de Portugal.

Assim, no que ao prazo diz respeito, há duas maturidades máximas. No caso de ser um crédito pessoal, a duração máxima é de sete anos. Já se estivermos perante financiamentos para a compra de um carro, educação, saúde ou energia renovável o prazo pode ser estendido até a um máximo de 10 anos.

É importante salientar que, como qualquer outro financiamento, quanto mais longo for o prazo do contrato, mais caro vai ficar.

Imagine que vai contrair um crédito de 15 mil euros. Se pagar o empréstimo no espaço de quatro anos vai ficar com uma prestação de 396 euros e este empréstimo vai custar-lhe pouco mais de 19 mil euros, tendo em consideração uma TAEG de 12,9%. Se alargar o prazo para um período de sete anos, a prestação desce para 265 euros, mas o custo total do empréstimo sobe para mais de 22,3 mil euros. Ou seja, um aumento superior a três mil euros.

Leia ainda: Qual o impacto das novas regras do crédito pessoal na vida das famílias

Ao nível dos montantes de financiamento também há limites. Para o crédito ao consumo está definido um mínimo de 200 euros e um máximo de 75 mil euros. Mas há uma exceção. É possível que o financiamento seja superior a este montante se quisermos fazer obras num imóvel sem avançarmos com uma garantia hipotecária. É possível, mas, por regra, não compensa.

Atenção às taxas máximas!

Outra característica particular do crédito ao consumo está relacionada com as taxas de juro aplicadas. Estes destinos de financiamento têm taxas máximas que podem ser aplicadas e que vão mudando ao longo do ano.

Ao contrário de um crédito habitação, cujas taxas de juro são fixadas tendo em consideração as taxas Euribor ou um swap, o crédito ao consumo rege-se por taxas máximas definidas pelo Banco de Portugal trimestralmente. Os valores são definidos tendo em consideração o que foi praticado no trimestre anterior.

Todos os trimestres são publicadas as taxas que vão ser praticadas no trimestre seguinte e essa informação está disponível para consulta no site do Banco de Portugal.

É importante perceber que cada destino de financiamento tem uma taxa específica. Os cartões de crédito são o destino com taxas mais elevadas, enquanto o crédito automóvel, na modalidade de locação financeira ou ALD (carros novos) tem a taxa mais baixa.

Para ficar com uma ideia das taxas praticadas, deixamos a tabela das taxas máximas permitidas no segundo e terceiro trimestres de 2024:

Leia ainda: Guia de poupança por áreas: Como poupar nos seus encargos essenciais

Crédito automóvel: Que cuidados ter?

Uma das preocupações quando se quer comprar um carro através de crédito é perceber que tipo de financiamento estamos efetivamente a contratar.

É possível comprar um carro através de um crédito pessoal, mas é importante perceber que, à partida, vai ficar mais caro. Isto porque um crédito automóvel, seja na modalidade que for, beneficia de taxas mais baixas do que as do crédito pessoal, tal como é possível verificar na tabela acima.

Além disso, é importante perceber que tipo de crédito automóvel se vai contratar e o que faz mais sentido para o nosso caso.

Dentro do crédito automóvel existem várias modalidades: crédito automóvel com reserva de propriedade, crédito automóvel sem reserva de propriedade, leasing e ALD. Cada uma destas operações tem características distintas, nomeadamente em termos de taxas máximas que podem ser aplicadas e a forma de funcionamento.

Simplificando bastante a diferença entre estas modalidades, o financiamento com reserva de propriedade tem taxas mais altas, mas o carro pertence logo ao consumidor. Ao contrário da locação financeira e do ALD em que, no final do contrato, é preciso mudar a propriedade do veículo. Nestes casos, as taxas de juro são mais baixas, mas é muito comum ficar um valor residual para o final do contrato, o que significa que, quando acabar, terá uma fatia considerável para pagar. Além disso, como essa fatia está “guardada” para o fim, vai pagando juros sobre esse montante até ao final do prazo.

Assim, o recomendado é que peça simulações para poder perceber qual será o custo efetivo do financiamento. Não se esqueça de comparar a TAEG e o MTIC nas diferentes propostas.

Sobre financiamento automóvel, importa ainda realçar que o renting, uma modalidade cada vez mais usada, não é um crédito. Nesta situação, estamos a alugar um veículo a uma empresa, que presta esse serviço. E pagamos uma mensalidade por esse serviço, que pode incluir serviços extra, como o seguro, a manutenção, a troca de pneus e impostos.

Há, contudo, uma característica do crédito automóvel que é distinta dos restantes destinos de crédito ao consumo: o prazo máximo de financiamento. Este é um destino de crédito em que os contratos podem ter uma duração máxima de 10 anos. Importante recordar que, quanto maior for o prazo, mais caro vai ficar.

Leia ainda: Redução da prestação ou do prazo no crédito habitação: qual a melhor opção?

Cartões de crédito com juros de quase 20%

Muito ouvimos falar sobre o facto de os cartões de crédito representarem o tipo de crédito mais caro de todos. Para se ter uma noção, as taxas máximas permitidas para o terceiro trimestre de 2024 colocam estes juros nos 19%. Significa isto que, por cada 100 euros utilizados, pagará 19 euros de juros.

Mas atenção, a utilização do cartão de crédito não tem de implicar o pagamento de juros. Tudo depende de como o usamos. O que é recomendado é que, se usarmos o cartão de crédito, paguemos sempre a 100%. Ou seja, não devemos parcelar o pagamento. Esta é a solução para evitarmos pagar juros nos cartões de crédito.

Algo que muitas pessoas não sabem é que têm vários cartões de crédito na sua carteira. Sabia que os cartões de fidelização das lojas (que nos dão acesso a campanhas especiais, descontos e pontos) são, na esmagadora maioria, cartões de crédito?

É preciso ter ainda em atenção que, ligados aos cartões de crédito, podem estar outros encargos, como a anuidade, comissões de utilização no estrangeiro ou adiantamento de dinheiro e juros de mora ou comissões por atraso no pagamento.

Assim, é importante realçar que os cartões de crédito podem ser uma ferramenta preciosa em algumas situações, mas não devem ser usados para fazer pagamentos para os quais não temos dinheiro, uma vez que é a forma de financiamento mais cara de todas.

Entre as vantagens dos cartões de crédito está o cashback. Resumidamente, quando usamos o cartão, a entidade devolve parte do montante usado. Em média, as entidades devolvem 2% do valor usado, sendo que este montante fica disponível no cartão para uso futuro.

Alguém que gaste todos os meses 500 euros no supermercado e pague as compras com um cartão de crédito, se tiver um cashback de 2%, recebe 10 euros. Há limites, mas esta funcionalidade pode ser interessante, desde que a utilização do cartão não implique o pagamento de juros, que são muito superiores aos tais 2%.

Outra vantagem dos cartões de crédito é o facto de muitos deles terem associado um seguro de viagem, com coberturas de despesas médicas, danos de bagagem, entre outras, ou de assistência em viagem. Além disso, ter um cartão de crédito facilita, em muito, os pagamentos no estrangeiro, uma vez que os cartões de débito, por regra, não funcionam fora de Portugal.

Ainda sobre este tipo de financiamento, importa realçar que recorrer ao cartão de crédito para cobrir despesas para as quais não temos dinheiro é meio caminho andado para entrarmos numa rota de sobreendividamento.

Quanto posso pedir de crédito pessoal?

Depende de várias questões, sendo que as que mais condicionam são os rendimentos e o endividamento. E, claro, o montante máximo de 75 mil euros referido mais acima.

As regras do Banco de Portugal determinam que um cliente só pode ter encargos com créditos que totalizem, no máximo, 50% dos seus rendimentos. E isto considerando todos os financiamentos.

Assim, se tiver rendimentos de 1.000 euros, poderá contrair créditos cujas prestações não superem os 500 euros. E, atenção, se ganhar 1.000 euros e contratar um crédito que corresponda a 500 euros por mês já não poderá contratar mais crédito algum enquanto esse estiver a decorrer (ou enquanto os seus rendimentos não aumentarem).

Que documentos preciso para ter um crédito pessoal?

Os documentos necessários para se contratar um crédito ao consumo (seja de que modalidade for) são:

- Documentos de identificação;

- Recibos de vencimento e/ou declaração de IRS com nota de liquidação do último ano;

- Mapa de Responsabilidades do Banco de Portugal

Estes são os documentos indispensáveis, mas pode ser necessário entregar outros, dependendo do tipo de financiamento e do seu valor.

Que comissões e taxas tenho de pagar?

Quando estamos a pensar em pedir um crédito temos de ter em atenção que podemos ter encargos que vão além da prestação. Entre as primeiras comissões cobradas por qualquer instituição financeira está o encargo de abertura do processo ou de tratamento da documentação.

Cada instituição financeira terá um nome para esta comissão, sendo que o valor pode rondar os 3% do montante de financiamento. Há instituições que, em vez de cobrarem uma percentagem do empréstimo, cobram um valor fixo, que pode rondar os 500 euros.

Num crédito ao consumo, seja de que modalidade for, esta deverá ser a única comissão que pagamos, a não ser que nos atrasemos a pagar o crédito ou se quisermos antecipar o pagamento.

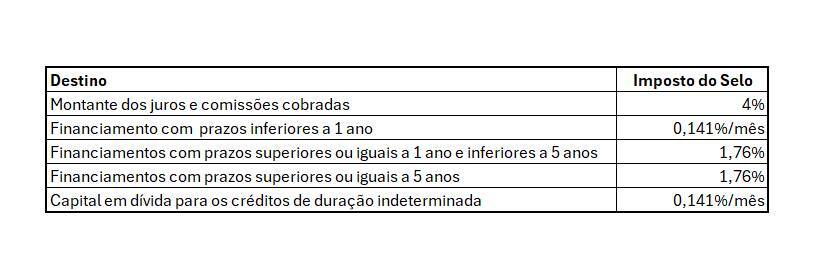

Além da comissão, é preciso contar com o pagamento do imposto de selo, cujo valor depende do prazo de financiamento:

Posso antecipar o fim do crédito?

Sim. Sendo que é importante perceber que pode ter encargos adicionais. Ainda assim, se tem a possibilidade de antecipar o pagamento de um crédito, mesmo pagando uma comissão, compensa, uma vez que vai deixar de pagar uma parte dos juros.

Amortizar o crédito antes da data de final de contrato é uma possibilidade à disposição dos clientes. Contudo, é importante considerar que podemos ter de pagar uma comissão à instituição. Isto porque, quando contratamos um financiamento, a instituição financeira estipula as condições tendo em consideração que vamos manter aquele contrato durante o prazo inicialmente estipulado. Ao amortizarmos antecipadamente, estamos a pôr fim ao contrato antes do acordado.

Mas há regras. Se contratarmos um crédito com uma taxa de juro fixa:

- Se faltar mais de um ano para o final do contrato, a instituição pode cobrar um máximo de 0,5% do valor que é pago pelo cliente.

- Se faltar um ano ou menos para o final do contrato, a instituição só pode cobrar até 0,25% do montante reembolsado.

Já se contratamos um crédito pessoal indexado a uma taxa variável, não há lugar a qualquer comissão por amortização antecipada, independentemente do período que faltar para o final do contrato.

E o que é a consolidação de crédito?

Muitas pessoas desconhecem que, se tiverem vários créditos pessoais, é possível juntar todos os créditos num só. A isto chama-se consolidação de crédito, através da qual passamos a ter apenas um financiamento e uma prestação em vez de várias.

Na prática, estamos perante um crédito pessoal que permite reorganizar a carteira. Para se perceber melhor como funciona uma consolidação, deixamos um exemplo real:

O Joaquim (nome fictício) tinha seis cartões de crédito e outros dois créditos pessoais. No total, pagava 989,86 euros por mês pelos diferentes empréstimos. Tinha oito prestações que lhe eram descontadas na conta em oito dias diferentes ao longo do mês. Os contratos eram todos diferentes e, por isso, tinham taxas de juro igualmente distintas.

Ao consolidar os oito financiamentos, o Joaquim passou a ter um único crédito, com uma maturidade específica e uma única prestação. No total, o Joaquim ficou com uma prestação de 572 euros, o que significa uma redução dos encargos de 418 euros por mês. E este é um caso real, em que este cliente tinha vários cartões de crédito que, como vimos antes, é o tipo de financiamento com as taxas de juro mais elevadas. A consolidação permitiu reduzir os encargos e reorganizar as suas finanças.

Leia ainda: O que é uma consolidação de créditos?

Leia a FINE e compare a TAEG e o MTIC

Antes de assinar qualquer contrato de financiamento deve ler com atenção a FINE – Ficha de Informação Normalizada Europeia. Este documento tem todas as informações prestadas aos clientes, intermediários e fiadores, no âmbito da celebração de contratos de crédito.

É neste que vai encontrar toda a informação necessária desde o início até ao final do contrato. E é aqui que encontramos as condições que vão ser aplicadas ao nosso caso. Desde as comissões que podem ser cobradas, aos seguros que podem ser “exigidos”, entre outras questões.

É também na FINE que consta a TAEG que vai ser aplicada e o MTIC. É fundamental comparar estes indicadores nas propostas de crédito que receber. Estas duas siglas vão mostrar-lhe qual o custo que vai ter com o crédito. A TAEG é apresentada sob forma de percentagem e o MTIC é apresentado em valores monetários.

Se quer escolher a proposta mais barata, estes são os indicadores que deve analisar com atenção.

Leia ainda: Como analisar a FINE de uma proposta de crédito habitação?

Sabia que tem direito a arrepender-se?

Se decidir contratar um crédito ao consumo tem uns dias para se arrepender e anular o contrato.

A legislação determina que o consumidor pode revogar o contrato de crédito no prazo de 14 dias de calendário. E não precisa de apresentar uma justificação. Estes 14 dias começam a contar a partir da data de celebração do contrato de crédito, ou a partir da data de receção pelo consumidor do exemplar do contrato.

Para isso terá de contactar a empresa e perceber quais os custos que terá de suportar, relacionados com o período decorrido entre a assinatura do contrato e o momento em que reverteu a sua decisão.

Leia ainda: Sabia que tem direito a arrepender-se de fazer um contrato de crédito?

(Correção: corrige o valor do imposto do selo a aplicar nos processos de crédito ao consumo)

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.