Depois de concluído um ano muito difícil para os mercados acionistas globais, com quedas de dois dígitos na generalidade das bolsas mundiais, 2023 arrancou com perspetivas mais positivas, com os investidores confiantes de que os desenvolvimentos negativos já estavam descontados nos preços das ações.

Contudo, poucos analistas apontavam para uma recuperação tão forte como a registada pelas ações globais. Em menos de quatro meses, o índice MSCI International acumula uma valorização de 9%, que anula cerca de metade da queda sofrida em 2022.

Este desempenho positivo assentou sobretudo na expectativa de que os bancos centrais estão perto de concluir o ciclo de aperto de política monetária mais agressivo deste os anos 80. O facto de as taxas de juro já estarem num nível considerado restritivo, aliado aos sinais mais evidentes de abrandamento da atividade económica, foram os fatores que alimentaram a inversão de tendência nas ações globais.

Neste panorama de inversão de tendência negativa nos mercados financeiros mundiais, os ativos europeus conseguiram destacar-se pela positiva, beneficiando de um conjunto de fatores que serão analisados em maior detalhe neste artigo.

O Stoxx600, índice que agrupa as 600 maiores companhias cotadas europeias, sobe 10% em 2023, sendo que os ganhos são ainda mais expressivos entre diversos índices nacionais.

O DAX (Alemanha) ganha 13% este ano, enquanto o CAC (França) soma 16%, tendo atingido recentemente máximos históricos. Em Lisboa, o PSI regista ganhos mais contidos em 2023 (7,5%), mas o índice português atingiu máximos de sete meses e, no ano passado, conseguiu escapar à razia que afetou os congéneres europeus e mundiais.

O Stoxx600 fixou nos últimos dias o valor mais elevado em 14 meses, recuperando de todas as perdas sofridas durante o período de turbulência na banca, que ficou marcado pelo colapso do norte-americano Silicon Valley Bank e fusão forçada entre os suíços Credit Suisse e UBS.

As ações europeias marcaram em março o quarto mês consecutivo com desempenhos superiores às cotadas norte-americanas, o que já não acontecia há mais de 10 anos (2012). Estes cinco fatores explicam a performance superior das bolsas europeias, com muito analistas a argumentarem que permanecem válidas para a escolha continuar a recair nos ativos do “velho continente”.

Leia ainda: Porque o colapso do SVB é diferente da crise financeira de 2008

Leia ainda: Como a crise na banca pode ajudar a controlar a inflação e travar os juros

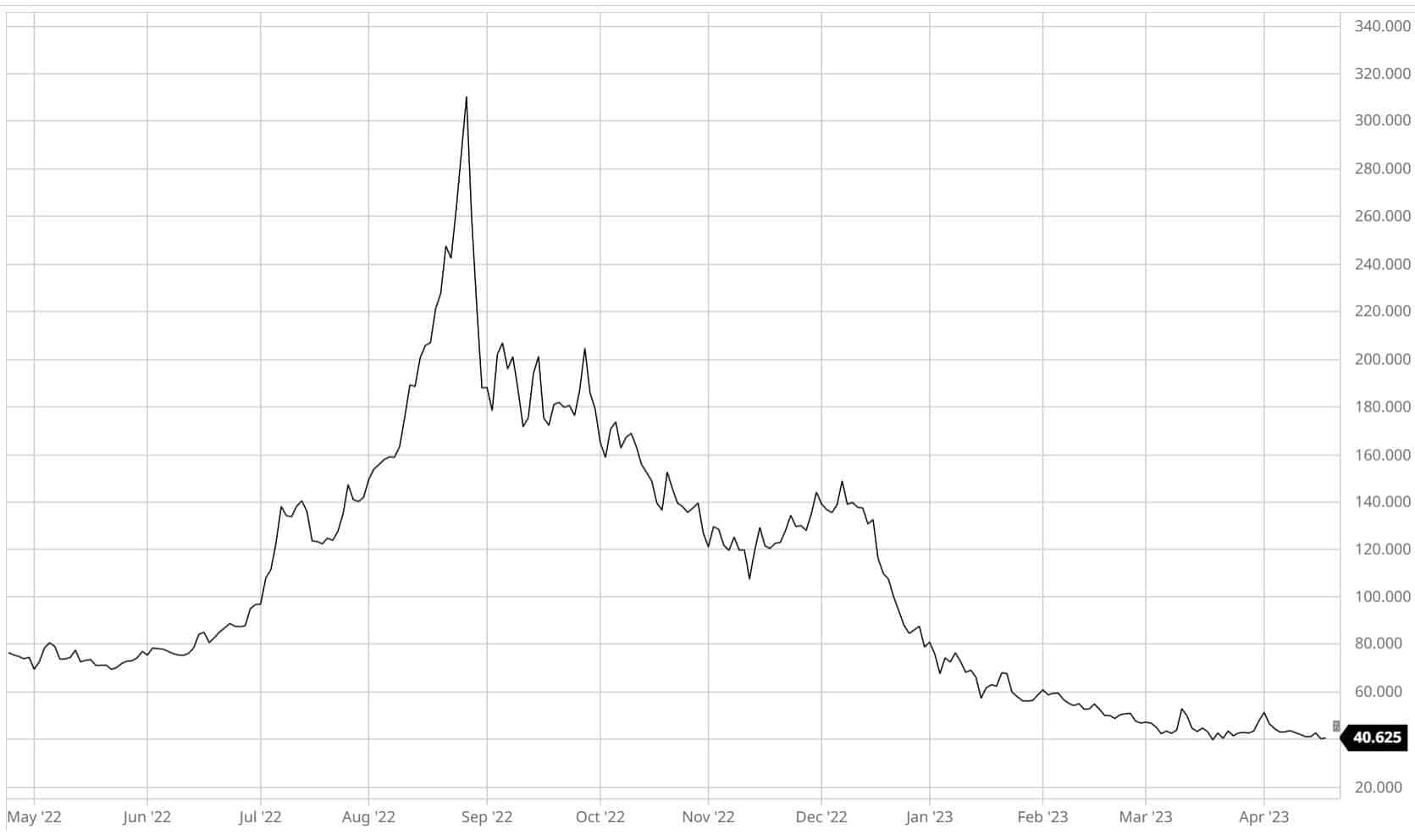

Preços do gás natural afundam

A crise energética que estalou após o início da guerra na Ucrânia penalizou de forma mais pronunciada as empresas europeias, dada a elevada dependência do abastecimento de gás natural por parte da Rússia. A escalada dos preços desta matéria-prima agravou de forma muito acentuada os custos de famílias e empresas, com a fatura energética a aumentar mais de 1 bilião de euros.

Se a subida das cotações foi muito célere, a correção dos preços do gás natural também foi rápida. No final do verão passado, a cotação do contrato TTF (referência para o mercado europeu) atingiu um máximo histórico acima de 300 euros/MW. O inverno mais ameno do que o habitual levou a cotação para menos de 100 euros no final de 2022 e a queda voltou a acelerar no início deste ano devido aos stocks confortáveis dos países europeus. Percebeu-se nessa altura que as previsões de racionamento de energia e períodos de “blackouts” foram claramente exageradas.

No final de fevereiro, o gás natural já estava a negociar abaixo de 50 euros (descida superior a 80% em seis meses), tendo nos últimos meses consolidado abaixo desta fasquia, mais em linha com a cotação média dos últimos anos.

Além de aliviar os custos das famílias e empresas, esta descida muito pronunciada das cotações também acalmou as preocupações com a evolução da inflação. Este ajustamento de expectativas decorrente da descida dos preços da energia foi assim o fator mais preponderante na evolução positiva das bolsas europeias nas primeiras semanas de 2023.

Economia resiste

No terceiro trimestre do ano passado, no pico da crise energética, a recessão na economia europeia era dada como inevitável. A dúvida era quando iria iniciar a contração e qual seria a profundidade e duração.

A verdade é que a economia conseguiu resistir de uma forma notável. O alívio dos preços da energia e a evolução positiva do consumo das famílias, beneficiando ainda da almofada da poupança construída na pandemia, compensaram os efeitos nefastos da inflação elevada e subida dos juros.

O PIB da Zona Euro estagnou no quarto trimestre face aos três meses anteriores, período em que aumentou 0,4%. Os indicadores positivos publicados no arranque de 2023 reforçaram o otimismo de que a economia europeia pode escapar a uma recessão este ano, uma visão partilhada por diversas instituições internacionais que têm vindo a rever em alta as suas projeções para a evolução do PIB da Zona Euro.

Reabertura da China contagia

O PIB da China cresceu 4,5% no primeiro trimestre de 2023, confirmando que a segunda maior economia do mundo está a recuperar com intensidade depois de dois anos de expansão muito débil devido às restrições agressivas para a controlar a pandemia. O fim da política de covid zero da China poderá ser decisiva para compensar o abrandamento sentido nas economias ocidentais, afastando a economia global de um cenário de recessão.

A Europa é a principal beneficiada com este contexto, já que tem uma forte ligação à economia chinesa e muitas companhias (marcas de luxo, automóveis e outras) dependem fortemente da procura no país asiático. Basta dizer que a China, apesar da questão geopolítica relacionada com a guerra na Ucrânia, reforçou o estatuto de maior parceiro comercial da Alemanha em 2022, posição que ocupa há sete anos.

Europa tem mais empresas defensivas …

A composição dos índices europeus também ajuda a explicar o seu desempenho superior. Enquanto nos Estados Unidos os índices estão fortemente dependentes do mais volátil setor tecnológico, na Europa existe um maior número de empresas em negócios mais estáveis e defensivos.

Apesar de a economia estar a surpreender pela positiva, é evidente um abrandamento, e uma recessão continua a estar no horizonte, mesmo que seja ligeira/passageira. Nestes contextos, os investidores procuram empresas com negócios mais maduros, previsíveis e mais imunes à evolução da economia e das taxas de juro, o que representa claramente um trunfo para as bolsas europeias.

A escolha dos investidores está a recair sobretudo nas empresas europeias de grande capitalização, que oferecem uma segurança superior. O Euro Stoxx 50, índice que agrupa as 50 maiores companhias europeias, valoriza 14% em 2023 (mais 4 pontos percentuais do que o Stoxx600) e está a negociar muito perto de máximos de 2007.

… e com avaliações mais baixas

O facto de as cotadas europeias terem registado valorizações menos exuberantes durante o período de bonança nas bolsas também as deixa agora numa posição mais confortável, pois apresentam avaliações mais atrativas.

O rácio que mede a relação entre a cotação e os lucros por ação para os próximos 12 meses (PER) é um dos múltiplos mais utilizados pelos investidores para medir se as ações estão caras ou baratas. Apesar do desempenho superior nos últimos meses, as cotadas do Stoxx600 negoceiam a cerca de 13 vezes os lucros estimados, o que compara de forma positiva com o múltiplo do S&P500 (18,3 vezes).

A época de resultados do quarto trimestre, que decorreu no arranque de 2023, valida esta narrativa de que as cotadas europeias são mais atrativas num contexto de abrandamento económico. Os lucros das empresas do Stoxx600 aumentaram 8%, enquanto no S&P500 desceram 4,6%.

Para a época de apresentação de resultados do primeiro trimestre, que está a arrancar nesta altura, as perspetivas também são mais favoráveis para as empresas europeias. Os lucros devem estabilizar, enquanto nos Estados Unidos devem recuar mais de 5%, no segundo trimestre consecutivo de evolução negativa e maior queda desde o início da pandemia.

Leia ainda: Obrigações regressam ao radar. Saiba como investir