Quer se trate de um particular ou de uma empresa, pode sempre fazer uma denúncia às Finanças, de fuga ao fisco, de um senhorio que não passa recibo, de alguém que se recusa a emitir fatura e de outras irregularidades fiscais.

Pode fazê-lo de forma anónima, ou não.

Denúncia às Finanças através de email

Para fazer uma participação sobre matéria fiscal (impostos), deve fazê-lo diretamente para o e-mail da Autoridade Tributária e Aduaneira: at@at.gov.pt. Fundamente a sua queixa com a máxima informação possível sobre a situação que identificou.

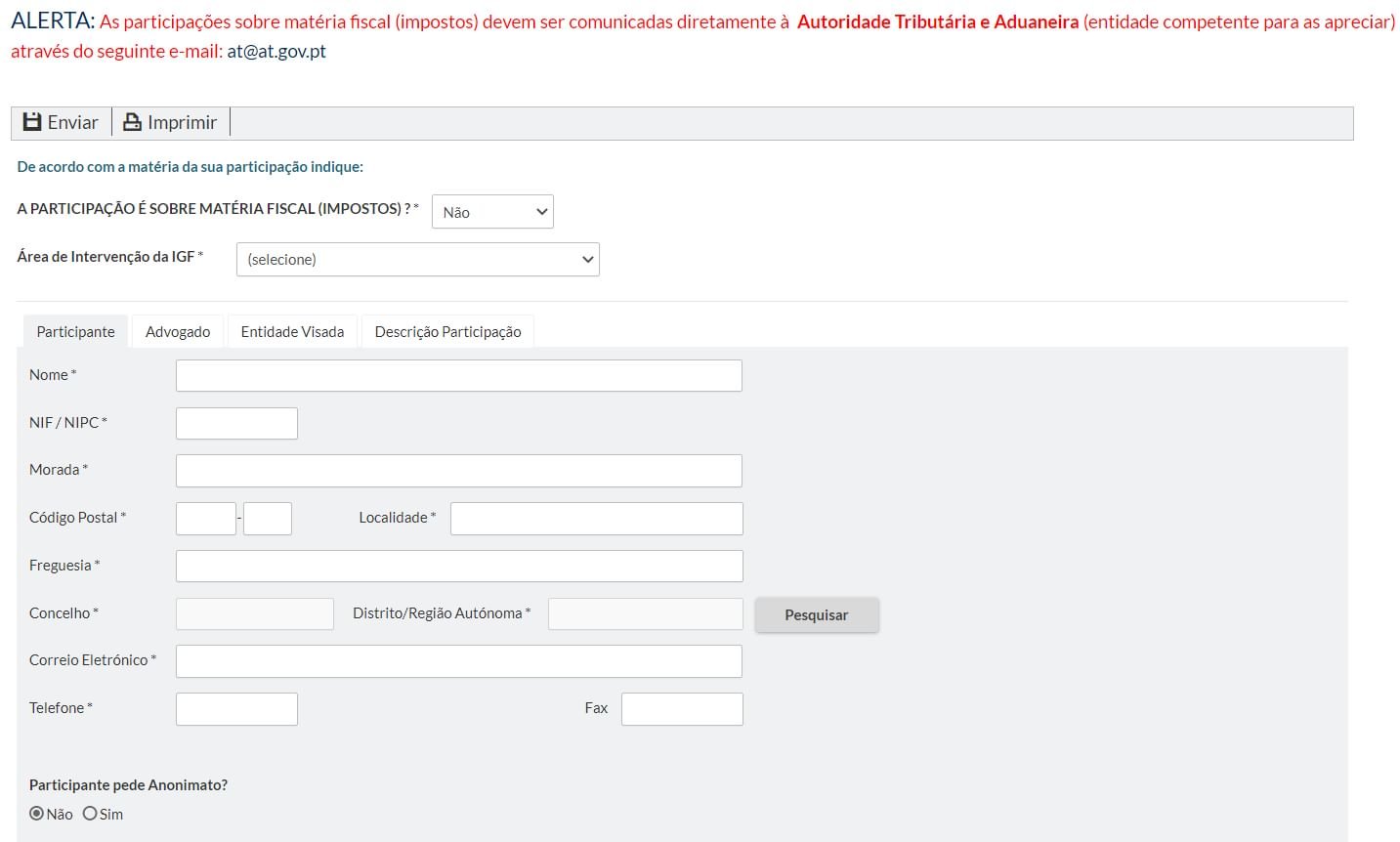

Registo de denúncia no portal da IGF-Autoridade de Auditoria

Para o efeito, aceda a Inspeção-Geral de Finanças-Participação de Factos Relevantes, um serviço do Ministério das Finanças, e selecione “Não” à pergunta: “A participação é sobre matéria fiscal (impostos)?”.

Se selecionar sim, é informado de que deve fazê-lo por email para at@at.gov.pt

Depois, selecione a “Área de Intervenção” e preencha os formulários que lhe são apresentados para o “Participante”, “Advogado”, “Entidade Visada” e “Descrição da Participação”:

A denúncia pode ser anónima, basta selecionar a opção “Participante pede anonimato – Sim”. Pode, ainda, anexar documentos comprovativos da denúncia.

Denúncia por carta aos Serviços das Finanças ou à Inspeção-Geral de Finanças

Se optar por uma denúncia por carta, apresente todos os dados possíveis sobre a situação, fundamente-os e anexe informação complementar de que possa dispor. Utilize correio registado com aviso de receção e guarde uma cópia. Envie ao serviço de Finanças da sua residência fiscal ou à Inspeção-Geral de Finanças. Os contactos desta última são os seguintes:

Sede da Inspeção-Geral de Finanças:

Rua Angelina Vidal, 41

1199-005 Lisboa

Telef. (+351) 218 113 500

Centro de Apoio Regional do Porto:

Rua Dr. Alfredo Magalhães, 8-2º

4000-061 Porto

Telef. (+351) 218 113 681

Denúncia por telefone à Autoridade Tributária

Esta será talvez a forma menos aconselhável de fazer uma denúncia. Ainda assim, tem sempre a opção de apresentar uma denúncia às Finanças para o número 217 206 707. Saiba que o art.º 60.º, n.º 3 do Regime Geral das Infrações Tributárias (RGIT) determina que “A participação e a denúncia verbais só terão seguimento depois de lavrado termo de identificação do participante ou denunciante”.

Quem pode denunciar?

A lei é clara: “Qualquer pessoa pode denunciar contra-ordenação tributária junto dos serviços tributários competentes” (art. 60.º, n.º 2 do RGIT). É um dever cívico do cidadão denunciar ilegalidades de natureza fiscal, quer o afetem diretamente ou não.

Estas são algumas das situações que o cidadão comum pode identificar e denunciar:

- Omissão de emissão de fatura;

- Prestação de serviços sem IVA;

- Não entrega das retenções de IRS efetuadas sobre o salário do trabalhador;

- Comércio de produtos contrafeitos;

- Exercício de atividade comercial não declarada;

- Omissão de emissão de recibos de arrendamento;

- Contrato de arrendamento não declarado;

- Manifestações de fortuna;

- Receber parte do salário sem sujeição a impostos e declarar apenas o ordenado mínimo;

- Utilização indevida de subsídios e apoios sociais.

Pode interessar-lhe também: Como fazer uma denúncia anónima à Segurança Social.