Quando faz um contrato de crédito habitação, não tem que ficar até ao fim do contrato no mesmo banco se encontrar melhores condições junto de outra entidade bancária. No final do 2.º ano de contrato já pode transferir o seu crédito e poupar milhares de euros. Esta poupança pode ser conseguida de várias formas.

Primeiro que tudo, é importante que saiba bem qual a prestação mensal do seu crédito habitação, qual a sua duração e quais as suas condições (incluindo o seguro de vida e multirriscos). Depois deve analisar a sua situação financeira atual e refletir sobre o que pretende: ter uma folga mensal através da redução da prestação ou um crédito mais barato através da redução do prazo?

Leia ainda: Poupar em tempos de covid-19: O que ganho em transferir o meu crédito habitação?

Como pode ser feita a redução da prestação e ou do prazo?

Seja através da renegociação direta com o seu banco ou da transferência do seu crédito, é possível reduzir o prazo ou as prestações e, assim, encontrar melhores condições para o seu caso. E isto porque: mudam os tempos, mudam os spreads.

Neste momento, em que o dinheiro está mais barato, já é possível conseguir spreads próximos de 1%. A conjuntura atual, de juros historicamente baixos e de grande concorrência no setor, leva a que os bancos apresentem melhores condições de financiamento. E isto não se aplica apenas para quem vai fazer um crédito habitação pela primeira vez, mas também para os que procuram transferir o seu crédito para conseguir acompanhar a evolução do mercado, poupando assim milhares de euros no final do contrato.

Em suma, a transferência do crédito habitação, trata-se de transferir o seu crédito do seu banco atual para uma outra instituição que apresente melhores condições para o seu caso. Pode ainda verificar que novas condições apresenta o seu banco, mas nunca deixe de simular e de se informar sobre outras alternativas.

Redução da prestação

Uma proposta de financiamento que seja apresentada com um spread mais baixo terá duas consequências imediatas: redução da prestação e do encargo total com o financiamento.

Para reduzir a prestação pode ainda aumentar o prazo do contrato. Esta é uma solução procurada por muitas famílias uma vez que vai permitir ter uma folga orçamental que poderá ser canalizada para pagar outras despesas, pagar dívidas, evitar possíveis situações de incumprimento ou até mesmo reforçar a poupança.

Contudo, ao aumentar o prazo vai acabar por pagar mais juros, logo, no final do contrato, vai pagar mais pelo crédito habitação.

Redução do prazo

Tanto na renegociação, como na transferência de um crédito habitação, é possível não só aumentar, como também diminuir o prazo. O prazo, que é negociado entre o cliente e o banco e corresponde à duração do contrato de crédito.

Pode aproveitar uma proposta com condições mais atrativas (como a redução do spread) para manter a sua prestação mas reduzir o prazo do contrato, reduzindo assim o custo total do contrato de crédito.

Pode também, se o seu orçamento o permitir, reduzir o prazo e aumentar o valor das suas prestações mensais com o crédito. O que ganha com isto? Provavelmente poupará muito dinheiro, já que reduz o prazo do contrato, logo paga menos juros.

E qual é a melhor opção?

Dependerá de cada caso. Mas a opção ideal será sempre ter o crédito mais barato, o que é possível através da redução do prazo, uma vez que vai pagar menos juros.

No entanto, a melhor opção também é aquela que não compromete o seu orçamento familiar, que lhe permite ter uma folga mensal para fazer uma poupança ou para cumprir com o pagamento de outros encargos. E esta opção é possível através da redução da prestação, podendo aumentar, ou não, o prazo do crédito.

Para facilitar, analisemos três cenários de crédito habitação em que o valor em dívida é de 120.000 euros.

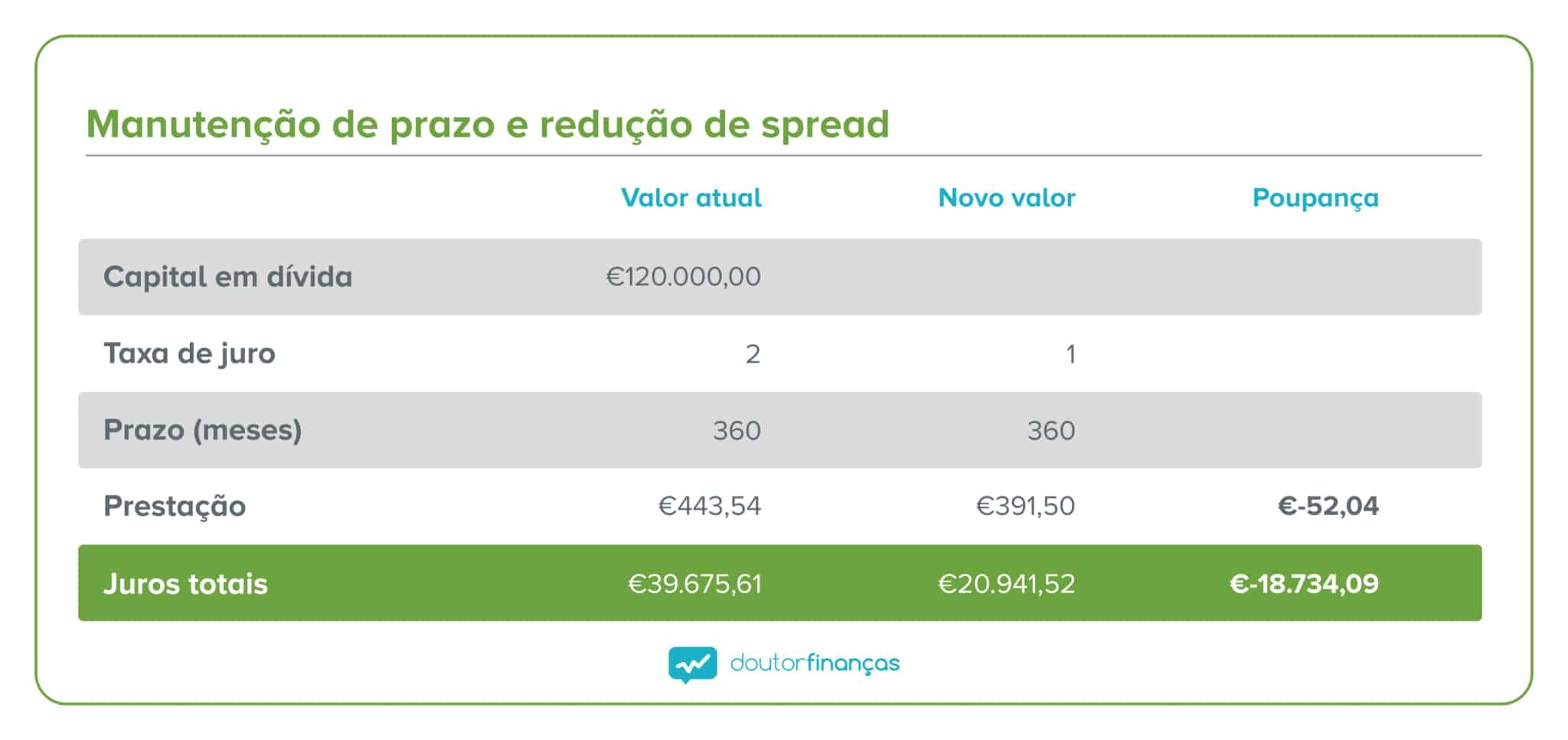

Redução do spread = a prestação mais baixa

Assim, uma família que tenha um empréstimo a decorrer de 120 mil euros, com uma taxa de juro de 2% (spread + indexante) paga por mês 443,54 euros. Se esta família decidir transferir este crédito para outra instituição, conseguindo uma taxa de juro de 1% vê a sua prestação descer mais de 50 euros por mês. Num ano, esta família poupará mais de 600 euros. E se analisada a poupança com os juros este valor dispara, já que o crédito com estas condições fica mais de 18 mil euros mais em conta.

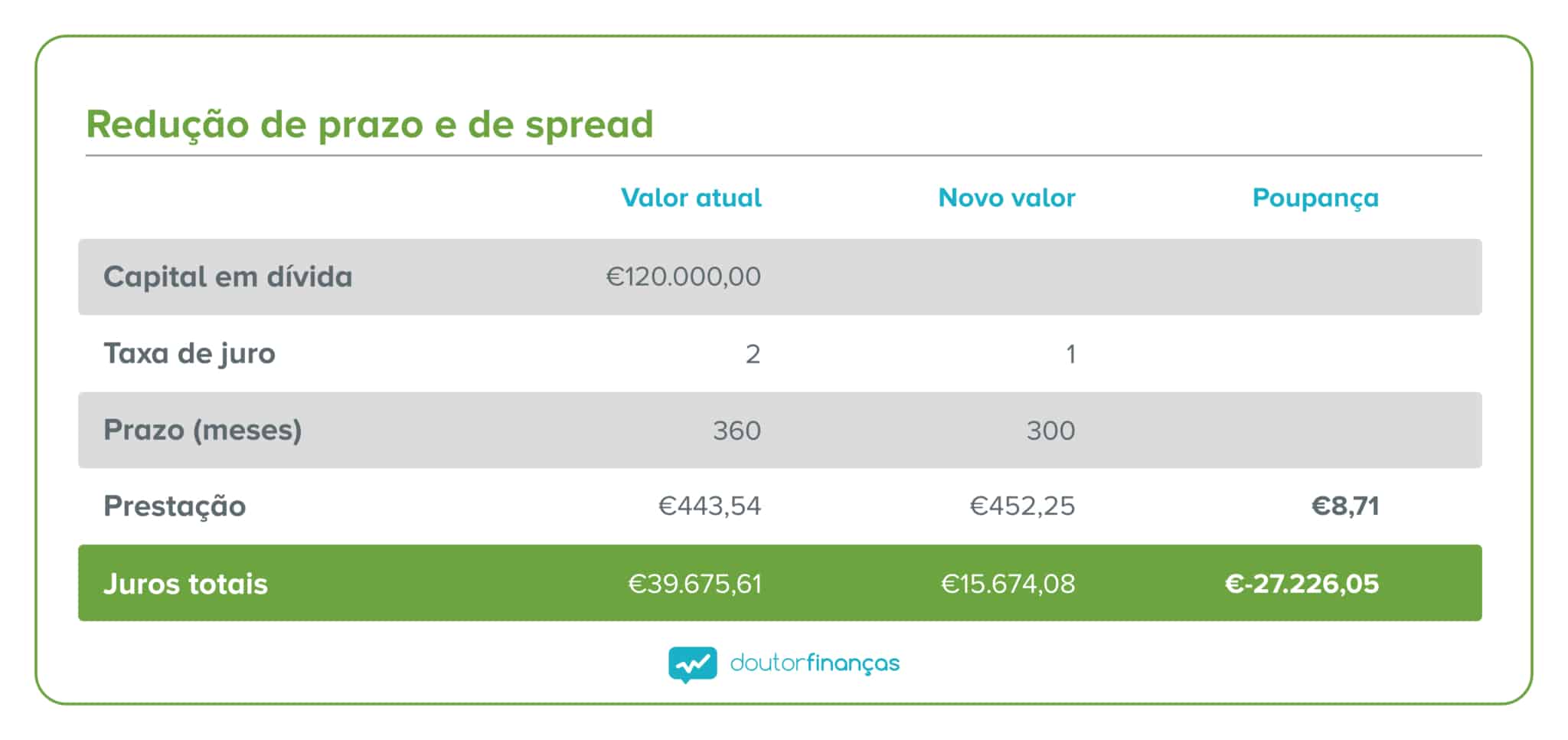

Manter prestação e gastar menos com o crédito

Mas imagine que esta família até está confortável com o valor da prestação. Nesse caso, poderá encontrar uma proposta de financiamento melhor, com juros mais baixos, mas manter a prestação. O que ganha com isso? Milhares de euros.

Como se vê na tabela em baixo, reduzindo o prazo do crédito em 60 meses, ou seja, em cinco anos, esta família (que por mês só ficou a gastar mais 9 euros) vai conseguir poupar mais de 27 mil euros pela redução de prazo do seu empréstimo. E isto só em juros.

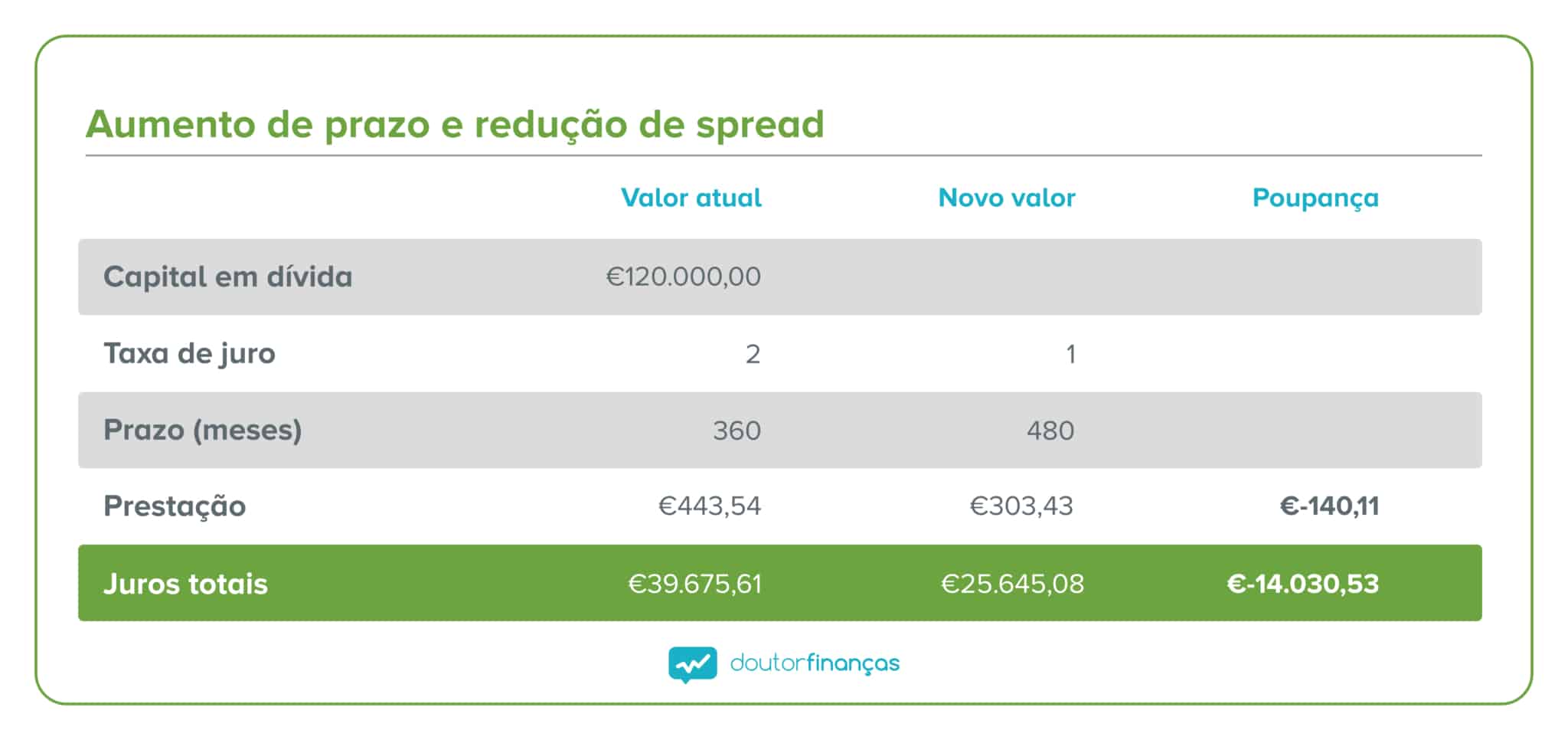

Reduzir o spread, aumentar prazo e ganhar folga

Há ainda uma outra hipótese. Se o que a família precisa é de reduzir os encargos mensais de forma mais significativa, poderá tentar encontrar uma proposta com um spread mais baixo e aumentar o prazo do financiamento. Neste caso, esta família sentirá uma redução maior na prestação. Claro que o prazo máximo do contrato de financiamento vai sempre depender da idade dos clientes. Ainda assim, é possível conseguir reduções significativas.

Mas atenção, no exemplo usado, a família continua a poupar em juros (porque a descida do spread é significativa), mas esta pode não ser a realidade de todas as famílias. Ao esticar o prazo do crédito, normalmente, aumenta-se o custo final, mas consegue-se uma folga maior no orçamento mensal.

A solução passa por se fazer contas e avaliar o que é mais benéfico para cada caso. E ter sempre presente que ao longo do contrato é possível ir procurando por melhores condições.

Mas a poupança não fica por aqui. Com uma nova proposta, poderá ainda ter a oportunidade de retirar outros produtos que não necessita, como cartões de crédito, seguros de saúde e outros produtos que teve de adquirir na altura em que fez o seu contrato de crédito e que encarece o mesmo.

Como pode verificar, tanto com a diminuição do prazo como da prestação, a transferência de crédito pode ser uma ótima solução para poupar dinheiro com o seu contrato. Uma vez que, de facto, permite ter acesso a taxas de juro mais baixas, diminuir as prestações mensais e reduzir ou aumentar o tempo do empréstimo.

Em suma, a melhor opção vai sempre depender de caso para caso, ou melhor, de carteira para carteira. No fundo, o importante é nunca comprometer as suas finanças. Se tiver uma boa folga orçamental, pode, e deve, fazer algumas simulações para verificar quanto pode poupar.

Transferir o crédito de um banco para o outro é algo simples. Pode analisar as várias ofertas que existem no mercado e tentar encontrar melhores condições. Ou pode pedir ajuda a um intermediários de crédito, como o Doutor Finanças. Este é um processo completamente gratuito, que lhe poupará muitas dores de cabeça e também de carteira. ?

Leia ainda: 6 tendências para o setor imobiliário nos próximos meses