Em Portugal, pessoas do sexo feminino, com baixos rendimentos e escolaridade têm menor bem-estar financeiro e, consequentemente, pior nível de bem-estar geral, revela o estudo “Bem-estar financeiro em Portugal: Uma perspetiva comportamental”, desenvolvido pelo Doutor Finanças em parceria com a Laicos – Behavioural Change, num projeto que contou com a chancela científica da NOVA IMS e da Faculdade de Psicologia da Universidade de Lisboa (FPUL).

“É mais provável que pessoas nestas categorias apresentem um bem-estar financeiro subjetivo baixo, baixos níveis de conhecimento financeiro e mais ansiedade financeira”, conclui a investigação, que procurou compreender o estado atual do bem-estar financeiro dos portugueses, analisando atitudes, comportamentos e conhecimento neste domínio de uma amostra demograficamente representativa da população portuguesa.

Os resultados apontam para um cenário pouco encorajador, em que grande parte da população portuguesa enfrenta desafios consideráveis em relação às suas finanças pessoais. Senão vejamos: menos de um terço dos portugueses considera que está no caminho certo para atingir os seus objetivos financeiros, um em cada quatro tem dificuldade em pagar as contas e quase metade experiencia stress todos os dias devido à sua condição financeira.

Paralelamente, os portugueses apresentam um nível de literacia financeira muito baixo, inferior ao de congéneres europeus há mais de uma década.

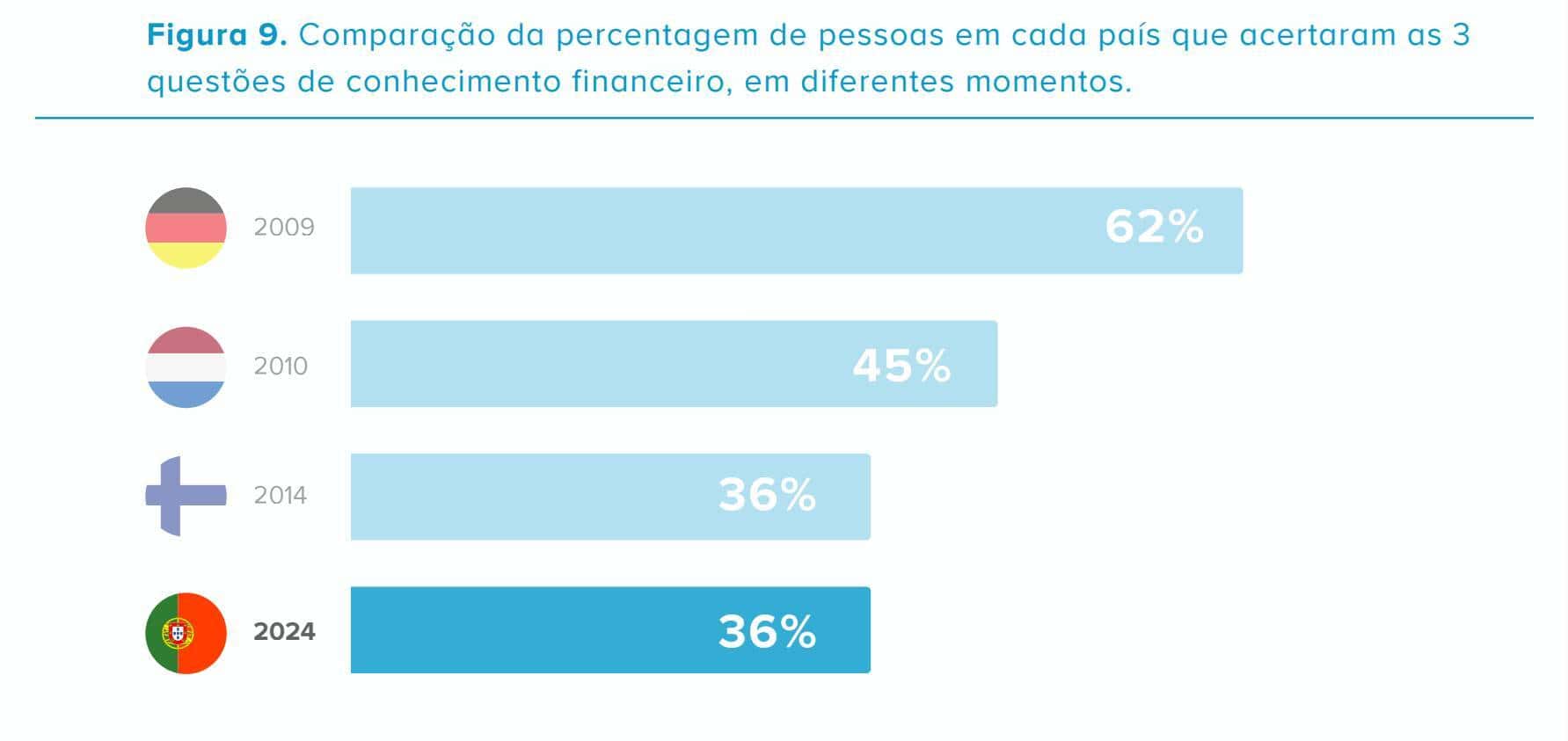

Conhecimento financeiro: Portugal muito atrás da Alemanha de 2009

À semelhança de outros estudos que colocam Portugal na cauda da Europa no que respeita à literacia financeira, a pesquisa promovida pelo Doutor Finanças mostra que o país está muito atrás do nível de Alemanha de há 15 anos e com um atraso de uma década face à Finlândia.

“Mais do que posicionarmo-nos numa hierarquia de conhecimento financeiro, conseguimos ver que o conhecimento atual dos portugueses está em níveis que outros países desenvolvidos tinham há mais de uma década. Estes números contribuem, no mínimo, para um cenário ainda menos encorajador – e reiteram a necessidade de planos de ação eficazes”, referem os autores.

Para avaliar o conhecimento financeiro dos portugueses, o estudo, feito com base em inquéritos a 800 residentes em Portugal, entre os 18 e os 75 anos, colocou três questões aos participantes, sobre taxas de juro, inflação e risco/diversificação. Apenas 36% respondeu acertadamente às três perguntas, o que significa que mais de 6 em cada 10 portugueses tem um conhecimento financeiro insuficiente.

A menor taxa de acerto foi nos conceitos de risco/diversificação, em que apenas 47% dos participantes respondeu acertadamente, 15% erradamente e 38% referiu não saber a resposta.

Leia ainda: Literacia financeira: Luzes, câmara, ação

Metade dos portugueses sofre de ansiedade financeira

O estudo mostra que metade dos portugueses sente ansiedade quando pensa sobre as suas finanças pessoais, uma condição que afeta de forma mais significativa pessoas do sexo feminino, com rendimentos mais baixos e menor escolaridade.

Adicionalmente, 22% dos portugueses acreditam que a preocupação com o dinheiro contribui para que não sejam tão bem-sucedidos profissionalmente como poderiam ser, enquanto 23% refere sentir-se culpado quando pensa sobre as suas finanças pessoais.

Quanto ao planeamento, ainda que a maior parte dos portugueses (79%) afirme que, no geral, planeia a sua vida financeira, apenas 28% já fez algum tipo de plano a pensar na reforma.

Leia ainda: Como evitar a ansiedade financeira?

Um terço dos portugueses tem demasiados encargos com créditos

Os comportamentos de endividamento foram outra das variáveis consideradas na análise sobre o bem-estar financeiro dos portugueses. E aqui, ainda que só 22% tenha a perceção que tem demasiadas dívidas neste momento, um terço (33%) considera que os seus encargos mensais associados a prestações de crédito são demasiado altos para os rendimentos dos seus agregados.

Além disso, um em cada quatro portugueses admite ter dificuldades em pagar a suas contas e cumprir as suas obrigações financeiras.

“Este padrão de resultados evidencia que a maior parte dos portugueses perceciona que não tem um nível de endividamento demasiado elevado. No entanto, existe uma percentagem significativa da população que experiencia uma pressão elevada dos seus encargos com dívidas”, lê-se no relatório, que sublinha que os portugueses com menor rendimento e menor escolaridade têm menos comportamentos de endividamento saudáveis.

Quase metade dos portugueses não tem um fundo de emergência

Indicador de fragilidade financeira, a escassez de poupanças é uma realidade para uma parte significativa da população portuguesa. O estudo conclui que 22% dos portugueses não têm qualquer tipo de poupança atualmente e 42% não têm um fundo de emergência capaz de cobrir as suas despesas durante três meses em caso de emergência.

Além disso, 32% dos portugueses não conseguiram poupar no último ano e um em cada três não conseguiria fazer face a uma despesa inesperada de 2.000 euros no próximo mês.

No que respeita a comportamentos de poupança, a investigação não aponta para diferenças significativas entre géneros, mas sim entre níveis de escolaridade e rendimento.

“No geral, os portugueses com rendimentos mais elevados apresentam mais comportamentos de poupança, bastante acima da média portuguesa”, referem os autores. “Verificou-se também que os portugueses com níveis de escolaridade mais elevados, apresentam mais comportamentos de poupança, com valores acima da média portuguesa”.

A poupança, juntamente com os comportamentos de não-endividamento são apontados como os comportamentos “mais conducentes a bem-estar financeiro”.

Leia ainda: 10 dicas para construir o seu fundo de emergência

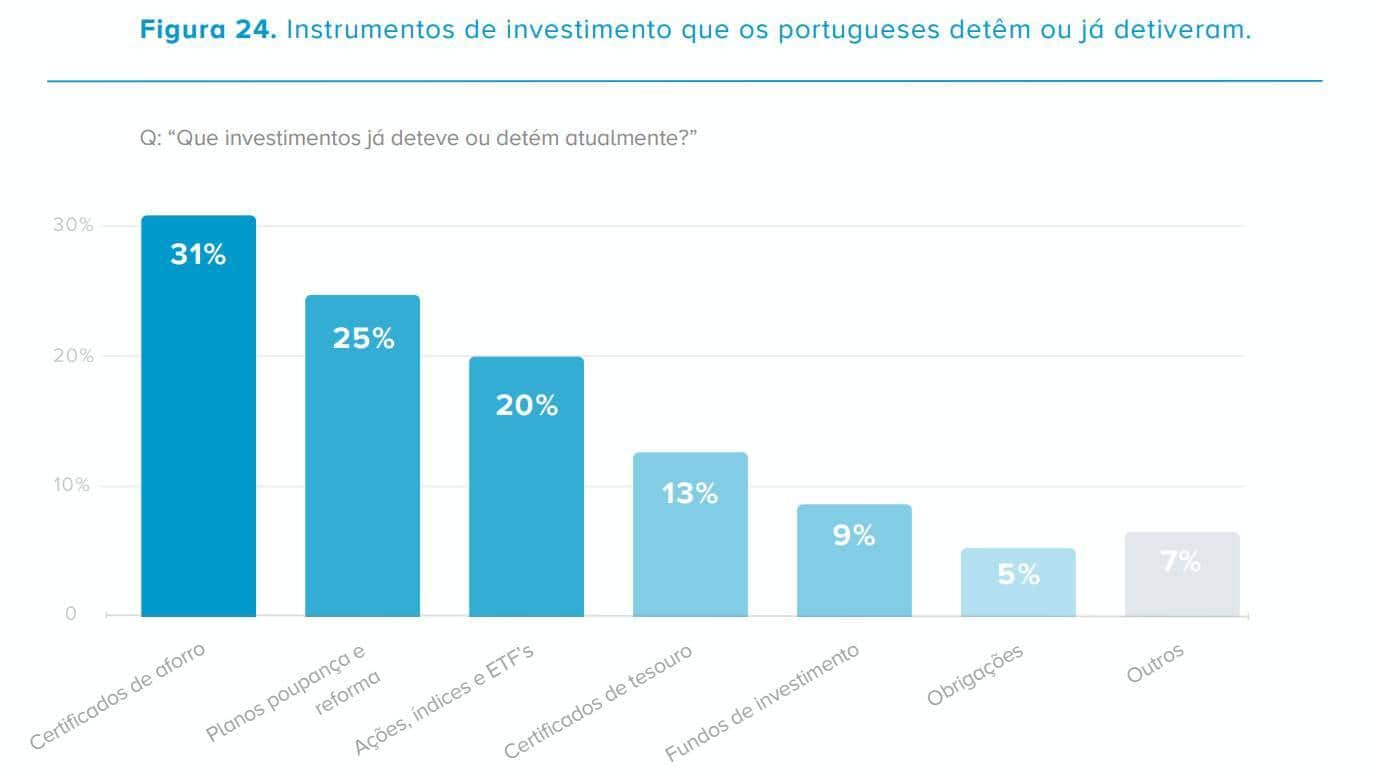

Mais de metade dos portugueses que não investem dinheiro, não consideram fazê-lo

Resultado, em grande medida, da escassez de poupança, 45% dos portugueses nunca investiram dinheiro, e desses, mais de metade (62%) nunca considerou fazê-lo.

Entre os que investem, as preferências recaem sobre produtos de menor risco. Segundo o estudo, dos 55% de portugueses que reportaram já ter investido algum do seu dinheiro pelo menos uma vez, 31% optou por certificados de aforro, 25% por planos poupança e reforma e apenas 20% por ações, índices e ETF.

Também no que respeita ao investimento, os investigadores apontam para diferenças significativas entre géneros, faixas etárias e níveis de escolaridade e rendimento.

“Portugueses do sexo masculino, com maior rendimento, maior escolaridade e a partir dos 35 anos investem mais”, resume o relatório.

Neste estudo, de forma a garantir uma amostra demograficamente representativa de Portugal, foi utilizado o método de recolha de amostragem por quotas, habitualmente usado em sondagens de opinião em Portugal, utilizando os seguintes parâmetros para definir as quotas amostrais: Sexo, Idade, Zona Geográfica e Nível de Rendimento por Adulto Equivalente. O cálculo da amostra do estudo teve em conta um intervalo de confiança equivalente de 95%, com uma margem de erro de 3,5%.

Assim, em janeiro de 2024, foram recolhidas respostas de 800 pessoas entre os 18 e os 75 anos com naturalidade portuguesa e a residir em Portugal à data de participação do estudo.

Na investigação, os autores destacam que o “bem-estar financeiro assume um papel central no bem-estar geral das pessoas”, tendo inclusive mais peso do que os próprios rendimentos. A tal ponto que os portugueses com menor bem-estar financeiro têm uma probabilidade três vezes maior de experienciar tristeza.

O estudo conclui ainda que quem tem mais rendimentos, sabe mais, adota melhores comportamentos e sente-se melhor com a sua vida financeira. “O conhecimento é uma condição necessária, mas não suficiente para alcançar um maior bem-estar financeiro. É o ecossistema de comportamentos, atitudes, conhecimento e rendimento que levam ao nível de bem-estar experienciado pelas pessoas”, explicam os autores.

Leia ainda: Os 5 princípios fundamentais para começar a investir

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.