Beneficia do estatuto do residente não habitual, mas tem dúvidas se tem de entregar a declaração de IRS até ao próximo dia 30 de junho? Precisa de preencher o anexo L do IRS, mas não sabe como fazê-lo? Tem dúvidas sobre como pode eliminar a dupla tributação de rendimentos internacionais?

Se tem estas e outras dúvidas sobre o estatuto de residente não habitual, de seguida, saiba como funciona e quais são os seus benefícios. Perceba ainda se tem de declarar estes rendimentos no anexo L do IRS e como deve preencher os vários quadros e campos deste anexo.

Leia ainda: IRS: Como declarar rendimentos no estrangeiro

O que é o estatuto de residente não habitual?

Em vigor desde 2009, o estatuto de residente não habitual atribui benefícios fiscais, durante um período de 10 anos, a quem solicite a residência fiscal em Portugal. No entanto, nem todos podem usufruir das vantagens deste estatuto.

Afinal, o objetivo deste regime fiscal é atrair para Portugal profissionais estrangeiros devidamente qualificados em atividades de elevado valor acrescentado ou com caráter científico, artístico ou técnico, nas categorias A e B de rendimentos.

Contudo, estes profissionais não são os únicos beneficiários. Também os profissionais portugueses que estejam a viver fora do país e pretendam regressar a Portugal, bem como os pensionistas com reformas obtidas no estrangeiro, podem beneficiar do estatuto de residente não habitual.

Quanto aos requisitos, se pretender candidatar-se não poderá ter residido em território português nos cinco anos anteriores ao pedido de residente não habitual. Além disso, no momento da candidatura tem de estar inscrito como residente em Portugal.

Atenção, para ser considerado residente em Portugal precisa de permanecer mais de 183 dias. Caso não cumpra este último requisito, mas se tiver uma casa e pretender mantê-la/utilizá-la como residência habitual, poderá ser considerado residente.

Posteriormente, deve efetuar o pedido de estatuto de residente não habitual, no Portal das Finanças, até ao dia 31 de março do ano seguinte a ter vindo para Portugal.

Quais são os benefícios fiscais do estatuto de residente não habitual?

Quanto aos benefícios, estes variam consoante o tipo de rendimentos auferidos. No caso de ter rendimentos em território português, através de uma atividade de elevado valor acrescentado, como trabalhador dependente ou independente, beneficia de uma taxa reduzida de IRS, mais concretamente de 20%.

Outro dos benefícios é a isenção da tributação em Portugal de rendimentos obtidos no estrangeiro. Ou seja, os contribuintes que são tributados noutro país, ficam isentos da tributação em Portugal. No entanto, existem algumas nuances que deve estar informado, e por isso consulte o artigo 81.º do CIRS. Além disso, deve saber que estes rendimentos são obrigatoriamente englobados para efeitos de determinação da taxa a aplicar aos restantes rendimentos:

- Da categoria A (trabalho dependente) e B (trabalho independente) – Se não forem em atividades de elevado valor acrescentado;

- Na categoria G (mais-valias) quando decorrem da alienação onerosa de direitos reais sobre bens imóveis, bem como nas situações previstas na alínea a) e d) do nº1 do artigo 10.º do CIRS.

Por último, segundo a mais recente informação da AT relativa ao IRS dos residentes não habituais, os rendimentos da categoria H, pensões, não estão totalmente isentos. A estes rendimentos incide uma taxa de 10%, de acordo o n.º12 do artigo 72.º do CIRS.

Onde consultar a lista de atividades de elevado valor acrescentado?

Existem duas listas de atividades de elevado valor acrescentado. A que consta na Portaria n.º 12/2010, de 7 de janeiro, a qual é referente ao período anterior a 1 de janeiro de 2020, e a Portaria n.º 230/2019, de 3 de julho, referente ao período posterior.

Assim, de acordo com a lista em vigor, fazem parte das atividades de elevado valor acrescentado, os cargos de diretor-geral e gestor executivo de empresas, diretores de serviços administrativos e comerciais, de produção e serviços especializados e diretores de hotelaria, restauração, comércio e de outros serviços.

Também fazem parte desta lista os especialistas das ciências físicas, matemáticas, engenharias e técnicas afins, os médicos, médicos dentistas e estomatologistas, professores dos ensinos universitários e superiores, especialistas em tecnologias de informação e comunicação (TIC), técnicos das tecnologias de informação e comunicação, autores, jornalistas e linguistas, artistas criativos e das artes do espetáculo.

No entanto, existem mais atividades abrangidas e, por isso, deve consultar a lista na íntegra e aferir se a sua atividade se enquadra.

Quem está abrangido pela entrega do anexo L do IRS?

O anexo L do IRS serve para declarar os rendimentos obtidos por residentes não habituais em Portugal que exerçam atividades de elevado valor acrescentado com caráter científico, artístico ou técnico (categorias A e B). Além disso, permite optar pelo método que vai eliminar a dupla tributação internacional referente a estes rendimentos.

No entanto, também existem outros rendimentos obtidos no estrangeiro onde pode eliminar a dupla tributação. Fazem parte desses rendimentos a categoria E (rendimentos de capitais), F (rendimentos prediais), G ( Incrementos patrimoniais e mais-valias) e H (pensões) obtidos no estrangeiro.

Como preencher o anexo L do IRS enquanto residente não habitual?

Desde logo, saiba que o anexo L do IRS é individual. Ou seja, se optar por entregar uma declaração de IRS em conjunto, neste anexo só podem constar os elementos referentes a um dos sujeitos passivos. Se ambos forem considerados residentes não habituais, têm de entregar dois anexos L.

Quantos aos rendimentos relativos a atividades de elevado valor acrescentado enquanto residente não habitual, estes devem ser declarados no quadro 4. No entanto, os rendimentos também devem constar noutros anexos do IRS relativos ao tipo de rendimento que auferiu.

Ou seja, se os seus rendimentos são provenientes de trabalho dependente preenche o quadro 4A do anexo L, mas também o anexo A do IRS. Caso tenha rendimentos relativos a trabalho independente, em regime simplificado, preencha o quadro 4B do anexo L, mas também o anexo B do IRS. Mas se está englobado no regime de contabilidade organizada enquanto trabalhador independente, então preencha o quadro 4C, bem como o anexo C do IRS.

Por fim, o quadro 4D destina-se aos rendimentos do Anexo D do IRS. Isto significa que neste quadro deve declarar rendimentos que lhe tenham sido imputados como residente não habitual, ao exercer uma atividade de elevado valor acrescentado que se enquadre no regime de transparência fiscal (artigo 20.º do CIRS e artigo 6.º do Código do IRC).

Atenção que os quadros 4, pedem para identificar o código da atividade de acordo com a portaria referente ao estatuto de residente não habitual. A Portaria n.º12/2010, de 7 de janeiro, refere-se a quem obteve este estatuto até 31 de dezembro de 2019. Já a Portaria n.º 230/2019, de 23 de julho, é referente a quem obteve o estatuto de residente não habitual depois de dia 1 de janeiro de 2020, inclusive.

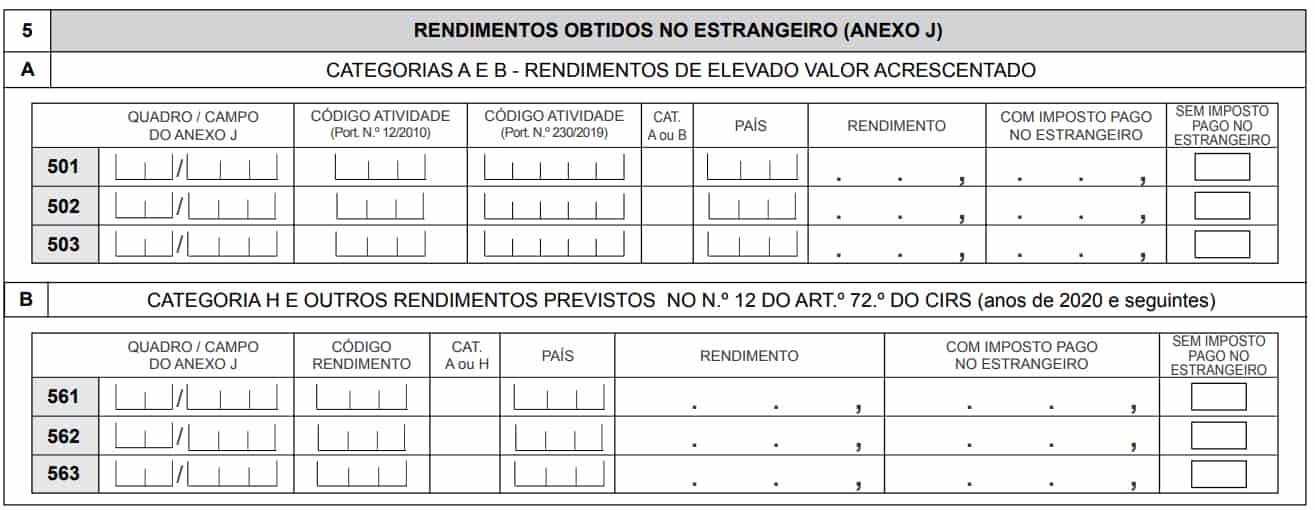

Quadro 5 do Anexo L do IRS – Rendimentos no Estrangeiro

O quadro 5 do anexo L do IRS é dedicado aos rendimentos obtidos no estrangeiro, mas que tenham sido mencionados no anexo J do IRS. No entanto, neste quadro 5A apenas deve indicar rendimentos de trabalho dependente (categoria A) e rendimentos profissionais (categoria B) obtidos no estrangeiro. Estes rendimentos devem corresponder a uma atividade de elevado valor acrescentado, devendo ainda indicar se foram tributados no estrangeiro ou não.

Ou seja, primeiro indique os campos dos quadros 4A ou 6A do anexo J onde mencionou o rendimento que obteve no estrangeiro. Depois deve indicar os códigos das atividades de elevado valor acrescentado, de acordo com as portarias onde constam a lista de atividades.

De seguida, indique o tipo de rendimento A ou B, o código do país (que consta nas instruções do anexo J), o montante do rendimento, valor do imposto pago no estrangeiro e, por fim, se esses rendimentos estrangeiros não suportaram impostos nesse pais.

Já no quadro 5B deve indicar rendimentos obtidos no estrangeiro relativo a pensões (categoria H) e as previstas na categoria A, de acordo o n.º 3 – alínea d) do n.º 1 e subalíneas 3) e 11) da alínea b) – do artigo 2.º do CIRS.

Atenção que os códigos pedidos no quadro 5B dizem respeito a:

- Código A91 – Rendimentos da categoria A, previstos na alínea d) do n.º 1 do artigo 2.º do CIRS (pré-reforma, pré-aposentação ou reserva);

- Código A92 – Rendimentos da categoria A, previstos na subalínea 3) da alínea b) do n.º 3 do artigo 2.º do CIRS; (valores pagos pela entidade patronal com seguros de vida, fundos de pensões, fundos de poupança-reforma, regimes complementares de segurança social que não seja resgatados ou adiantados antecipadamente).

- Código A93 – Rendimentos da categoria A, previstos na subalínea 11) da alínea b) do n.º 3 do artigo 2.º do CIRS.

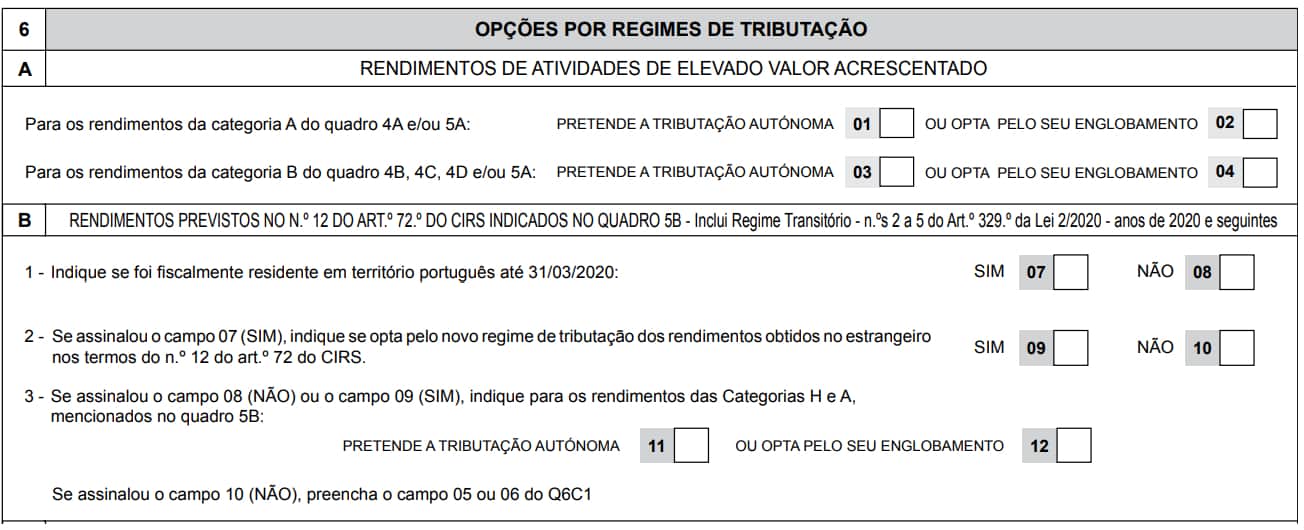

Opções por regimes de tributação do residente não habitual

No quadro 6 do anexo L pode pela tributação autónoma dos seus rendimentos ou pelo englobamento. No quadro 6A a primeira linha é referente ao trabalho dependente e a segunda aos rendimentos profissionais da categoria B. Basta marcar se pretende a tributação autónoma desses rendimentos ou o seu englobamento.

Já no quadro 6B, referente a rendimentos de pensões, indique se tornou-se fiscalmente residente em Portugal até 31 de março de 2020 (campo 07 – SIM) ou se foi posteriormente a essa data (campo 08 – NÃO).

Se respondeu SIM, indique no campo 09 se pretende optar pela tributação dos rendimentos nos termos do n.º 12 do artigo 72.º do CIRS. Caso não pretenda, assinale o campo 10. Depois, tem de optar: tributação autónoma à taxa especial de 10% ou englobamento dos rendimentos.

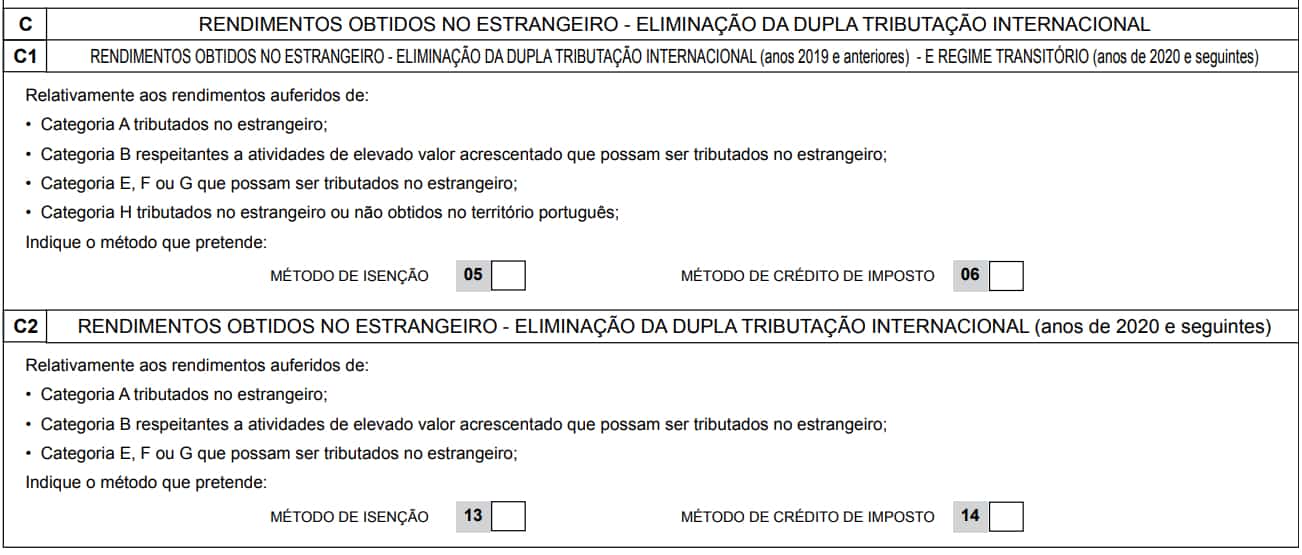

Como preencher quadro da eliminação da dupla tributação internacional

Por último, tem de preencher o quadro 6C do anexo L do IRS. Neste, o quadro C1 refere-se à eliminação da dupla tributação internacional em 2019 e anos anteriores, bem como ao regime transitório aplicado ao ano de 2020 e seguintes. Depois, tem de optar entre beneficiar do método de isenção (campo 05) ou do método de crédito de imposto (campo 06).

Já o quadro C2 refere-se à eliminação da dupla tributação internacional em 2020 e nos anos seguintes. Aqui, tem de indicar se pretende optar pelo método de isenção no campo 13 ou pelo crédito de imposto no campo 14.

Note, tanto o quadro C1 como o C2 indicam o tipo de rendimentos abrangidos.

Leia ainda: Declaração de substituição do IRS: para que serve e como fazer

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.