Sabe o que são as mais-valias da venda de um imóvel? Com este artigo, fique a saber a que corresponde o lucro obtido na venda de uma casa e como se calcula.

No Doutor Finanças, durante os processos de crédito habitação, surgem frequentemente questões relacionadas com as mais-valias relativas à venda de imóveis. O que são, como se calculam ou como são deduzidas no IRS são algumas das questões às quais procuramos responder neste artigo. Utilize a Calculadora de Mais-valias Doutor Finanças e simplifique esta tarefa.

O que são as mais-valias?

Trata-se da diferença entre o preço pelo qual vendeu determinado bem e o preço pelo qual comprou o mesmo. Esta diferença pode ser positiva e representar uma mais-valia, ou negativa, sendo uma menos-valia. As mais-valias podem dizer respeito a bens físicos, como por exemplo imóveis, ou bens não físicos, como por exemplo produtos financeiros e estão sujeitas a tratamento fiscal.

Segundo a descrição do Diário da República, “consideram-se mais-valias ou menos-valias realizadas os ganhos ou perdas sofridas mediante a transmissão onerosa qualquer que seja o título porque se opere e, bem assim, os decorrentes de sinistros resultantes da afectação”. Estes podem ser ativos tangíveis (ex: imóveis), ativos intangíveis (ex: ações).

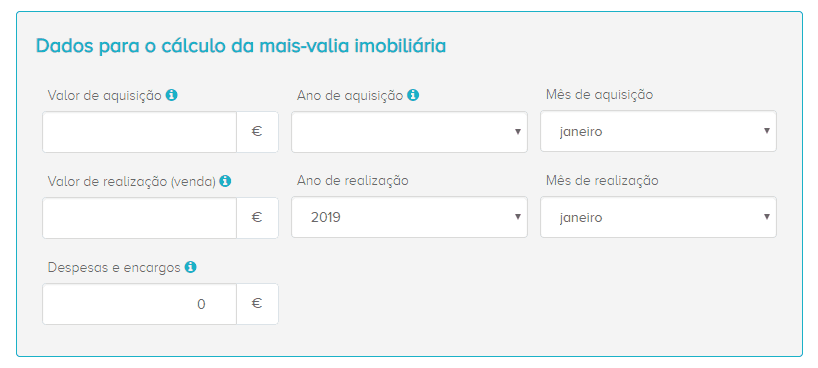

Como calculo a mais-valia do meu imóvel?

Para calcular a mais-valia que obteve com a venda do seu imóvel deverá utilizar a seguinte fórmula:

Nota: O coeficiente de desvalorização da moeda é publicado anualmente em Portaria na Autoridade Tributária Aduaneira.

“Qual o imposto a pagar sobre a minha mais-valia?”

O valor das mais-valias sujeito a tributação no IRS corresponde a 50% do valor do lucro obtido. Por exemplo, se obteve uma mais-valia de 10 mil euros, apenas 5 mil serão considerados no seu IRS.

Ainda em relação à tributação das mais-valias no IRS existem algumas questões que deve ter em atenção:

- Se o imóvel que vendeu tiver sido comprado antes de 1989, a mais-valia não está sujeita a tributação de IRS. Contudo, os dados devem ser considerados na declaração de IRS do vendedor;

- O lucro ou mais-valia, obtida na venda de um imóvel, não está sujeita a tributação no IRS se o valor for aplicado na compra de outro imóvel para habitação própria, num prazo máximo de 36 meses;

- Se decidir não investir as mais-valias da compra de outro imóvel, deverá enumerar, na sua declaração de IRS, os gastos com obras, melhorias ou substituição de janelas, encargos com mediação imobiliária, custos de emissão de certificado energético, imposto municipal sobre as transmissões onerosas de imóveis e despesas com registos e escrituras.

Atenção: Os dados da venda deverão ser inseridos no anexo G (modelo 3) da declaração de rendimentos do vendedor.

A Calculadora de Mais-Valias

Com a ajuda desta ferramenta simule as suas mais-valias na venda de um imóvel e saiba o valor de imposto que irá pagar aproximadamente, caso não esteja isento.

Se está a ponderar mudar de casa, o Doutor Finanças tem à sua disposição uma equipa de especialistas com a missão de ajudar a baixar os custos processuais do crédito habitação e a obter as melhores condições do mercado. Ao diminuir as despesas do crédito do seu novo imóvel estará indiretamente a aumentar as mais-valias da venda da sua antiga casa.

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.