Preencher o anexo SS do IRS é uma obrigação dos trabalhadores independentes. Basta que tenham tido atividade aberta, mesmo sem ter emitido um único recibo no ano anterior. É entregue com a Declaração de IRS.

Onde encontrar o Anexo SS

Se tem a sua atividade aberta nas finanças e vai preencher o Anexo B do IRS, também lhe irá surgir o Anexo SS para selecionar, na lista de anexos a preencher. Relembramos que, quando preenche a Declaração de IRS no portal da Autoridade Tributária, tem duas “abas” à sua esquerda. A dos “Anexos” e a da “Folha de Rosto”. Entre os anexos, vai encontrar também o Anexo SS.

Quadro 1 e Quadro 2 do Anexo SS

Selecione o regime de tributação dos rendimentos (regime simplificado – 1, contabilidade organizada – 2, transparência fiscal – 3). Os campos 1 e 2 não podem ser selecionados simultaneamente.

No quadro 2, insira o ano dos rendimentos recebidos. Para o IRS a entregar em 2023, os rendimentos serão os de 2022.

Quadro 3 do Anexo SS

Indique o nome, o número de identificação fiscal (NIF) e o número da Segurança Social (campos 05, 06 e 07).

Depois, selecione o campo 08, se no ano anterior não exerceu nem obteve rendimentos da Categoria B. Por exemplo, teve atividade aberta nas finanças, mas não emitiu qualquer recibo.

Se selecionou o campo 08, o preenchimento terminou.

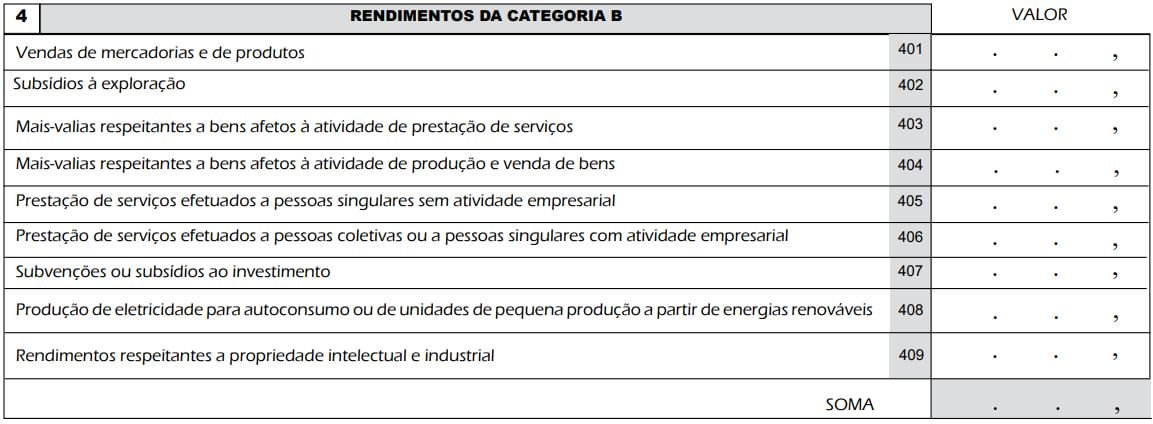

Quadro 4 do Anexo SS

Se não selecionou o campo 08 do quadro 3, avance para o quadro 4.

Insira os rendimentos recebidos consoante a sua natureza, como, por exemplo, o campo 406, para o caso geral da prestação de serviços. Se tiver mais que um tipo de rendimento, deve inserir o valor recebido em cada um dos campos respetivos.

Quadro 5 do Anexo SS

No campo 501, insere-se o lucro total tributável em regime de contabilidade organizada. Se existir prejuízo, o campo preenche-se com zeros.

No campo 502, insere-se a matéria tributável imputada ao sócio por sociedade(s) de profissionais sujeitas ao regime de transparência fiscal.

Se isto não se aplica no seu caso, nada preenche.

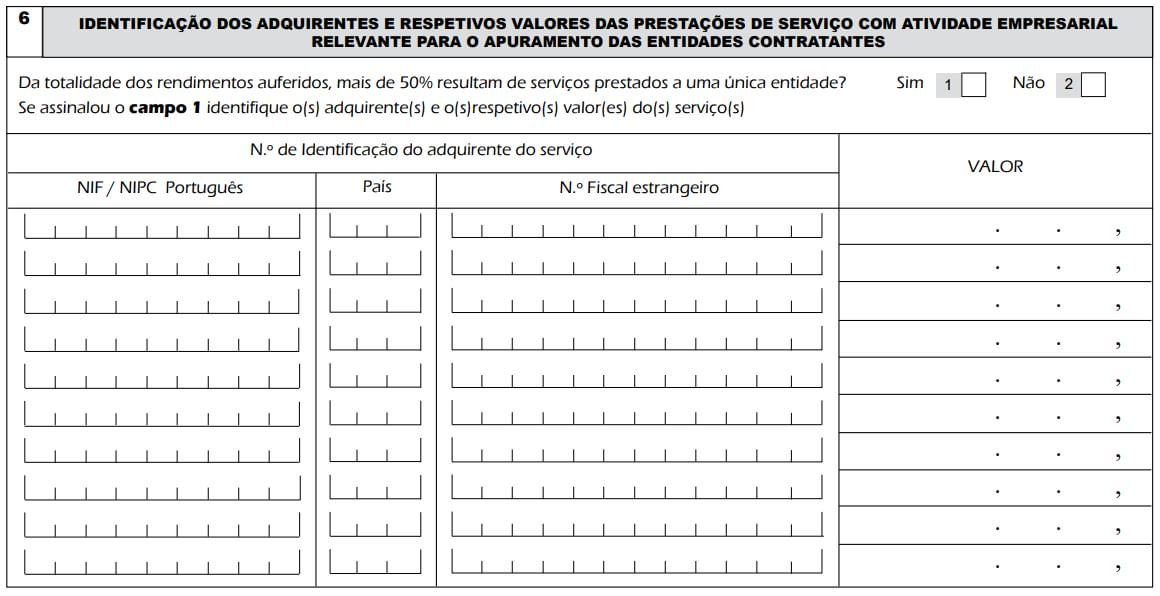

Quadro 6 do Anexo SS

À primeira pergunta deste quadro, responda “SIM” (campo 01), se verifica cumulativamente os seguintes critérios:

- alguma das entidades a quem prestou serviços representou mais de 50% do seu rendimento total;

- no ano a que se referem os rendimentos (2022, neste caso), estava obrigado a contribuir para a Segurança Social;

- teve um rendimento anual bruto igual ou superior a 2.659,20 € (6 x IAS de 2022 = 6 x 443,20 €);

- os serviços foram prestados a pessoas coletivas e a pessoas singulares com atividade empresarial, desde que a prestação de serviços não seja prestada a título particular.

Se respondeu “SIM”, então identifique todos os adquirentes dos seus bens e serviços, com os respetivos NIF ou NIPC (Portugal).

No caso de prestação de serviços a entidades com sede no estrangeiro, deve indicar o código do país e NIF no estrangeiro. Para cada um deles, deve preencher o valor total ilíquido (bruto) dos serviços prestados no ano a que respeitam os rendimentos.

Responda “NÃO” (campo 02) se verifica, pelo menos 1, dos seguintes requisitos:

- não estava obrigado a contribuir;

- teve um rendimento anual bruto no ano anterior inferior a 2.659,20 €

- só teve rendimentos associados à produção e venda de bens;

- a prestação de serviços foi efetuada, apenas, a pessoas singulares sem atividade empresarial.

Deve ainda assinalar “NÃO”, no campo 02, quem esteja numa das seguintes situações:

- os advogados e solicitadores (alínea a) do n.º 1 do artigo 139.º do CRC);

- os trabalhadores que exerçam em Portugal atividade por conta própria com caráter temporário e beneficiem de proteção social noutro país (alínea c) do n.º 1 do artigo 139.º do CRC);

- os proprietários de embarcações de pesca local e costeira, integrando a respetiva tripulação, apanhador de espécies marinhas e pescador apeado (alínea e) do n.º 1 do artigo 139.º do CRC);

- os titulares de rendimentos da categoria B, resultantes exclusivamente da produção de eletricidade para auto-consumo, de contratos de arrendamento e de arrendamento urbano para alojamento local em moradia ou apartamento (alínea f) do n.º 1 do artigo 139.º do CRC);

- empresários em nome individual com rendimentos de qualquer atividade comercial ou industrial;

- trabalhadores independentes titulares de Estabelecimento Individual de Responsabilidade Limitada;

- trabalhadores independentes isentos da obrigação de contribuir (artigo 157.º do CRC);

- cônjuges ou equiparados dos trabalhadores independentes.