No final de cada ano, gosto de tentar fazer um breve balanço. Olhar para trás, analisar quais tinham sido as minhas perspetivas anteriores e ver como interpretei os sinais que o mercado ia dando.

A partir daí, procuro fazer correções e eventuais acertos para me preparar para o ano seguinte, dando a minha visão do que podemos esperar de 2024 para o mercado imobiliário. Aqui vai ela.

O que escrevi nos anos anteriores?

No final de 2021, falei sobretudo sobre os impactos de um aumento da inflação no mercado imobiliário, mais em concreto, no segmento da habitação.

Recordando parte do que escrevi:

“No entanto, sabemos bem que as características dos ativos imobiliários não lhe permitem reações muito aceleradas a estímulos externos. Significa isto que caso realmente venhamos a ter um efeito menos positivo no mercado imobiliário, por força de um aumento na inflação que possa originar uma subida nas taxas de juro, os reflexos que daí possam advir no imobiliário serão sempre mais dilatados no tempo.

Por isso, para o ano de 2022, espero um mercado imobiliário com um comportamento não muito diferente daquele que temos tido ultimamente. Pelo menos, durante grande parte do próximo ano”.

Já no final de 2022, falei sobre a minha expectativa de um início de uma correção no mercado. Uma desaceleração do mesmo, marcada inicialmente por uma quebra na oferta. Mas sobretudo, por um ajustamento lento e longo no tempo.

“Mais em concreto, espero que 2023 se confirme como o ano do início de um novo ciclo no mercado. Um ciclo de correção e ajustamento que, caso as atuais condições não se alterem substancialmente, poderá ser um pouco mais longo e lento que aquilo que alguns esperam.

O mercado está já a observar uma certa desaceleração, em grande parte devido a uma queda na oferta. Sim, na oferta. Muitos vendedores, perante a evidência de que o mercado já não paga aquilo que pagava antes, ou na impossibilidade de contraírem um crédito para compra de uma nova casa, começam a adiar a sua pretensão de venda. Este é o primeiro ajustamento que leva à tal desaceleração”.

Leia ainda: Abrandamento na habitação: Depois dos sinais, a confirmação

Afinal, como é que o mercado respondeu?

Ainda há dias, em visitas a imóveis para clientes investidores, falava com alguns agentes de mercado. Dizem-me eles que o mercado está mais lento. Quem tem casas à venda, está ainda muito pouco disponível para baixar preço. Em quase todas as situações, quem vende tem o objetivo de voltar a comprar. Perante o aumento das taxas de juro e um crédito mais caro, de facto, a margem de redução de preço na venda é reduzida.

Ora se os preços não baixam (ou, em alguns casos, baixam muito pouco), a transação torna-se mais difícil. O poder de compra na habitação reduziu-se substancialmente (por via do aumento das taxas de juro), havendo, assim, muita dificuldade no encontro de vontades entre vendedor e comprador. Demora mais tempo a executar uma transação, levando então ao tal ajustamento lento no mercado.

Falei também sobre a 2ª fase do ajustamento: um aumento da oferta. “No entanto, julgo que parte dessa oferta irá decidir vender o seu imóvel, mais tarde ou mais cedo. Isto levará a um aumento posterior da oferta que, conjugado com uma contração na procura, – pelo efeito da redução no poder de compra, derivado do aumento das taxas de juro – levará posteriormente a uma correção de preços”.

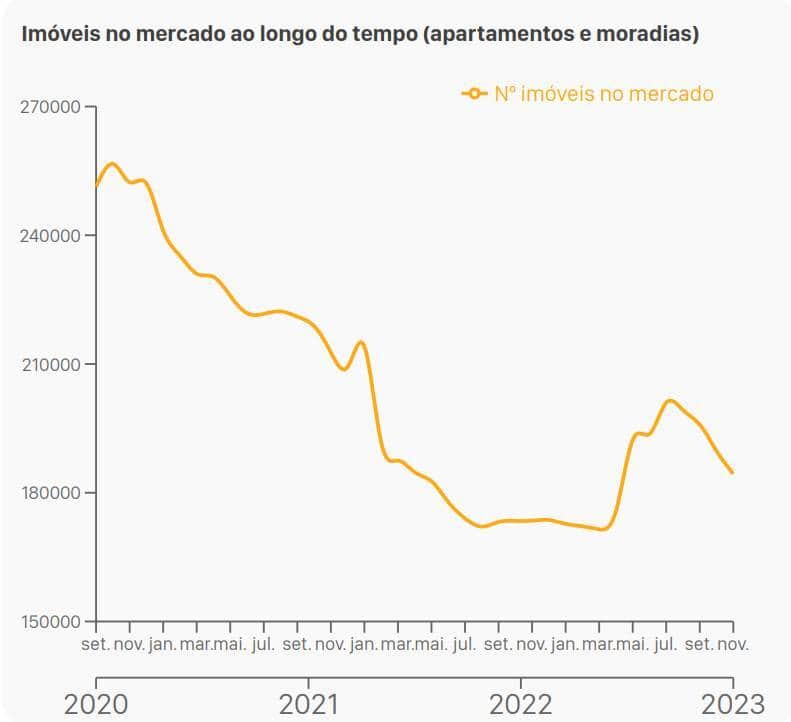

Alguns dados recentes apontam para esse tal aumento da oferta. A plataforma Alfredo tem vindo a registar um crescimento no número de imóveis no mercado, apesar de uma recente quebra.

Ainda recentemente, escrevi no Out of the Box sobre um aumento na oferta de arrendamento em Lisboa, ao fazer uma análise ao mercado de apartamentos de tipologia T2. E os agentes imobiliários com quem vou falando também me falam de uma subida na oferta este ano, tanto para venda, como para arrendamento.

E os preços, caíram?

A resposta é não. E não caíram porque 1) o aumento recente da oferta não é ainda suficiente para fazer face às necessidades da procura, 2) porque como já referi, a margem de negociação da parte de quem vende é reduzida, pela necessidade de uma nova compra e 3) porque o crédito malparado encontra-se em níveis muito reduzidos. A banca tem procedido a muitas renegociações de crédito, o que, aliado às ajudas concedidas pelo Governo, tem permitido a muitos mutuários de crédito habitação fazer face aos seus compromissos.

Não havendo uma necessidade imperiosa na venda, para pagamento de crédito, o mercado tende a reagir mais lentamente, não se verificando oscilações de preços.

Leia ainda: Crédito Habitação: Tempo de renegociação

E quanto ao mercado comercial?

No mercado comercial, o chamado commercial real estate, ou seja, todo o mercado não residencial que tipicamente produz rendas ao longo do tempo, também o tema da inflação e taxas de juro tem sido muito relevante.

Os principais impactos sentidos prendem-se com a questão das avaliações. Uma subida das taxas de juro provoca uma pressão em alta nas yields, com efeito inverso no valor dos ativos.

Convido o leitor a ler o meu artigo de janeiro deste ano sobre esta relação entre yield e valor. Nesse artigo sobre Fundos de Investimento Imobiliário, mencionava que “Em caso de manutenção do nível de rendas, sempre que a yield sobe, o valor do ativo desce. Em imobiliário, tal como nas obrigações, existe uma relação inversa entre yield e valor. Logo, quando os imóveis dos fundos de investimento são reavaliados, o Perito Avaliador deverá ter em linha de conta este efeito de possível subida do risco com potencial desvalorização do ativo à data da avaliação”.

Os tempos mais recentes têm sido muito centrados neste tema das avaliações, como referi. Um realinhamento do valor das carteiras dos investidores, face a uma nova conjuntura de taxas de juro e yields imobiliárias.

Isto provocou um desfasamento no mercado. Quem tem imóveis em carteira, enquanto produzirem rendas, dificilmente os venderá, isto porque quem quer comprar vai exigir, naturalmente, uma yield superior, logo estando disponível para pagar menos pelo imóvel. Não será, assim, de estranhar a quebra verificada no investimento imobiliário em 2023.

Desta forma, os investidores, mesmo numa conjuntura mais adversa ao financiamento e à tomada de risco, mantêm um certo foco em estratégias de investimento value-add. O principal objetivo a médio-longo prazo é trabalhar no aumento de rendas. Só assim conseguirão gerar mais valor no futuro.

Podemos esperar mais do mesmo em 2024?

Julgo que ainda se mantém alguma incerteza no mercado, no que ao comportamento da economia diz respeito. Que efeitos produzirá uma eventual recessão no espaço europeu?

A verdade é que vivemos, ainda, num clima de pleno emprego e aumento (sobretudo, nominal) dos rendimentos. E isso também tem ajudado à resiliência nos preços do imobiliário. Diria que só um aumento do desemprego poderá levar a uma alteração mais significativa no mercado, no que a preços diz respeito. Isto porque, enquanto estivermos numa conjuntura de taxas de juro elevadas, o poder de compra na habitação manter-se-á reduzido.

Estes são os principais pontos a observar em 2024: emprego, rendimentos, juros. A capacidade de famílias e empresas se manterem solventes e fazer face aos seus compromissos financeiros manter-se-á elevada em função destas variáveis.

Por isso, num pressuposto de manutenção da atual conjuntura, mesmo que registemos uma ligeira quebra nos juros, como já muitos preveem, as condições gerais do mercado deverão manter-se intactas: menos transações, mais tempo para concretizar uma venda, menos volume, estabilidade de preços.

Por fim, o clima político que atualmente se vive em Portugal. O resultado das próximas eleições legislativas pode, também, ser um influenciador de mercado: manutenção das atuais políticas que restringem o investimento estrangeiro e dificultam o aumento da oferta, sobretudo no arrendamento, ou uma alteração das mesmas, mas sobretudo de visão de longo prazo para o mercado imobiliário: a adoção de medidas diferenciadoras e alternativas que melhorem de forma substancial a acessibilidade na habitação pode ser um catalisador importante para o início de um novo ciclo.

Findo mais um ano, desejo a todos os leitores um fantástico ano de 2024 e, obviamente, bons negócios (imobiliários)!