No artigo anterior procurámos discutir sobre a prevalência, ou não, da importância do preço de compra de uma casa. Acabámos por procurar explicar que há outras variáveis provavelmente mais importantes que o preço aquando da tomada de decisão de aquisição de habitação própria e permanente.

Normalmente, com a decisão de compra de uma casa própria vem associada a questão do empréstimo. Não é novidade para ninguém que muitos portugueses só conseguem mesmo adquirir a sua própria casa recorrendo a um crédito bancário.

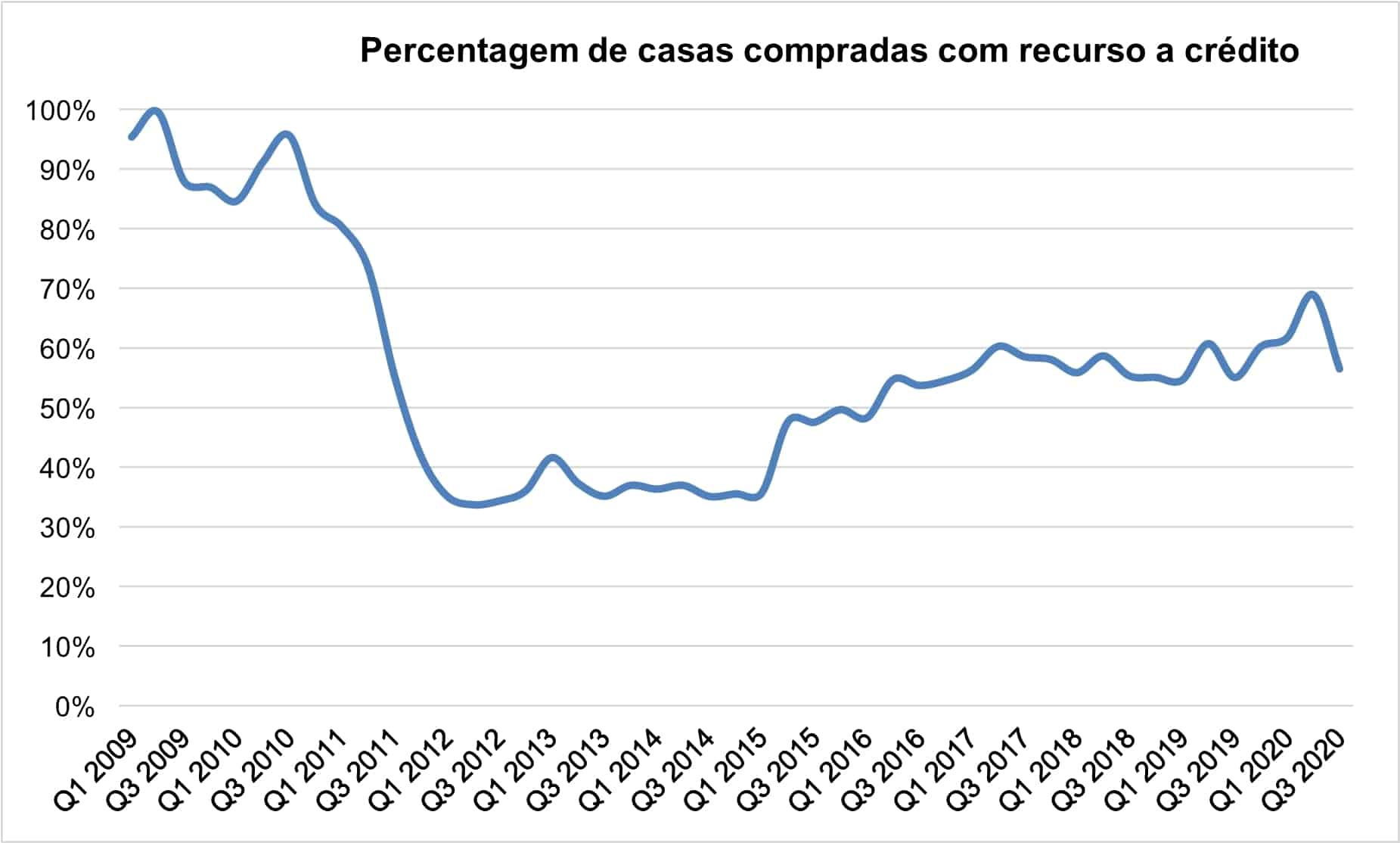

Através dos dados publicados pelo INE e pelo Banco de Portugal é possível aferir que mais de metade das casas compradas no nosso país são com recurso a um financiamento bancário. Como também é possível estimar que em 2009 esse valor atingiu praticamente os 100%.

Os números do crédito habitação

Longe vão os tempos do boom no crédito. É verdade que atualmente a banca em Portugal está a conceder bastante crédito para compra de casa mas a realidade é que passámos por um período em que os montantes concedidos eram bastante superiores.

Para termos algum termo de comparação, é bom recordar que:

- No período de 2004 a 2007, a média anual de crédito concedido foi quase de €18,5 mil milhões;

- Durante os anos de 2011 a 2014, esse valor caiu para menos de €2,8 mil milhões;

- Entre 2017 e 2020, a média anual voltou a subir para €10 mil milhões.

Quer isto dizer que no contexto atual, a banca concede pouco mais de metade dos montantes que concedia há cerca de 15 anos.

Por outro lado, em 2009, o mercado residencial em Portugal tinha muito mais dívida alocada do que tem atualmente. Se nesse ano, mais de 90% das casas compradas no nosso país foram-no com recurso a um crédito, em 2020 (dados até setembro) esse peso cai para 62%.

Por outro lado, as taxas de juro estão em mínimos históricos. No período de boom (2004 a 2007), o mercado praticava taxas que chegaram quase a 6%. Atualmente, essas mesmas taxas estão abaixo de 1%. A diferença é substancial!

Uma diferença de 5 pontos na taxa de juro num crédito habitação representa tão somente um aumento da capacidade de compra de uma casa de 100%!

A ilusão do poder de compra

Em muitos casos, para muitos portugueses, acredito que um crédito habitação não é mais do que a mera ilusão de um poder de compra que na realidade não existe.

Tomemos por base um casal, ambos empregados, com contratos de trabalho sem termo. Dados da Pordata de 2018 apontam para um ganho médio mensal no nosso país na ordem dos €2.300. Ora com um ganho deste montante, este casal conseguiria comprar uma casa por um valor a rondar até os €320.000.

Se esse casal trabalhar em Lisboa, o seu poder de compra sobe para os €440.000, uma vez que o rendimento médio de uma família nesta cidade é superior à média do país. Já se for na cidade do Porto, o valor máximo desceria para cerca de €380.000. Em Coimbra, este mesmo casal só conseguiria comprar uma casa até €310.000.

No entanto, se as taxas de juro fossem de 6% (tal como há uns anos), a capacidade de compra de uma casa ficaria drasticamente reduzida. As quebras nos valores atrás referidos seriam na ordem dos 50%:

Quadro: Valores máximos de compra de casa em função da taxa de juro*

| Valor máximo de compra | Taxa de juro de 1% | Taxa de juro de 6% | Diferencial |

| Lisboa | €440.000 | €220.000 | -50% |

| Porto | €380.000 | €185.000 | -51% |

| Coimbra | €310.000 | €150.000 | -52% |

As condições de um crédito habitação, nomeadamente na taxa de juro praticada, acabam por exacerbar a capacidade de compra de uma casa e de pagamento de um preço mais elevado. Ao invés do comprador olhar para o mercado ele acaba por olhar “somente” para uma prestação bancária. Preocupa-se menos se o mercado está caro para o seu rendimento. Procura antes encaixar uma prestação no seu vencimento mensal.

Para mais, num contexto de taxas de juro historicamente baixas e enquadramento altamente favorável à concessão de crédito para compra de casa, torna-se mais aliciante a qualquer português fazer tamanho investimento.

Olhar além da prestação

Se como vimos no artigo anterior, a compra de uma habitação própria e permanente deve ser uma decisão para um prazo longo, a contratação de um crédito para o efeito também o deveria ser. E isso implica:

- Ponderar cenários de subida nas taxas de juro e impactos que poderão criar no orçamento familiar;

- Analisar a solidez dos rendimentos que a família gera e sua previsibilidade no futuro;

- Aliar um crédito a um plano claro e periódico de poupanças para se poder enfrentar momentos futuros mais turbulentos.

O momento é realmente propício para a compra de casa com recurso a crédito. Mas mais baixas do que estão, as taxas de juro dificilmente ficarão. O caminho é de subida. Não será para breve mas acabará por acontecer. Por isso, procure acautelar tal subida. Faça uma boa gestão das suas finanças e do seu orçamento familiar.

Bons negócios (imobiliários)!

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.