Os bancos mantiveram a sua disponibilidade em conceder crédito habitação durante 2022, tendo inclusive emprestado mais dinheiro do que em 2021. No entanto, o stock total de crédito subiu bem abaixo do montante total concedido.

Afinal, quanto subiu o crédito habitação em 2022?

Leia ainda: Investir em imobiliário: Devo continuar a pedir crédito?

Como tem evoluído o crédito habitação?

O montante total em dívida de crédito habitação em Portugal atingiu o montante de 100.283 milhões de euros no final de 2022. De acordo com dados do Banco de Portugal, o stock total de crédito para compra de casa tem vindo a subir desde 2018. No entanto, encontra-se ainda longe do máximo registado em 2011, perto dos 115 mil milhões de euros:

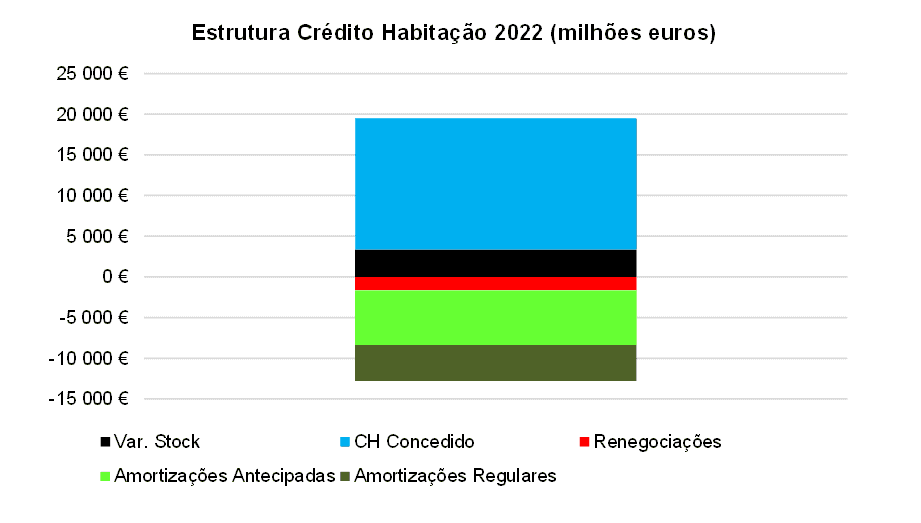

O stock total de crédito habitação subiu, assim, um total de 3.354 milhões de euros ao longo de 2022, tendo sido o maior crescimento registado desde 2010.

De facto, os bancos têm vindo a conceder cada vez mais crédito ao mercado. O ano de 2022 fechou com um total de 16.156 milhões de euros concedidos, um valor 5,6% acima do registado em 2021. Importa ainda salientar que o ano de 2021 já havia registado um crescimento de 34,1% face a 2020.

Ora, se o montante global de novo crédito concedido subiu bem acima da variação do stock total de crédito, para onde vai a diferença?

Leia ainda: Quanto posso pedir agora de crédito habitação?

Amortizações e Renegociações

Numa nota recentemente emitida, o Banco de Portugal dá conta que “o conceito de novos empréstimos à habitação inclui os novos contratos e os contratos renegociados em que a renegociação não resultou de uma situação de incumprimento e na qual os clientes tiveram participação ativa”.

Significa isto que do total de novo crédito concedido em 2022 de 16.156 milhões de euros, existe uma componente de contratos existentes entretanto renegociados. Nos últimos três meses do ano, esse montante cresceu bastante, face aos restantes meses de 2022.

Segundo a referida nota do Banco de Portugal, a percentagem referente a renegociações, como consta do gráfico seguinte, subiu para um intervalo de 17% a 22% entre outubro e dezembro. Contas feitas, do total concedido no último trimestre (3.877 milhões de euros), existirão mais de 700 milhões de euros que respeitam a renegociações de créditos que não entraram em situação de incumprimento.

Adicionalmente, há ainda uma parcela importante referente a amortizações antecipadas. O Banco de Portugal refere que “o montante de amortizações antecipadas parciais e totais tem aumentado desde o último trimestre de 2022. As amortizações antecipadas efetuadas ao longo de 2022 totalizaram 6,7% do stock de empréstimos no final do ano”.

Leia ainda: Crédito habitação: Renegociações já são um quarto das novas operações

Conclusão

Em conclusão, na realidade o crédito habitação cresceu apenas, em termos líquidos, 3.354 milhões de euros, apesar de os bancos estarem a conceder cada vez mais crédito. Existe uma parcela importante referente a renegociações e a amortizações antecipadas, que o Banco de Portugal vem agora revelar.

Acrescem ainda as amortizações planeadas e regulares que naturalmente “abatem” ao crédito periodicamente concedido.

Nota: os valores apresentados no gráfico acima são aproximações, dado não estarem disponíveis as estatísticas mensais referentes a montantes respeitantes a renegociações e amortizações.

Bons negócios (imobiliários)!

Leia ainda: A carência de capital no crédito habitação

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.