A compra de uma casa requer a ponderação de diversos fatores. No entanto, além do que devemos analisar nos imóveis e nas nossas poupanças, há um conjunto de fatores que não devem ser decididos de ânimo leve no que diz respeito ao crédito habitação. Uma das questões que levanta mais dúvidas nos futuros proprietários é “qual é o melhor prazo para o crédito habitação?”.

Embora a resposta a esta questão não seja uma verdade absoluta, pois em alguns agregados a melhor opção pode não ser praticável ou colocar o orçamento em risco, existe um prazo ideal na hora de contratar um crédito habitação.

Neste artigo, pretendemos mostrar qual é o melhor prazo para o crédito habitação com base em alguns exemplos. Conheça ainda as recomendações do Banco de Portugal na duração do crédito habitação.

Prazo máximo no crédito habitação

O crédito habitação é, por norma, um empréstimo de longa duração que pode durar algumas décadas.

Assim, a maioria das entidades bancárias, nos últimos anos, disponibilizaram créditos habitação com o prazo máximo entre os 35 e os 40 anos. Sendo que a idade máxima no final do contrato, para a maioria dos bancos, não pode ultrapassar os 75 anos.

Mas, se está a pensar contratar um crédito, saiba que a partir deste mês de abril o prazo máximo vai ser de 30 anos.

Na hora de contratar um crédito habitação, muitas pessoas pretendem estender ao máximo o prazo do empréstimo. Afinal, quanto mais longo for o prazo, mais reduzida será a prestação mensal.

Porém, esta opção tem um peso significativo na sua carteira a longo prazo. Afinal, quanto maior for o prazo do seu crédito, mais elevado será o MTIC (Montante Total Imputado ao Consumidor).

Leia ainda: Até que idade pode pedir um empréstimo?

MTIC no crédito habitação

O MTIC corresponde ao montante total que um cliente paga ao banco durante todo o período do empréstimo. Para chegar ao valor do MTIC deve somar o montante total do empréstimo com os custos do crédito. Nos custos do crédito estão os juros, impostos, comissões e outro tipo de encargos imputados pelo banco.

Assim, quando contrata um crédito habitação com um prazo mais alargado, o MTIC é mais elevado, principalmente devido aos juros aplicados. Por isso, é fundamental simular diferentes cenários para o seu crédito habitação. Desta forma, antes de contratar um crédito, vai perceber se tem a capacidade financeira para optar pelo melhor prazo para o crédito habitação.

No fundo, o melhor prazo para o crédito habitação é sempre o menor possível. Quanto menor é o prazo, menor é o valor do MTIC. Se fizer algumas simulações pode constatar que uma redução de prazo de 5 anos representa uma poupança de milhares de euros no período final do seu crédito.

Lei ainda: Sabe as comissões que são cobradas num crédito habitação?

Simulações com melhor prazo para o crédito habitação

Embora os dados seguintes não sejam referentes ao valor do MTIC, uma vez que cada entidade financeira tem as suas próprias comissões, apresentamos-lhe dois exemplos concretos do peso que os juros têm no seu crédito habitação a longo prazo.

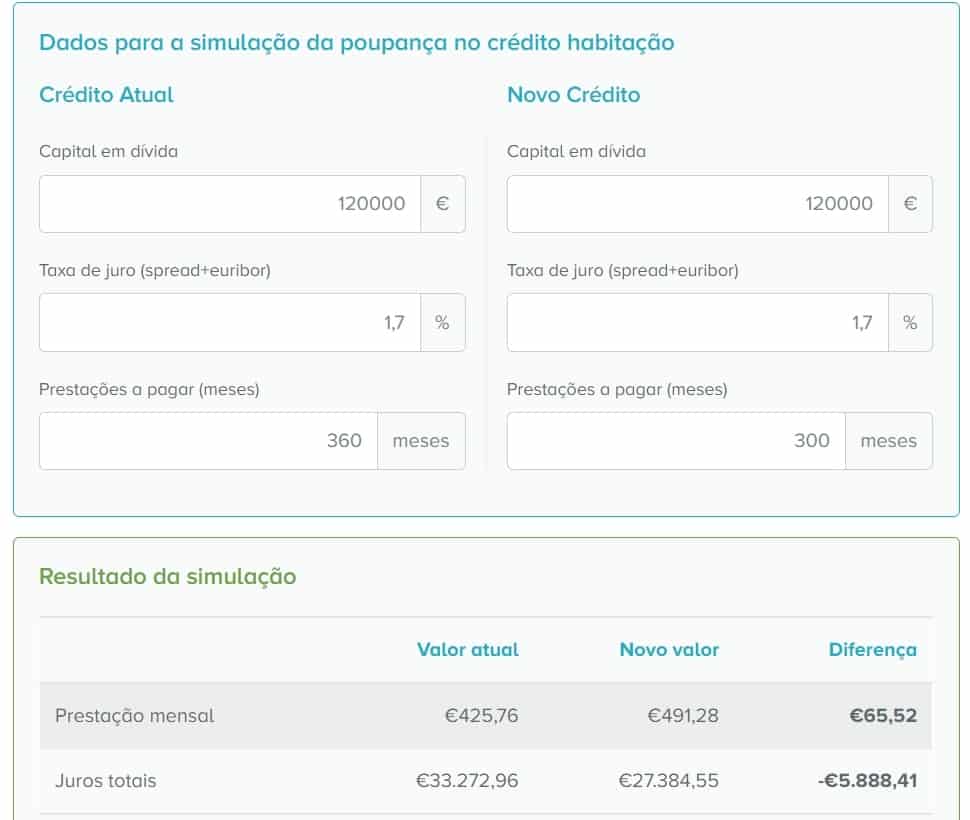

No quadro abaixo, pode ver a comparação de dois créditos com o capital em dívida de 120 mil euros. A taxa de juro (spread + euribor) é igual nos dois (1,7%). Contudo, a grande diferença nos dados de referência é o prazo total do crédito. No primeiro caso, temos um crédito a 360 meses (30 anos). No segundo caso, temos um crédito a 300 meses (25 anos).

Assim, o que diferencia as condições destes dois créditos é um prazo de 5 anos. No entanto, os resultados obtidos são bastante distintos.

No empréstimo a 30 anos, pagaria uma prestação mensal de 425,76€. Já os juros totais associados a este crédito seriam de 33.272,96€. No empréstimo a 25 anos, a prestação mensal seria de 491,28€. Contudo, os juros totais associados são de 27.384,55€.

O que é possível concluir com esta simulação? Que se conseguisse suportar uma prestação mensal ligeiramente mais elevada (mais 65,52€ que a prestação mensal do crédito a 30 anos), liquidaria o valor total do seu crédito em menos tempo (25 anos) e ainda pouparia 5.888,41€ em impostos.

Prazos encurtam. O que muda a partir de abril?

Em 2018, o Banco de Portugal (BdP) emitiu uma recomendação sobre o prazo dos novos contratos de crédito habitação, crédito com garantia hipotecária ou equivalente. Esta recomendação indica que a maturidade média destes novos contratos, por cada instituição bancária, deve convergir gradualmente para 30 anos até 2022.

Segundo os dados publicados pelo BdP, no final de 2020 a maturidade média fixava-se em 33,2 anos. Valor este que ainda está um pouco a cima dos objetivos pretendidos.

E para acelerar este objetivo, a partir de abril, os bancos aplicam aos novos contratos de crédito uma redução dos prazos máximos, tendo em conta a idade dos mutuários.

Ou seja, se tem menos de 30 anos e contratar um crédito habitação, continua a beneficiar do prazo máximo de 40 anos. Mas se tem entre 30 e 35 anos, o prazo máximo recomendado desce para os 37 anos. Já se tiver mais de 35 anos, o prazo máximo do seu contrato de crédito habitação não deverá ser superior a 35 anos.

Leia ainda: Prazo máximo de Crédito Habitação baixa para quem tem mais de 35 anos. E agora?

Não consegue suportar um prazo mais reduzido?

Dado que o valor dos imóveis tem subido nos últimos anos, os portugueses têm vindo a contratar créditos habitação com um valor de capital superior. Logo, as prestações mensais são mais elevadas e é mais difícil suportar um contrato com um prazo mais reduzido.

No entanto, se este é o seu caso, saiba que não é obrigado a ficar com as mesmas condições do crédito habitação para sempre. Nos anos seguintes a contratar um crédito habitação tem sempre a possibilidade de transferir o seu crédito para outra entidade financeira.

Em muitos casos, a transferência do crédito habitação permite baixar os seus encargos mensais ou manter um valor idêntico por um prazo de crédito menor.

Contudo, antes de tomar esta decisão, deve olhar para as suas condições de crédito, produtos associados (seguro de vida e multirriscos, cartões de crédito, etc.), e, claro, TAEG e MTIC. Depois de estar a par de todos estes valores, é hora de comparar propostas.

Lei ainda: Transferir o crédito habitação? Esta calculadora ajuda-o a saber quanto pode poupar

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.