Muitos serão os portugueses que perante uma conjuntura em que se viram confinados e, por tal, consumiram menos, pensarão em aproveitar esse facto para reduzir as suas dívidas, nomeadamente os empréstimos para compra de casa.

Num artigo anterior, onde abordámos a febre do imobiliário, mencionamos o crescimento da poupança dos portugueses em pleno período de pandemia. No final de 2020, o montante em depósitos em Portugal tinha atingido um novo máximo histórico, segundo dados do Banco de Portugal.

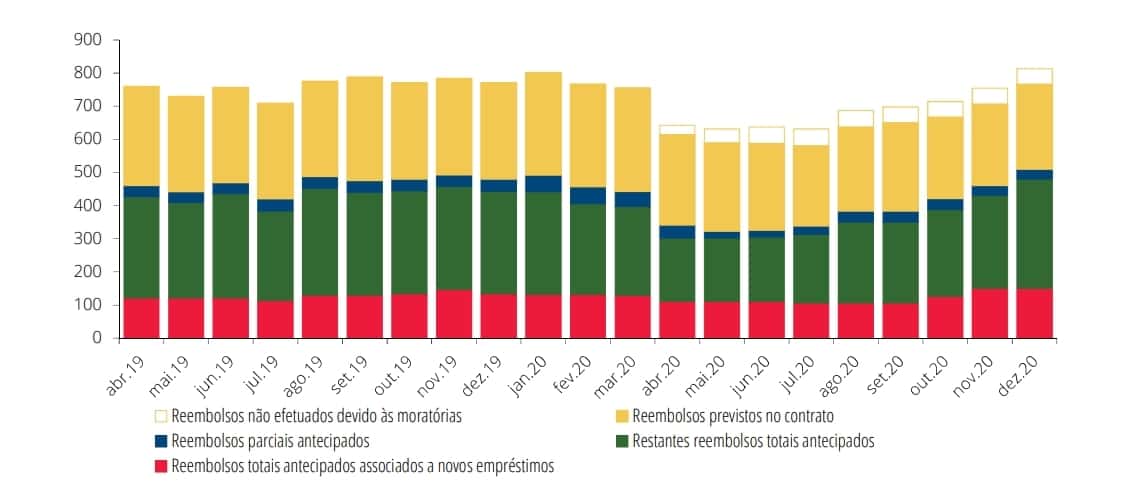

Na realidade, e ainda de acordo com dados recentemente publicados pelo Banco de Portugal, o montante de reembolsos antecipados nos contratos de crédito habitação aumentou no final de 2020. O gráfico em baixo permite concluir que o montante total de reembolsos efetuados, não previstos no contrato, aumentou de ritmo nos últimos meses de 2020.

Gráfico: Decomposição dos reembolsos de empréstimos para habitação | Mediana de três meses, em milhões de euros

Já as moratórias de crédito habitação produziram um efeito negativo nos reembolsos na ordem dos 6%.

O que distingue o crédito habitação dos restantes créditos?

Comparativamente com outros contratos de crédito, o crédito habitação tem tipicamente algumas características que o tornam distinto:

- Trata-se de um contrato de muito longo prazo, distendido no tempo, facto que “ameniza” o montante de desembolso mensal;

- Normalmente tem associado um custo (leia-se, spread) mais baixo;

- Para uma família, tipicamente é o crédito de maior montante (em termos absolutos);

- Tem quase sempre uma garantia real associada (leia-se, o próprio imóvel).

Significa isto que dos créditos que tipicamente um português contrai – crédito ao consumo, crédito automóvel, o próprio cartão de crédito e crédito habitação – este último é normalmente o mais barato de todos e aquele que é amortizado no maior espaço de tempo.

O prazo de amortização, mais longo, se traz a vantagem de produzir um desembolso mensal mais reduzido, traz por outro lado a desvantagem de, no final de contrato e feitas as contas, se ter pagado bastante mais do que o montante de dívida inicialmente contraído, isto porque se está mais tempo a pagar juros.

Leia ainda: E se os preços das casas caírem?

Fará então sentido amortizar o crédito habitação?

Sendo o crédito contraído de maior montante, é normal ter-se a tentação de realizar amortizações antecipadas quando se tem disponibilidade monetária para tal. Mas o facto de ser o crédito com o custo associado mais baixo, além de ter uma garantia real associada, deveria fazer-nos pensar duas vezes numa decisão destas.

Comprar casa: Altura ideal para pedir um crédito ou a ilusão do poder de compra?

Entre um crédito de curto/médio prazo, com um custo elevado, e um crédito de longo prazo, com um custo associado mais reduzido e uma garantia real, a decisão de amortização antecipada deveria recair sobre a primeira.

Além disso, há que pensar sempre no custo de oportunidade da minha decisão. Se eu tenho 50.000 euros disponíveis, eu posso pensar em:

- Gastá-los, consumindo;

- Investi-los;

- Amortizar dívidas.

A decisão de amortização de dívidas deve estar relacionada com alguns fatores. Desde logo, o custo das mesmas. Isto porque se eu encontrar uma alternativa de investimento que me renda mais que o custo da dívida, talvez faça mais sentido investir esse dinheiro em vez de amortizar antecipadamente um crédito.

Adicionalmente, a questão da garantia é também importante. A garantia hipotecária – ou seja, o imóvel – normalmente valoriza com o tempo. No limite, em caso de necessidade, eu posso sempre tentar vender a minha casa e com esse valor, liquidar o empréstimo (porquanto o faça preventiva e não reactivamente).

Já no caso de, por exemplo, um automóvel, tipicamente perdem valor com o tempo. Mais rapidamente o bem perde valor que a dívida é amortizada. Ou seja, com o tempo, o capital disponível naquele empréstimo torna-se mais reduzido.

Assim sendo, caso o leitor esteja a ponderar usar uma liquidez extra para amortização de dívidas, talvez seja preferível optar por aquelas que tenham um custo associado superior, um prazo de pagamento mais reduzido e uma garantia associada que facilmente desvalorize.

Bons negócios (imobiliários)!

Leia ainda: Comprar casa. Será o preço o mais importante?

Gonçalo Nascimento Rodrigues é Consultor em Finanças Imobiliárias, tendo trabalhado em empresas como Ernst & Young, Colliers International e Essentia. É Coordenador e Docente numa Pós-Graduação em Investimentos Imobiliários no ISCTE Executive Education. Adicionalmente, exerce atividade de consultoria, prestando serviços de assessoria ao investimento imobiliário. Detém um master em Gestão e Finanças Imobiliárias e um master em Finanças, ambos pelo ISCTE Business School, além de uma licenciatura em Gestão de Empresas na Universidade Católica Portuguesa. É autor do blogue Out of the Box.

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.

Deixe o seu comentário

2 comentários em “Faz sentido amortizar o meu crédito habitação?”