Os prazos do crédito habitação sofreram alterações. Contudo, só os novos contratos estão sujeitos a limites e têm condicionantes de acordo com a idade dos titulares dos contratos.

Com as alterações já em vigor, saiba o que mudou e como se refletem as novas regras na prestação mensal de um novo contrato.

Se estiver a pensar comprar casa brevemente, saiba ainda que soluções existem para diminuir o impacto que a redução dos prazos no crédito habitação podem ter na sua carteira.

Leia ainda: E se as taxas de juro subirem em 2022? Saiba como proteger-se

Quais são as novas regras nos prazos do crédito habitação?

Desde o início de abril que os prazos do crédito habitação têm novos limites. Ou seja, a partir de agora, os novos contratos de crédito podem ter um prazo mais reduzido, tendo em conta a idade dos mutuários.

E se está a pensar que limites são estes, passamos a explicar. Se tem menos de 30 anos e está a pensar comprar casa através de um crédito habitação , saiba que poderá beneficiar do prazo máximo de 40 anos para liquidar o seu financiamento.

Mas se atualmente tem entre 30 e 35 anos, o prazo do seu crédito tem o limite máximo de 37 anos. Ou seja, desde o dia 1 de abril que os bancos deixaram de conceder créditos habitação a 40 anos a quem tem mais de 30 anos. Contudo, o cenário agrava-se para quem tem mais de 35 anos. Se este é o seu caso, saiba que o prazo máximo do seu crédito habitação não pode ultrapassar os 35 anos.

Porque há prazos do crédito habitação com novos limites?

Embora as novas regras tenham entrado em vigor em abril, estas estão associadas a uma recomendação de 2018 do Banco de Portugal. Há cerca de quatro anos, o regulador recomendou que os prazos dos novos contratos de crédito habitação, crédito com garantia hipotecária ou equivalente, sofressem alterações. O objetivo é que a maturidade média destes novos contratos convergisse gradualmente para os 30 anos até 2022.

Contudo, como no final de 2020 a maturidade média fixava-se em 33,2 anos, estando ainda a cima do objetivo pretendido, foi necessário tomar medidas para alcançar este objetivo. E como consequência, cada instituição bancária tem de cumprir estes novos prazos, de acordo com a idade dos mutuários, nos novos contratos de crédito habitação.

Qual é o impacto destas alterações num novo contrato?

No caso de ter menos de 30 anos, as novas regras não terão qualquer tipo de impacto num novo contrato de crédito habitação. Ou seja, se tivesse celebrado um contrato de crédito habitação no ano passado e reunisse as mesmas condições financeiras e profissionais, não seria penalizado por estas novas regras, uma vez que o prazo máximo mantem-se nos 40 anos nesta faixa etária.

Contudo, para quem tem mais de 30 anos, a redução do prazo do crédito habitação significa prestações mensais mais elevadas. Logo, essas terão um peso mais significativo no orçamento familiar, aumentando assim a taxa de esforço.

Diferença no acesso ao crédito habitação entre os 20-35 anos

Se tem menos de 30 anos, poderá realmente beneficiar de uma prestação mensal mais baixa comparativamente a outras faixas etárias. No entanto, ter uma prestação mais baixa não tem só vantagens. Embora o valor de uma prestação mensal de um contrato a 40 anos não pese tanto no orçamento familiar, a verdade é que o seu crédito será mais caro, pois pagará um valor total de juros mais elevado.

Caso tenha entre 30 e 35 anos, a prestação mensal será ligeiramente mais elevada. Mas, se olhar para o futuro, isto pode traduzir-se numa poupança devido à redução dos juros, dado que o prazo do crédito é menor.

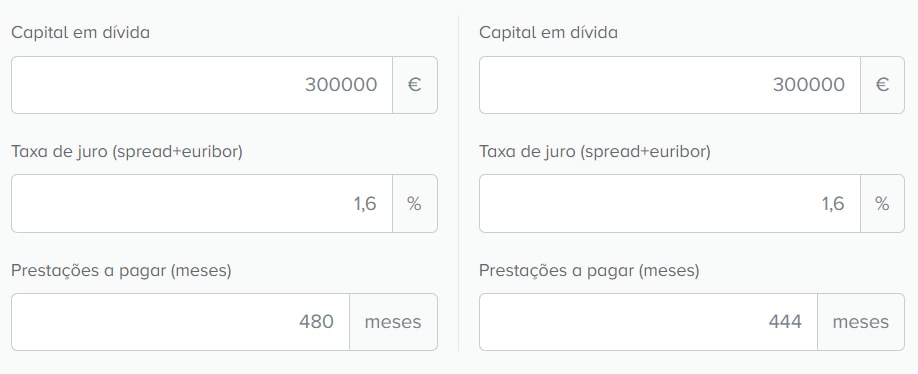

Para perceber melhor, apresentamos uma simulação, com o mesmo capital em dívida (300 mil euros) e a mesma taxa de juro (1,6%). Mas a grande diferença está nos prazos dos contratos de crédito habitação.

No primeiro quadro, o cliente tem 25 anos, e obteve um prazo de crédito habitação de 480 meses (40 anos). Já no segundo quadro, temos um cliente com 32 anos, que conseguiu obter o prazo limite de crédito de 444 meses (37 anos).

Embora estes dois contratos de crédito tenham um capital em dívida e uma taxa de juro iguais, as prestações mensais e o montante total de juros são significativamente . No contrato com um prazo de 40 anos, o cliente fica com uma prestação mensal de 846,59€ e o cliente com o prazo a 37 anos com uma prestação de 895,73€. Ou seja, o cliente com um prazo mais reduzido pagaria mais 49,14€ de prestação mensal.

Mas se olharmos para o montante total de juros de cada contrato, a diferente é bem mais significativa. No contrato a 40 anos, o valor total dos juros é de 106.364,04€. Já no contrato a 37 anos, o montante total dos juros é de 97.705,07€. Se olharmos para estes dados, o cliente com o prazo mais alargado, de 40 anos, pagaria mais 8658,98€ de juros no final do contrato.

Prestações mais elevadas e juros mais baixos depois dos 35 anos

No entanto, a grande diferença nas condições do crédito habitação sentem-se a partir dos 35 anos. Por exemplo, se tivesse 35 anos o ano passado, em algumas entidades, conseguiria provavelmente um contrato de crédito habitação com um prazo entre os 40 e os 35 anos.

Com as novas regras, o prazo limite para quem tem mais de 35 anos, não poderá ultrapassar os 35 anos. E se este é o seu caso, saiba que isto terá um impacto imediato na sua carteira, uma vez que as prestações mensais serão mais elevadas. Contudo, a longo prazo a poupança será extremamente atrativa.

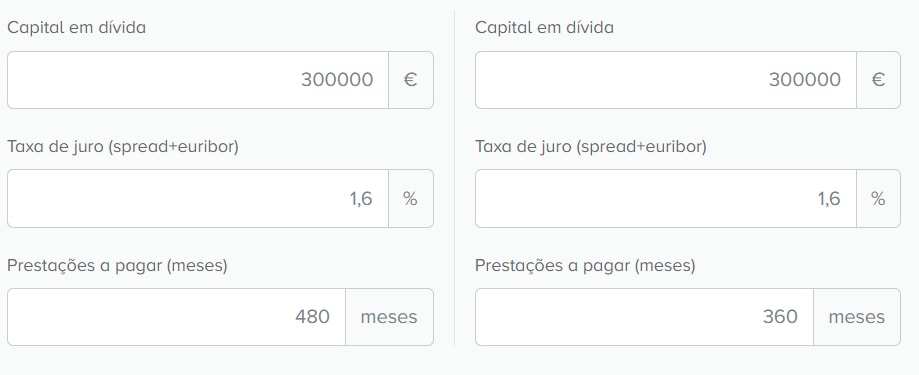

Assim, apresentamos uma simulação com o mesmo capital em dívida de 300 mil euros e uma taxa de juro (spread+Euribor) de 1,6%. Contudo, o primeiro quadro diz respeito a um crédito habitação a 40 anos e o segundo a um contrato de 35 anos.

Como pode verificar, quem tem um prazo do crédito habitação a 40 anos paga uma prestação mensal de 845,59€. Tendo mais de 35 anos, o limite máximo será também de 35 anos. Logo, na melhor das hipóteses, nesta situação, a sua prestação mensal seria de 1049,82€. E isto significa que, comparativamente, pagaria mais 203,23€ de prestação mensal.

Contudo, se olhar para o montante dos juros totais, essa redução do prazo do crédito habitação, traria uma poupança de 28.429,88€ no final do contrato.

O que posso fazer se a prestação é elevada para o meu orçamento?

Embora não existam fórmulas mágicas para baixar o valor de uma prestação de um contrato com um prazo mais reduzido, saiba que existem soluções que pode ponderar.

Em primeiro lugar, deve consultar vários bancos antes de avançar com um crédito habitação. E isto porquê? Porque dada a impossibilidade de estender o prazo de um contrato mais anos, de forma a reduzir a prestação mensal, é fundamental que compare as condições que cada entidade oferece.

Afinal, se uma entidade oferecer um spread mais reduzido, mas se o valor dos produtos associados ao seu crédito forem elevados, como o caso do seguro de vida e multirriscos, essa proposta poderá não ser a melhor para si. No entanto, pode tentar negociar as condições ou ver se compensa contratar estes produtos noutra entidade, mesmo que seja penalizado no spread.

Além disso, na hora de avaliar as propostas que tem na mesa, olhe bem para a TAEG e MTIC. A TAEG (Taxa Anual Efetiva Geral) irá mostrar-lhe os custos que terá no seu empréstimo com juros, despesas processuais, comissões e seguros associados. Já o MTIC (Montante Total Imputado ao Consumidor) é o valor que pagará ao banco durante todo o período de financiamento.

Contudo, lembre-se que construir uma poupança significativa é essencial antes de avançar com o seu crédito habitação. Afinal, os bancos não financiam a 100% o valor da casa (de escritura ou avaliação, o que for mais baixo), e por isso precisa de ter uma poupança que cubra no mínimo 10%. Se conseguir construir uma poupança mais elevada, pode reduzir o valor do financiamento, e baixar a sua prestação mensal ao banco.

Dito isto, não se precipite. Reveja o seu orçamento familiar, reduza a sua taxa de esforço, e tente ao máximo maximizar as suas poupanças. Posteriormente, analise várias propostas, renegocie condições e tome a decisão mais vantajosa para si.

Leia ainda: Crédito habitação: O que saber antes de avançar

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.