Mesmo com uma pandemia a baralhar as contas e a provocar incertezas, o mercado imobiliário (quer de compra, quer de arrendamento), manteve-se com poucas flutuações.

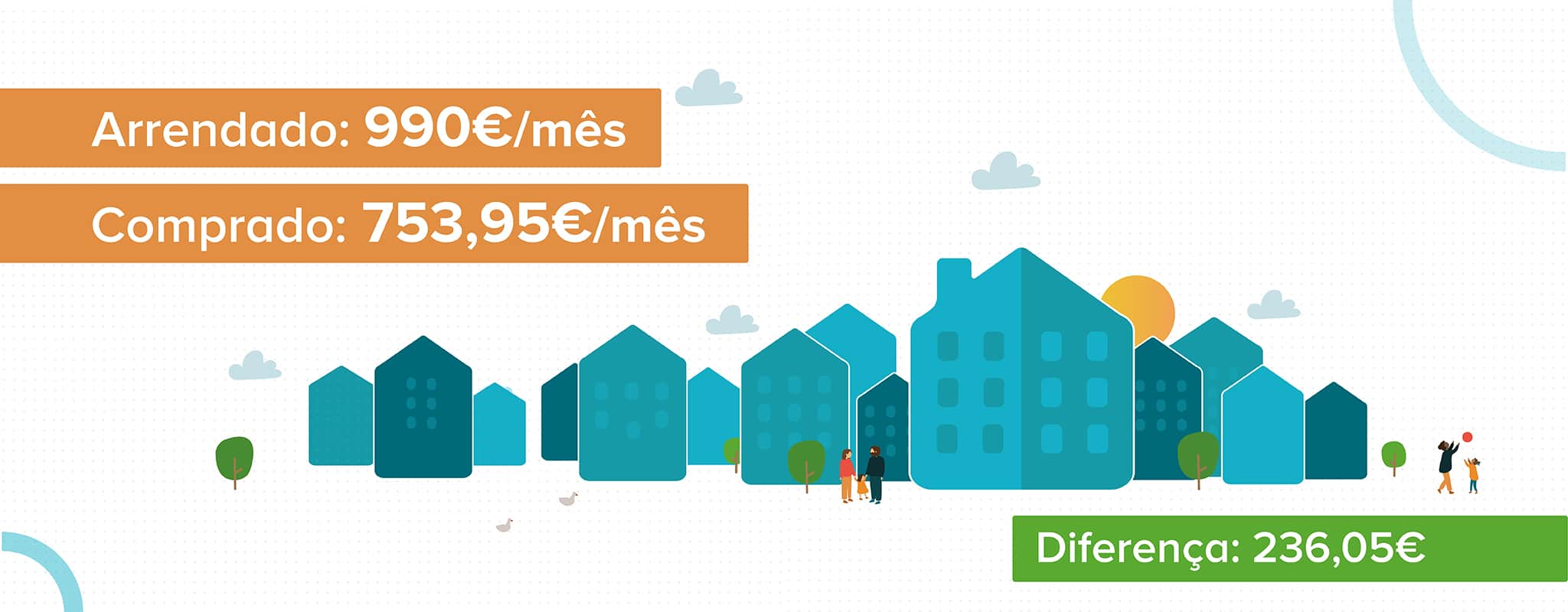

O INE dá conta de um valor mediano, para arrendar casa em Lisboa, de mais de 11€/m2, praticamente duas vezes mais que a renda mediana nacional (5,77€/m2). Para um apartamento T2, de 90 m2, isto facilmente significa um encargo mensal de 990€. Não será necessário olhar para o salário médio em Portugal, no primeiro trimestre de 2021, que se situou nos 1.227 euros para perceber que este valor médio de renda representa um autêntico desafio para as famílias.

A solução, em alguns casos, pode passar por ponderar a compra em vez de arrendar casa. Como pode saber se no seu caso compensa comprar em vez de recorrer a arrendamento? Tem de fazer contas. O Doutor Finanças pode apoiá-lo nesse processo.

Faça connosco as contas para a compra de um T2 em Lisboa

O valor de venda deste imóvel, T2 com 90m2 no centro de Lisboa, pode rondar os 180.000€. Se recorrer a um crédito a 30 anos com um spread de 1% – há bancos a praticar estas taxas – e der uma entrada de 10%, ou seja, 18.000€, deve considerar os seguintes gastos:

Gastos iniciais: 6.252€

- Abertura de processo (varia consoante o banco): 550€

- Importo Municipal sobre as Transmissões Onerosas de Imóveis (IMT) (varia consoante o valor do imóvel): 3.512€

- Imposto de Selo (0,8% do valor do imóvel): 1.440€

- Escritura (depende também do valor do imóvel): 750€

Gastos fixos mensais após a compra: 753,95€

- Prestação: 578,95€/ mês

- Seguro de vida para casal: 100€/ mês

- Condomínio: 30€/mês

- Seguro multirriscos: 7,5€/ mês (90€/ano)

- IMI: 37,5€/mês (450€/ano)

Ao somar tudo, tendo em conta os 360 meses, ou seja, 30 anos de crédito: valor de entrada (50€/mês) + custos iniciais (17,36€/mês) + custos mensais fixos (753,95€/mês), totalizam-se cerca de 821€/mês.

Neste caso, e como na maioria deles, especialmente em Lisboa, ser inquilino não compensa. Aqui a família teria uma folga de 169€ todos os meses, no pior cenário (em que diluímos os gastos iniciais e a entrada por toda a duração do crédito). Uma vez que não há como diluir esses valores ao longo do crédito e a família deve assumir esse esforço inicial, os encargos mensais rondam os 753,95€ (menos 236€ que no cenário de arrendamento).

Comprar vs Arrendar casa em Lisboa

Antes de tomar a decisão definitiva, deve ainda refletir sobre os seguintes pontos:

Faça as contas e analise qual a melhor solução para o seu caso. Pode contar com o apoio do Doutor Finanças, intermediário de crédito, que lhe permite encontrar a melhor proposta para a compra de casa, tendo em conta o seu caso específico.

- Estabilidade: o facto de ter uma casa que lhe pertence e não estar à mercê de um contrato de arrendamento que pode ser rescindido antecipadamente ou não renovado, oferece a estabilidade que muitas famílias procuram;

- Folga orçamental: como vimos, o orçamento mensal da família tem maior folga com as prestações de crédito (e outros custos associados) do que com uma renda;

- Disponibilidade financeira: para avançar com uma compra deve ter alguma disponibilidade financeira para assegurar os custos iniciais. Embora num cenário de arrendamento possa ter que pagar alguma caução, os custos iniciais da compra de um imóvel são sempre mais elevados.

- Subida de juros: especialmente se recorrer a um empréstimo com taxa variável, deve garantir que consegue suportar uma eventual subida de taxas de juro.

- Obras: sendo proprietário e não inquilino, as responsabilidades sobre o imóvel são, naturalmente mais acrescidas. Todas as intervenções necessárias no imóvel ficam por sua conta.

Se ainda assim tem dúvidas sobre o processo de compra de casa e a sua capacidade financeira para avançar com o processo, fale com o Doutor Finanças e simule o seu caso.

Depois de preenchido o formulário, um dos nossos especialistas entrará em contacto consigo para recolher mais informação e documentação. Sem custos associados e sem sair de casa.