Estimado leitor,

Devido a questões técnicas esta ferramenta encontra-se desatualizada. Se desejar ajudar-nos e trabalhar connosco, fornecendo esta informação, poderá contactar-nos através do e-mail info@doutorfinancas.pt.

Agradecemos desde já a sua compreensão.

O que são Depósitos a Prazo?

Um depósito a prazo – por vezes também chamado de “conta a prazo” – é um produto bancário que pressupõe a entrega de fundos a uma instituição bancária durante um prazo pré-definido. As quantias entregues só poderão ser utilizadas antes do final desse prazo, de acordo com as condições estabelecidas pelo banco em questão.

O banco fica também obrigado a restituir os fundos entregues pelo cliente no final do período de tempo acordado e de acordo com o pagamento de uma remuneração (juro). No fundo, ao fazer um depósito a prazo será o credor do banco, pois estará a emprestar dinheiro ao mesmo. Sendo contratos de dívida têm associado um conjunto de características:

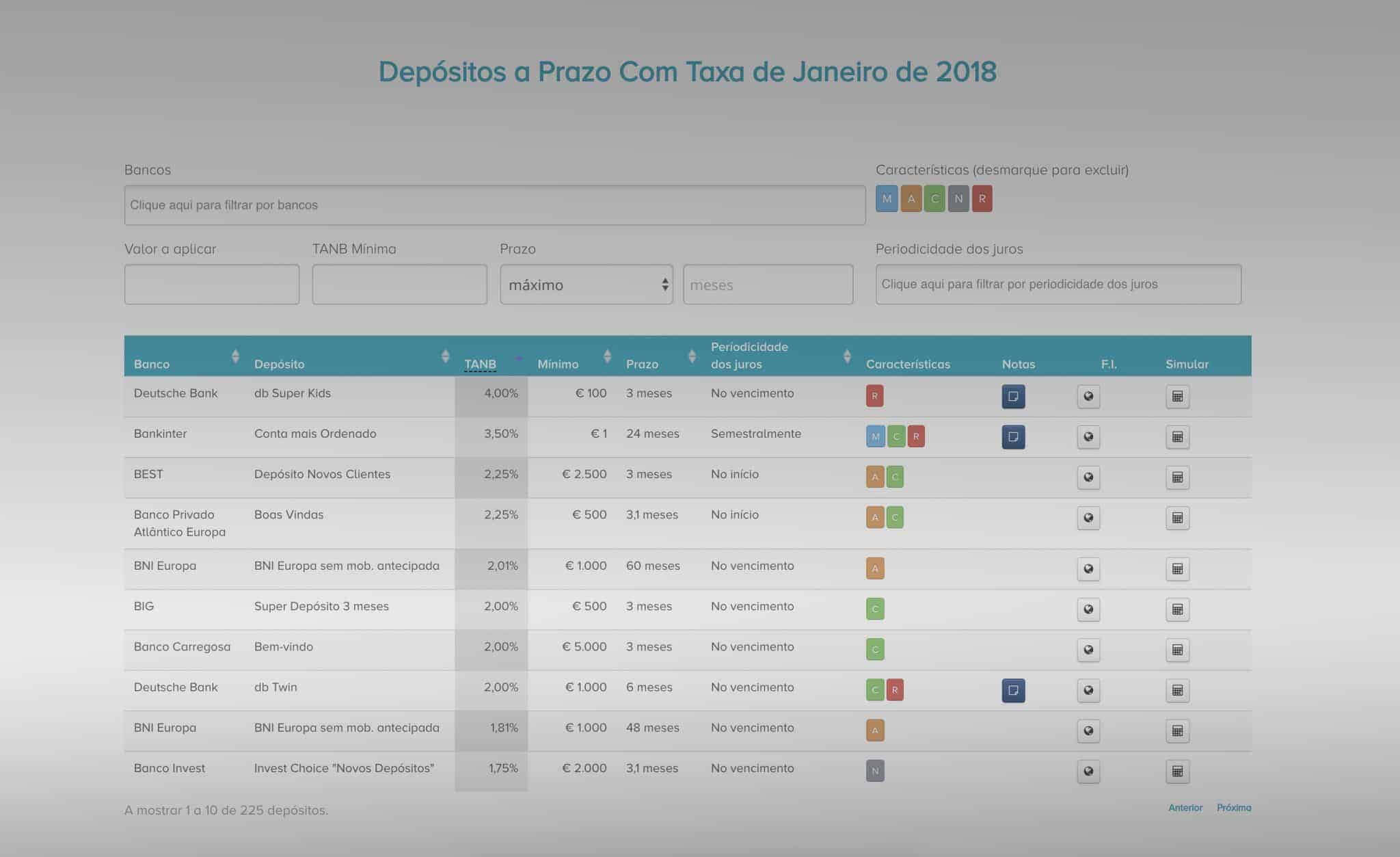

Quais os melhores depósitos a prazo do mercado?

A tabela comparativa dos melhores depósitos a prazo do mercado que disponibilizamos abaixo serve para informá-lo acerca das melhores taxas disponíveis ao dia referido. Tentamos atualizar esta tabela com bastante regularidade, mas a mesma não é infalível, pelo que sugerimos que compare esta informação com outras informações online e que nos informe de eventuais erros que detecte.

Consulte outros artigos sobre depósitos a prazo:

- O que é um depósito a prazo?

- Como escolher o melhor Depósito a Prazo?

- Depósitos a prazo: TANB e TAEL

- Faz sentido fazer um Depósito a Prazo com uma taxa inferior à taxa de inflação?

- Depósito a prazo ou certificados de aforro: qual a melhor opção?

- Dicas para gerar poupança nas diferentes fases da vida

Há bancos a oferecerem spread a partir de 0%

Fale com o Doutor e conheça as condições.

Calcule a prestação no crédito à habitação

Prestação mensal

{[{result.monthlyPayment | currency: '€'}]}

Considere que os bancos podem cobrar outros custos.

Caro Pedro,

Remetendo para o cenário C, parece-me mais apelativo o Depósito + Valor do Banco BEST ). TANB 3.75% a 180 dias. Montantes entre 5.000€ e 50.000€. O que acha?

Cumprimentos

Muito obrigada pelo envio do link relativo ao depósito crescente do Banif exactamente o da aplicação dos 500 euros com as condições constantes no folheto Ao fim de 15 meses recebi 595,50 Euros.

Para Graça e Andreia Costa:

Envio o link actualizado do depósito a 4 anos do Banif e respectivas taxas de Juros!.

Andreia o mais importante é TANLiquida , pois é aquela que efectivamente conta para receber os juros, incluindo o imposto de 21,5% já referido aqui neste tópico que o estado cobra aos zé povinho(nós).

cumprs,

Valente

Boa tarde Pedro! Preciso de AJUDA!!!

Queria abrir uma conta para a minha filha de 3 meses, daquelas que só se pode mexer no dinheiro aos 18 ou 21 anos, e que me permita fazer reforços. Tenho andado por vários bancos, mas saio de lá ainda mais baralhada com tantos termos técnicos!O que me aconselha? Pretendo investir inicialmente o mínimo de 5000Euros (ou 7500euros – já vi essa referência por qualquer lado neste site).Alguns bancos apresentaram-me seguros… não sei por onde decidir!! E será esta a melhor opção, ou deverei optar por uma conta a prazo normal?

P.S: Sou cliente da CGD…se optar por outro banco terei de abrir obrigatoriamente uma nova conta à ordem?

Obrigada pela ajuda e PARABÉNS pelo site!!

muito bom esse blog,olha gostaria de saber algumas coisas sobre i.r.s.

sou solteiro ganho 10 mil euros anuais brutos e tenho 2 filhos nos anos passados fiz minha declaraçao como solteiro e nao coloquei dependentes,esse ano quero fazer com os dependentes no caso 2,isso pra mim e melhor ou pior,ano pasado recebi pouco gostaria de saber de assim recebo mais ou nao tem nada a ver

@Andreia,

Exacto, isso mesmo. Só não sei se ficou claro que o banco retém logo o imposto, ou seja, os 23,55 é o valor que efectivamente irá receber.

Resumindo, com o valor a enviar para as finanças no fim, pelos seus cálculos o lucro que tenho é de 23,55€. Estou a perceber bem?

refere nos seus comentários que o Banif oferece 4% ao ano num depósito a prazo por 4 anos . Estive hoje neste benco à procura das melhores soluções para um depósito a prazo e não enconteri essas condições As taxas de 4% referiam-se ao primeiro trimestre, depois os juros baixam. Tive um depósito a prazo de 500 euros numa taxa crescente a 4 anos As taxas de manutenção levaram o rendimento do 1º ano e ainda tive que pagar 4,50 euros para levantar o meu dinheiro Ora se tivesse posto os 500 euros debaixo do colchão tinha os 500 euros, assim só tinha 495. Foi má opção É por isso que os bancos têm lucros fabulosos. É preciso analisar bem o que nos apresentam Apliquei nos Ctt que me pareceram melhor solução tenho aprendido a tratar estes assuntos com O PEDRO E O BLOG Obrigada

Ah, não fala não.

De facto isso não está lá explicado.

TANB é a taxa que tipicamente os bancos anunciam. TANL é esse taxa líquida de impostos, ou seja, o que lhe é pago após o banco reter o imposto para entregar às finanças (normalmente 21,5% do juro).

Por exemplo: 1000 Euros investidos a um ano a uma TANB de 3%

TANB: 3%

Juros Brutos: 3%1000 = 30

TANL: 2,355% (3%(1-21,5%))

Juros líquidos: 23,55

Pedro, no post para o qual me reencaminha fala de TANB e TAE, quer dizer que TAE = TANL?