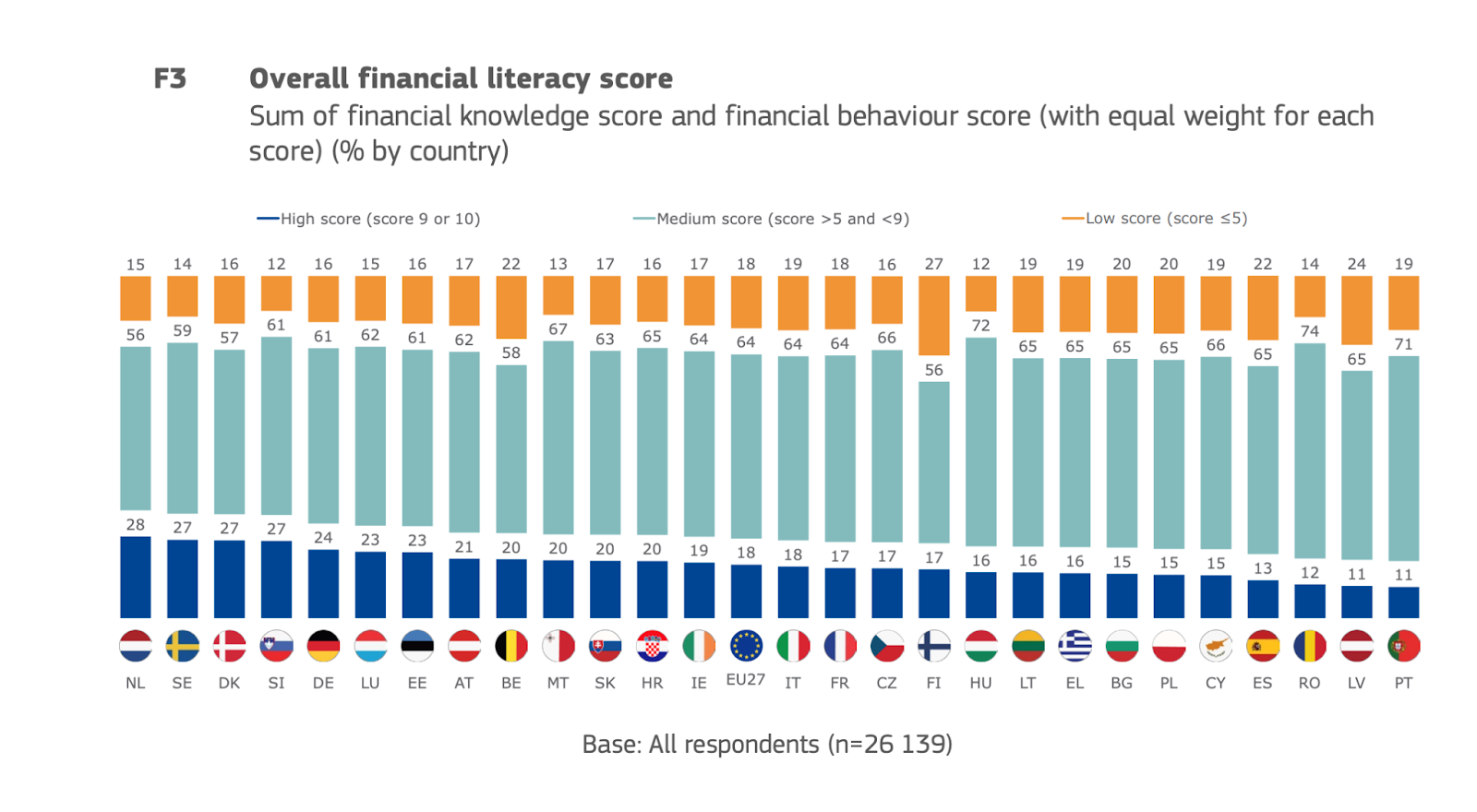

Comecemos pela situação atual: Portugal é o país da Europa com o nível mais baixo de literacia financeira, segundo o Eurobarómetro de 2023.

Níveis de Literacia Financeira, segundo o Eurobarómetro de 2023

Infelizmente, este dado não representa só um lugar numa tabela. É principalmente um reflexo de algo que está a acontecer todos os dias, em milhões de casas.

Segundo o estudo “O Bem-Estar Financeiro em Portugal”, realizado em 2024 (pelo Doutor Finanças e pela Laicos – Behavioural Change):

- 50% dos portugueses sentem-se ansiosos quando pensam nas suas finanças pessoais;

- 1 em cada 4 portugueses sente-se culpado quando pensa nas suas finanças;

- E 53% não se sente satisfeito com a forma como a sua vida financeira está a correr.

É urgente melhorar estes dados, não só por uma necessidade de melhorar a literacia financeira em Portugal, mas porque a vida financeira das pessoas afeta significativamente o seu bem-estar.

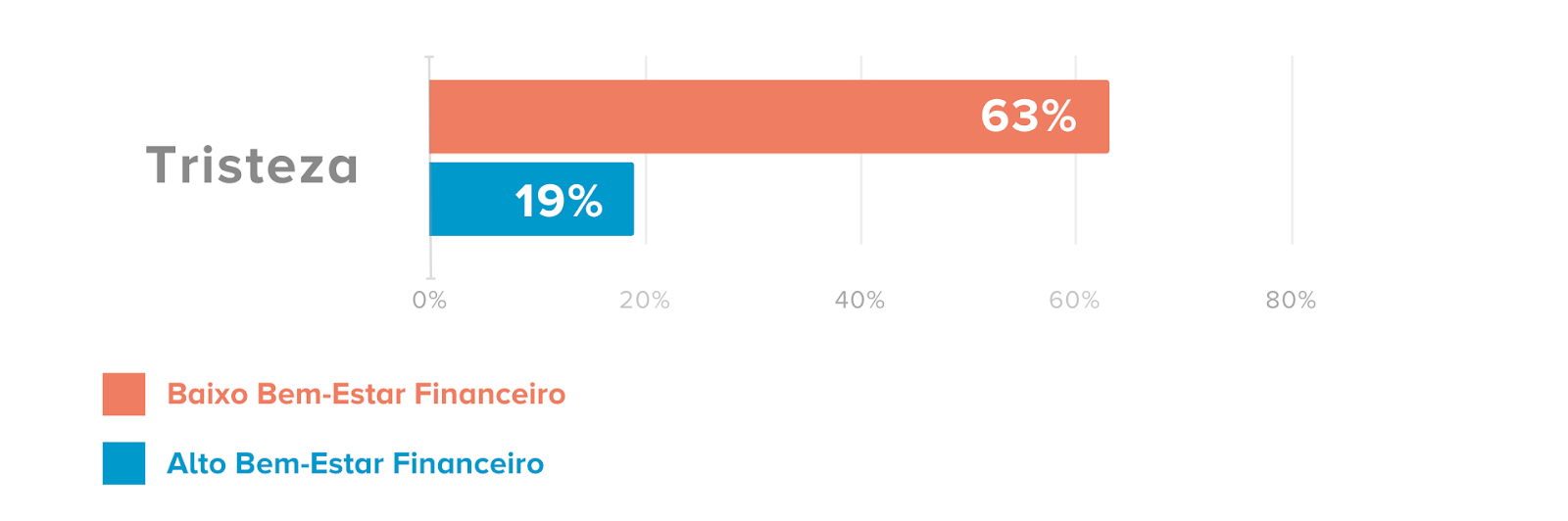

No estudo mencionado, vimos que o bem-estar financeiro está profundamente ligado ao bem-estar emocional dos portugueses.

Pessoas com alto bem-estar financeiro sentem três vezes menos tristeza nas suas vidas, do que aquelas com baixo bem-estar financeiro.

Gráfico retirado do Estudo: O Bem-Estar Financeiro em Portugal: Uma Perspetiva Comportamental.*

Este número é extremamente preocupante. Seria expectável que pessoas com baixo bem-estar financeiro sentissem mais tristeza no seu dia-a-dia, mas que este número seja 3x superior demonstra a centralidade da componente financeira na vida das pessoas.

Ou seja, a necessidade de melhorar a literacia financeira não é apenas uma necessidade estatística, ou de melhorar uma posição numa tabela, é um mecanismo concreto para melhorar a vida dos portugueses.

Isto pode parecer óbvio, mas é importante para nos lembrar do porquê de querermos melhorar a literacia financeira dos portugueses. Não é para criar riqueza por si só, ou para aumentar o número de milionários em Portugal, mas sim para ajudar os portugueses a viver vidas prósperas e mais felizes.

Leia ainda: O papel crucial da família no ensino da literacia financeira

O que é, afinal, literacia financeira?

Apesar de muitas vezes ser reduzida a saber o que são juros, inflação ou como fazer um orçamento, literacia financeira não se resume apenas a conhecimento.

Vai muito para além disso. Segundo a OCDE, literacia financeira é uma combinação de conhecimento, competências, atitudes e comportamentos financeiros que permitem tomar boas decisões e, em última análise, alcançar maior bem-estar financeiro.

Ou seja: saber é uma condição necessária mas não suficiente. É preciso agir de forma consistente com os objetivos financeiros de cada pessoa. Se queremos melhorar a literacia financeira em Portugal não podemos apenas ensinar conceitos.

É preciso mudar atitudes.

É preciso promover comportamentos que estejam alinhados com a vida real das pessoas.

É preciso dar ferramentas e oportunidades para que cada um consiga fazer escolhas que façam sentido para si – no momento de vida em que está.

De facto, no estudo conduzido o ano passado foi o conjunto de comportamentos, rendimentos e atitudes que contribuíram decididamente para melhorar o bem-estar financeiro dos portugueses.

Leia o estudo completo. Conheça o papel do bem-estar financeiro .

O conhecimento é importante, claro. Mas é apenas uma parte daquilo que é necessário para melhorar a vida financeira dos portugueses.

Vamos então perceber o que poderíamos fazer para melhorar a literacia financeira em Portugal.

Como (não) melhorar a literacia financeira em Portugal

Melhorar a literacia financeira não é uma tarefa simples.

Antes de falarmos sobre o que pode resultar, é importante reconhecermos o que não está a funcionar. E que, apesar das boas intenções, pode até estar a piorar a situação

A evidência científica mostra que grande parte dos programas de literacia financeira tem pouco impacto na mudança de comportamentos e que existe uma grande variabilidade na sua eficácia (alguns funcionam bem e outros nem tanto) — e, por isso, muitos programas não melhoram verdadeiramente o bem-estar financeiro das pessoas.

Isto acontece, sobretudo, quando os programas:

- Não são adaptados às necessidades reais das pessoas

Imagine-se tentar ensinar conceitos avançados de investimento a quem ainda não consegue poupar de forma regular e, por consequência, não tem capital para investir. - Usam linguagem demasiado técnica

Imagine-se um bancário engravatado, com todo o conhecimento do mundo sobre TAEG, TAN, MTIC e Euribor, mas que não consegue transmitir estes conceitos de forma simples e perceptível para o “comum mortal”. - Não se conectam com as decisões do dia a dia de cada um

O conteúdo parece distante da realidade prática e dos desafios concretos das pessoas. - Ignoram as emoções negativas ligadas ao dinheiro

Mais de metade dos portugueses sente ansiedade quando pensa nas suas finanças, como já vimos, o que dificulta a capacidade de processar e aplicar nova informação.

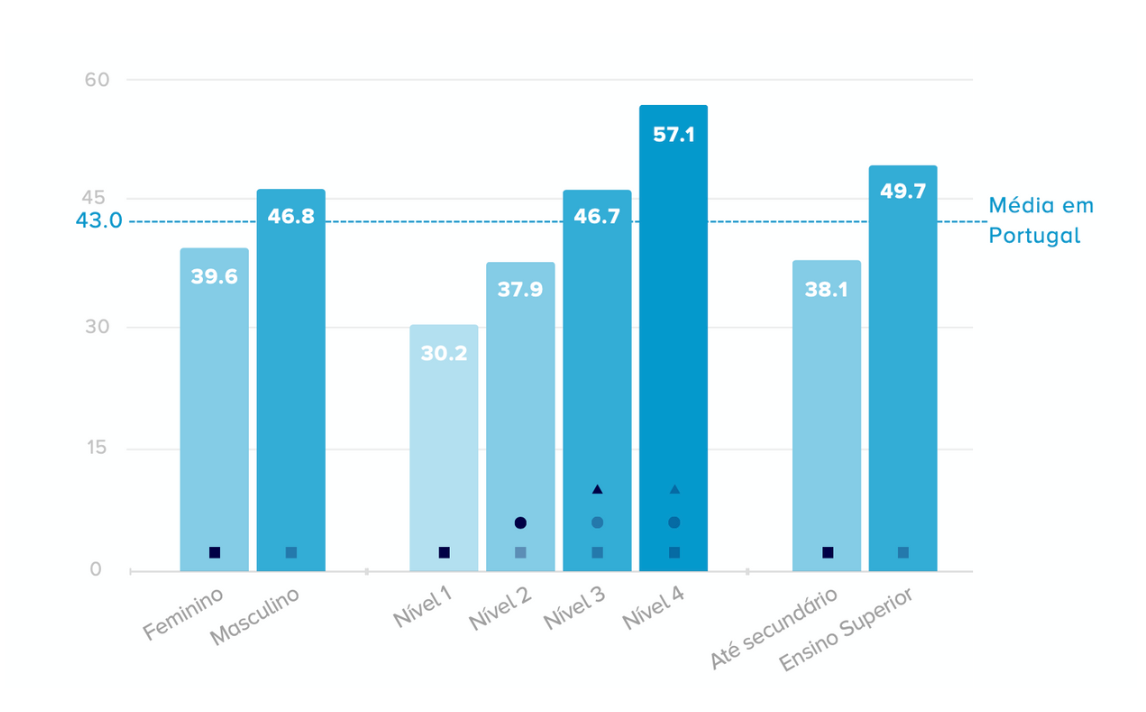

Para além destes fatores, programas de literacia financeira correm o risco de aumentar desigualdades sociais já existentes.

Em Portugal, são as pessoas com maior escolaridade e rendimento que mais frequentemente participam em programas deste tipo e são também quem já apresenta, em média, níveis mais elevados de bem-estar financeiro, segundo o estudo realizado no ano passado.

Gráfico retirado do Estudo: O Bem-Estar Financeiro em Portugal: Uma Perspetiva Comportamental.

Enquanto 16% dos agregados familiares em Portugal não conseguem manter a casa devidamente aquecida (INE), outros conseguem investir centenas de euros na sua formação financeira.

Paradoxalmente, sem mecanismos de adaptação e inclusão, promover programas de literacia financeira podem acabar por exacerbar disparidades sociais, beneficiando quem já está em vantagem e deixando para trás quem mais precisa de apoio.

Então, o que podemos fazer?

Se queremos mesmo mudar este cenário, não basta fazer mais do mesmo. Precisamos de programas eficazes, inclusivos e centrados nas pessoas.

O que é necessário para que isto aconteça?

1. Chegar onde as pessoas já estão

Não podemos continuar à espera que cada pessoa, por iniciativa própria, vá atrás de melhorar a sua literacia financeira (apesar de o encorajarmos).

Temos de levar os programas até onde a vida das pessoas já acontece.

Isso significa:

- Trazer a literacia financeira para as escolas (o que já está a acontecer em parte);

- Criar programas nos locais de trabalho, disponibilizado pelos empregadores e ajustados ao perfil dos colaboradores;

- Integrar ferramentas em serviços públicos como a Segurança Social ou o IEFP e assegurar a disseminação de Gabinetes de Apoio ao Consumidor nas Câmaras Municipais.

Temos de ir ter com as pessoas onde elas estão.

2. Personalizar a resposta

As necessidades financeiras em cada momento, são diferentes para cada pessoa. Por isso, respostas de literacia financeira têm de se adaptar a esta realidade.

Enquanto uns lutam para conseguir pagar contas básicas, outros procuram investir para a reforma.

Não é realista que um único programa consiga servir todas estas realidades.

Por isso, precisamos de ferramentas de diagnóstico, que permitam perceber o momento de vida de cada pessoa e adaptar a resposta às suas necessidades. Programas genéricos e indiferenciados não são a resposta e apresentam resultados insatisfatórios a mudar comportamentos.

3. Mudar comportamentos

O objetivo de um programa não é apenas transmitir conhecimentos, mas sim mudar comportamentos financeiros alinhados com os objetivos de cada pessoa.

No estudo realizado pela Laicos e pelo Doutor Finanças em 2024, foram os comportamentos – como a poupança ou a gestão do crédito – que mais contribuíram para o bem-estar financeiro dos portugueses, não o simples conhecimento.

Por isso, se os programas de literacia financeira não conseguem levar à ação, não estão a cumprir o seu propósito.

4. Mas será que funciona?

A maioria dos programas atuais não é avaliada de forma rigorosa. Sem dados fiáveis sobre impacto, não sabemos o que funciona e o que não funciona.

É urgente saber se o que já existe funciona, com avaliações de impacto bem desenhadas, que nos digam se estamos a mudar comportamentos, a chegar às pessoas certas e a fazer realmente a diferença nas suas vidas.

Leia ainda: Mulheres com baixo rendimento e escolaridade têm menor bem-estar financeiro

Agora só falta fazer acontecer

Tornar Portugal o país com maior literacia financeira do mundo pode parecer ambicioso – e é ambicioso. Mas, com programas bem desenhados, avaliados com rigor, que cheguem às pessoas certas e promovam comportamentos alinhados com os seus objetivos, talvez seja algo alcançável.

E, para o fazer é necessário empreender mudanças estruturais, que já descrevemos. E, claro, mudanças estruturais em tópicos que não foram abordados – como os custos de habitação elevadíssimos e salários baixos comparados com a média Europeia.

Para que isto aconteça será necessário empreender estas mudanças a uma escala nacional e de forma continuada, para que as gerações atuais e futuras possam beneficiar delas.

Na verdade, já está a acontecer…

Talvez isto pareça demasiado irrealista, e estejamos habituados a resignar-nos ao estado atual das coisas. Mas, na realidade, estas mudanças já estão a ocorrer.

Diversas entidades em Portugal já estão a trabalhar de forma concertada para melhorar o bem-estar financeiro dos portugueses, trabalhando para mudar estruturalmente a forma como literacia financeira é promovida em Portugal. Existem iniciativas demasiado numerosas para elencar neste espaço que estão atualmente a contribuir para o fim de melhorar a vida financeira dos portugueses.

Claro que, para além de mudanças estruturais que parecem demasiado distantes, há pontos de partida que podem emergir da individualidade de cada um de nós – seja num local de trabalho, numa conversa com colegas; seja num jantar em casa, onde se fala abertamente de finanças; seja num momento em que alguém decide procurar alguma formação sobre temas pertinentes para si; ou numa situação mais complicada, quando alguém decide pedir ajuda para lidar com as suas finanças.

Todos nós temos um pequeno papel a desempenhar para tornar Portugal um país em que cada vez mais pessoas se sintam menos ansiosas em relação às suas finanças e tenham vidas mais estáveis, autónomas e felizes.