Escolher o melhor seguro de saúde pode ser um desafio. As ofertas são muitas, as coberturas variam e o preço nem sempre é o fator mais importante. O segredo está em encontrar o equilíbrio entre proteção, preço e necessidades pessoais.

Num contexto em que o Serviço Nacional de Saúde enfrenta tempos de espera prolongados em várias especialidades, cada vez mais famílias recorrem ao setor privado. Mas para garantir acesso rápido e evitar faturas inesperadas, é fundamental comparar com atenção todas as opções.

Um seguro adequado deve proteger o seu orçamento e responder às suas necessidades médicas. E, acima de tudo, deve ser escolhido com base em informação rigorosa, não em impulso.

Neste artigo, saiba como escolher o melhor seguro de saúde para o seu perfil e orçamento, com confiança e clareza.

Leia ainda: Cuidados a ter ao contratar um seguro de saúde

Comece pelo princípio: O seu perfil e as suas necessidades

Antes de comparar preços, defina o seu perfil de saúde. Quantas consultas faz por ano? Que especialidades utiliza? Tem doenças crónicas, filhos pequenos ou está a planear uma gravidez? Quanto está disposto a pagar por mês?

Estas respostas ajudam a perceber de que tipo de seguro de saúde precisa e evitam pagar por coberturas desnecessárias. Para um jovem adulto, um plano de ambulatório pode bastar. Para famílias, a urgência pediátrica e a estomatologia são essenciais. Já quem tem mais de 50 anos deve reforçar coberturas de internamento, fisioterapia e cirurgias.

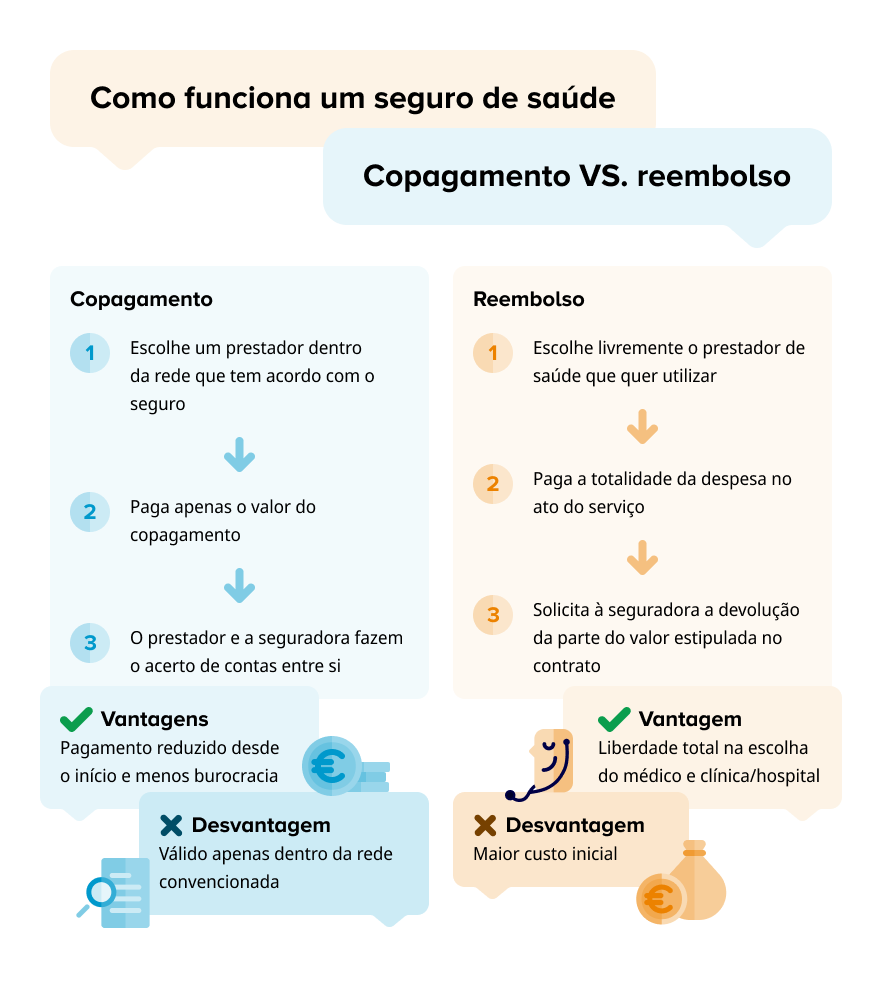

Rede convencionada ou reembolso: Qual compensa mais?

O tipo de rede é uma das decisões mais importantes. Na rede convencionada, o cliente recorre a médicos e hospitais com acordo e paga apenas o copagamento. A seguradora liquida o restante valor. No modelo de reembolso, pode escolher qualquer médico, paga o total e depois recebe uma percentagem de volta. Algumas apólices combinam ambos os sistemas.

Se valoriza liberdade de escolha e tem médicos fora das redes, o reembolso pode compensar. Se procura previsibilidade e menor custo no momento do ato médico, a rede convencionada é mais vantajosa. Compare sempre as percentagens de reembolso, os limites por ato e os prazos de pagamento.

Coberturas: Reflita sobre o que é essencial e o que é extra

As coberturas básicas incluem consultas de clínica geral e especialidade, exames, internamento e cirurgias. Mas muitas apólices vão além disso: urgências, estomatologia, fisioterapia, próteses, medicamentos e até teleconsultas. Coberturas mais amplas aumentam o prémio, mas reduzem o risco de surpresas.

Leia sempre as condições particulares. Veja os limites anuais de cada módulo (ambulatório, hospitalização, parto), exclusões e capitais máximos. Nem todas as seguradoras oferecem o mesmo pelo mesmo preço, e as diferenças podem ser significativas.

Leia ainda: Seguros de saúde e de acidente de trabalho: Coberturas e diferenças

Capitais, franquias e copagamentos: O impacto no preço real

O capital seguro define o máximo que a seguradora paga por cobertura. As franquias são valores mínimos a seu cargo, enquanto os copagamentos são percentagens fixas pagas em cada ato.

Um prémio mensal baixo pode esconder limites reduzidos e franquias elevadas, o que o deixará a pagar mais quando precisar.

Assim, simule cenários reais. Por exemplo, seis consultas, dois exames e uma urgência por ano e veja quanto gastaria no total. Esta é a melhor forma de perceber se está a escolher o melhor seguro de saúde para o seu orçamento.

Leia ainda: Qual a diferença entre copagamento e franquia?

A importância das letras pequenas: Exclusões e períodos de carência

Todos os contratos têm exclusões específicas: cirurgias estéticas, tratamentos de fertilidade, acidentes de trabalho, doenças preexistentes ou patologias específicas. É importante avaliar o que está excluído, para garantir que compensa subscrever determinado seguro.

Além disso, há períodos de carência a considerar. Ou seja, prazos durante os quais não pode usar certas coberturas, como parto ou internamento.

Antes de contratar, confirme quanto tempo precisa de esperar para usar cada módulo e se há exclusões aplicáveis à sua situação. Se tiver urgência em utilizar o seguro, procure produtos sem períodos de carência ou com redução, caso transfira outro seguro.

Idade e histórico clínico: Fatores que alteram o custo

A idade influencia o prémio. Quanto mais cedo contratar, mais barato será. Mas o histórico clínico também pesa: doenças crónicas podem implicar exclusões ou agravamentos.

Responda com verdade ao questionário médico. Omitir informações pode levar à recusa de pagamentos ou ao cancelamento da apólice.

Se já tem condições preexistentes, verifique se estão cobertas e até que limite. A transparência é a melhor garantia de proteção.

Rede médica: Uma escolha que faz a diferença

Um bom seguro não serve de muito se a rede médica não se adequar às suas rotinas. Confirme se os hospitais e clínicas da sua zona estão incluídos e se a especialidade que mais usa está disponível.

Verifique também tempos médios de marcação, conveniências e possibilidade de recorrer a teleconsultas.

Nas zonas do interior ou menos populosas, a dimensão da rede pode fazer toda a diferença. Se já tem médicos de confiança, veja se estão na lista de prestadores ou se há opção de reembolso para continuar com eles.

Preço total e vantagens fiscais

Não olhe apenas para o prémio mensal. Some os copagamentos e eventuais franquias para saber o custo anual real. Depois, avalie o benefício fiscal: as despesas de saúde são dedutíveis à coleta em 15%, até 1.000 euros por agregado familiar, incluindo os prémios de seguros que cubram exclusivamente riscos de saúde.

Confirme no e-Fatura se as despesas estão corretamente classificadas e se não ultrapassam o limite global. Em caso de dúvida, consulte o portal das Finanças ou um contabilista certificado.

Leia ainda: Seguro de saúde no IRS: Como declarar passo a passo

Seguro, plano ou cartão de saúde: Não é tudo o mesmo

É comum confundir seguro de saúde com plano ou cartão de saúde. O seguro de saúde cobre riscos e implica uma seguradora, rede e capitais definidos. O plano ou cartão de saúde funciona apenas como um sistema de descontos numa rede privada, sem transferência de risco. O preço é menor, mas também a proteção.

Quem quer apenas poupar em consultas ocasionais pode optar por um plano. Mas quem quer cobertura hospitalar e proteção financeira deve escolher um seguro completo.

Leia ainda: Quais as diferenças entre um seguro de saúde e um plano de saúde?

Como comparar propostas em 6 passos

Comparar seguros exige método. As diferenças entre apólices são subtis e nem sempre claras.

Antes de decidir, siga estes seis passos para encontrar o seguro mais ajustado ao seu perfil e orçamento:

- 1. Liste as suas necessidades e defina o orçamento mensal.

- 2. Peça várias simulações com capitais e limites equivalentes.

- 3. Compare as redes por concelho e especialidades.

- 4. Verifique carências e exclusões que possam afetar a sua utilização.

- 5. Calcule o custo anual total (prémio + copagamentos + franquias).

- 6. Leia as condições particulares e confirme a informação com a Autoridade de Supervisão de Seguros e Fundos de Pensões (ASF) ou um mediador credenciado.

Estas etapas evitam decisões precipitadas e ajudam a identificar o seguro mais vantajoso no conjunto.

Seja transparente no questionário clínico

Responder corretamente ao questionário médico é essencial. Qualquer omissão, como cirurgias antigas, alergias ou doenças, pode invalidar a cobertura ou causar recusas no pagamento de sinistros. A boa-fé é um princípio básico dos seguros.

Peça sempre cópia do questionário preenchido e guarde comprovativos. Em caso de exclusões propostas, avalie se o impacto é relevante para o seu perfil ou se pode aceitar essas limitações mediante um prémio mais baixo.

Leia ainda: Seguro de Saúde: 7 erros a evitar aquando da contratualização

Analise o seu seguro de saúde todos os anos

As necessidades mudam com o tempo. Se mudou de cidade, teve um filho ou desenvolveu uma nova condição de saúde, atualize o seguro. Analise a apólice anualmente para garantir que continua adequada ao seu perfil.

Veja o que usou ao longo do ano. Se raramente recorreu à estomatologia, pode reduzir essa cobertura. Caso tenha feito muitos exames, reforce o ambulatório. O melhor seguro é o que acompanha a sua vida, não o que fica igual todos os anos.

Leia ainda: Com que regularidade devo rever a minha carteira de seguros?