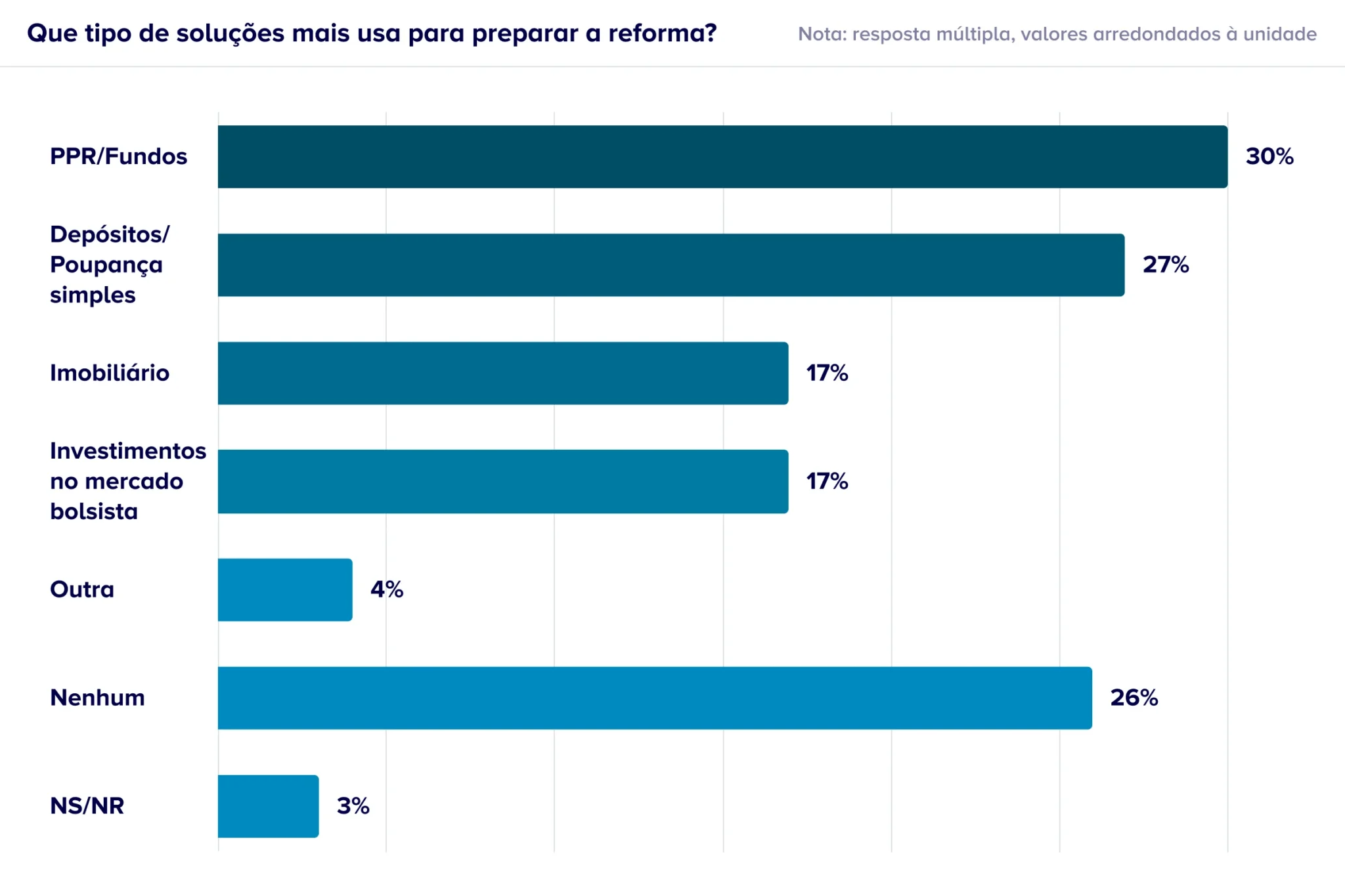

“Que tipo de soluções mais usa para preparar a reforma?”. Em resposta a esta questão, os inquiridos do Barómetro “Preparação da Reforma”, realizado pela Católica-Lisbon em parceria com o Doutor Finanças, revelaram preferência por PPR e fundos (30%). A estes instrumentos financeiros específicos para a reforma seguem-se os depósitos a prazo, com 27% de respostas – uma tendência que mostra como os portugueses continuam a privilegiar produtos com capital garantido, apesar da baixa rentabilidade a longo prazo.

Apesar de o estudo mostrar também que mais de metade dos inquiridos não acredita que a pensão de reforma que receberão no futuro seja suficiente para manter o seu estilo de vida, 26% afirma não recorrer a qualquer produto para se preparar para essa etapa.

Mulheres menos interessadas em soluções com maior risco

Os inquiridos foram ainda questionados sobre se investem no mercado bolsista: 17% respondeu que sim e a mesma percentagem afirmou ter investimentos imobiliários. Respostas que demonstram que há quem procure alternativas de poupança com potencial de maior retorno, embora com mais risco.

No entanto, esta não parece ser uma tendência transversal a ambos os sexos. Enquanto 11% dos homens afirmam investir na bolsa, essa percentagem cai para 6%, no caso das mulheres. Já o imobiliário é uma solução para 10% dos homens, mas somente para 7% das mulheres.

Esta discrepância limita-se, contudo, a estes tipos de investimentos. Nos ativos mais tradicionais (PPR/fundos e depósitos a prazo), não há praticamente diferenças entre sexos.

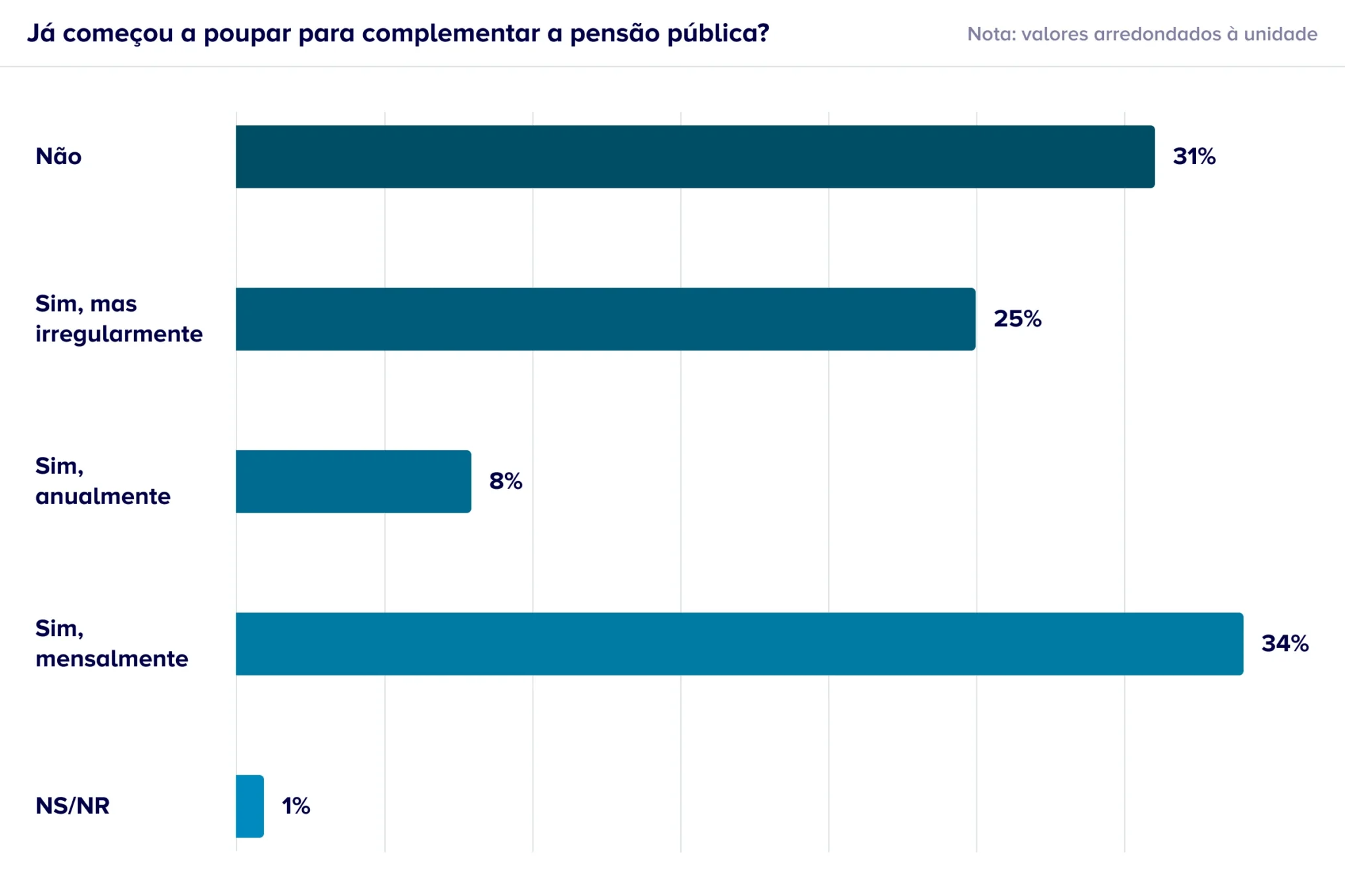

Um terço poupa todos os meses

Embora seja grande a fatia de inquiridos que revela ainda não ter começado a preparar financeiramente a reforma, 34% afirma poupar todos os meses. No entanto, um quarto só o faz ocasionalmente e 8%, anualmente.

O nível de poupança também não é substancial: só 24% dos inquiridos canalizam mais de 10% do rendimento para a poupança, sendo que 67% poupa abaixo desse valor ou não poupa, de todo.

Quatro em cada 10 não estão preparados para tomar decisões financeiras

Apesar do esforço de alguns na preparação da reforma, a preferência por soluções de investimento mais conservadoras, aliada à grande fatia de inquiridos que não investe em nenhum produto de poupança, revela lacunas na literacia financeira dos inquiridos.

Não é, por isso, de estranhar que 40% afirme não se sentir preparado para tomar decisões sobre o seu futuro financeiro, de forma autónoma. Neste sentido, praticamente metade da amostra deste barómetro (49%) indica que gostaria de receber aconselhamento financeiro gratuito para planear a reforma.

Ficha técnica: Este inquérito foi realizado pelo CEA – Universidade Católica Portuguesa em colaboração com o Doutor Finanças, entre os dias 25 de fevereiro e 12 de março de 2026. O universo-alvo é composto pelos indivíduos com 18 ou mais anos residentes em Portugal. Os inquiridos foram selecionados aleatoriamente a partir duma lista de números de telemóvel, também ela gerada de forma aleatória. A taxa de resposta foi de 15%. A margem de erro máximo associado a uma amostra aleatória de 700 inquiridosé de 4%, com um nível de confiança de 95%.

Perguntas frequentes

O Barómetro “Preparação da Reforma” é um inquérito realizado pelo CEA – Universidade Católica Portuguesa em colaboração com o Doutor Finanças. O estudo pretende fazer o retrato atual dos hábitos de preparação para a reforma dos portugueses, explorando comportamentos, expetativas e níveis de planeamento financeiro.

Em 2026, a idade normal de acesso à pensão de velhice em Portugal é de 66 anos e 9 meses.

Idealmente, o mais cedo possível. Começar a poupar nos primeiros anos de carreira permite acumular capital de forma gradual e beneficiar do efeito dos juros compostos ao longo do tempo.

O PPR é produto financeiro de poupança a médio e longo prazo, criado para acumular capital que será utilizado na reforma, mas também pode ser resgatado noutras situações.

Pode assumir a forma de fundo de investimento ou de seguro, permitindo ao titular fazer entregas periódicas ou única

Os depósitos a prazo estão protegidos pelo Fundo de Garantia de Depósitos até 100.000 euros por depositante e por banco. Esta proteção aplica-se em situações como insolvência da instituição, mas apenas até ao limite legal e por banco.