Um adequado planeamento financeiro é um fator chave que antecede a possibilidade de poupança e investimento. De facto, uma organização eficaz das finanças pessoais é um ponto de partida necessário e essencial para que exista capacidade de incrementar tanto a poupança como o investimento ao longo do tempo. Cada pessoa deverá assim moldar a sua atitude perante o dinheiro e as suas finanças pessoais de forma única e adaptada aos seus objetivos.

Um planeamento financeiro como base da jornada de investimento envolve:

- Prever e mapear receitas de diversos tipos;

- Definir objetivos financeiros futuros;

- Criar um plano financeiro realista e acionável moldado às circunstâncias de cada um;

- Otimizar recursos financeiros para atingir objetivos pessoais, sejam eles financeiros ou não.

Planear a partir das receitas

O passo inicial no âmbito do planeamento financeiro será mapear as receitas. Nomeadamente, elencar de forma realista e organizada quais são as diferentes fontes de receitas, assim como os seus valores líquidos.

Alguns exemplos mais comuns passam por salário líquido, outros rendimentos de trabalhos esporádicos, dividendos ou juros recebidos, rendas recebidas, recebimentos do Estado, entre outros. Ao ter uma ideia clara das diversas fontes de receita, assim como os valores individuais e totais, cada pessoa estará muito melhor preparada para uma alocação adequada aos seus gastos.

Leia ainda: Inflação: Como a subida dos preços mexe com os investimentos

Como alocamos as receitas

O seguinte passo no âmbito do planeamento financeiro passa por alocar receitas a gastos. Existem três principais destinos das receitas de cada pessoa, nomeadamente:

- Gastos incontornáveis – Exemplos como custos relativos a habitação, contas de água, eletricidade e gás, custos referentes a comunicações, bens essenciais, transportes, entre outros.

- Gastos com lazer – Exemplos como custos ligados à prática de desporto ou outros hobbies, restauração, subscrições digitais, cuidados pessoais assim como gastos incorridos em férias, viagens, entre outros.

- Poupança e Investimento – O que cada pessoa pretende alocar a um fundo de emergência, um fundo poupança reforma ou investimentos nos mercados financeiros, tais como a compra de índices diversificados de ações, investimento em ativos que replicam o desempenho de matérias-primas como o ouro, entre outros exemplos.

Cada um deve, desta forma, prever e antecipar os diferentes tipos de gastos que terá num certo período, sendo assim possível obter uma noção mais clara acerca da alocação futura das suas receitas.

Com as receitas e gastos devidamente mapeados, cada pessoa pode de seguida definir de forma mais clara os seus objetivos de alocação, incrementando a disciplina para que as percentagens-alvo ambicionadas sejam atingidas.

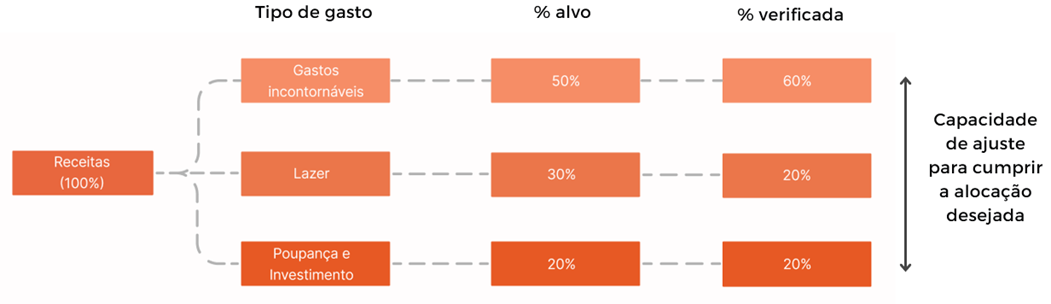

Por exemplo, por via da definição de um esquema de percentagens de alocação verificadas comparadas com as percentagens-alvo desejadas:

Perante esta maior clareza de alocação de receitas, cada pessoa estará melhor posicionada para ajustar o seu tipo de gastos da forma adequada, de acordo com as suas preferências e objetivos. Assim, conseguirá desenvolver uma maior probabilidade de, em cada período, atingir o valor ambicionado para fins de Poupança & Investimento – um fator chave que permitirá iniciar a jornada de investimento e desenvolvê-la com disciplina ao longo do tempo.

Leia ainda: Preciso de fazer cortes no orçamento familiar. Por onde começo?

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.