Vendeu um imóvel e vai ter de pagar às finanças pelas mais-valias? Saiba quais as despesas que deve considerar para calcular as mais-valias da venda da sua casa.

A existência de mais-valias sobre imóveis acontece quando o valor da venda é superior ao valor de compra dos mesmos, ou seja, quando obtém lucro com a venda de uma casa. Este está sujeito a dedução no IRS e pode dar lugar ao pagamento de um imposto.

"Como calcular as mais-valias da venda da minha casa?"

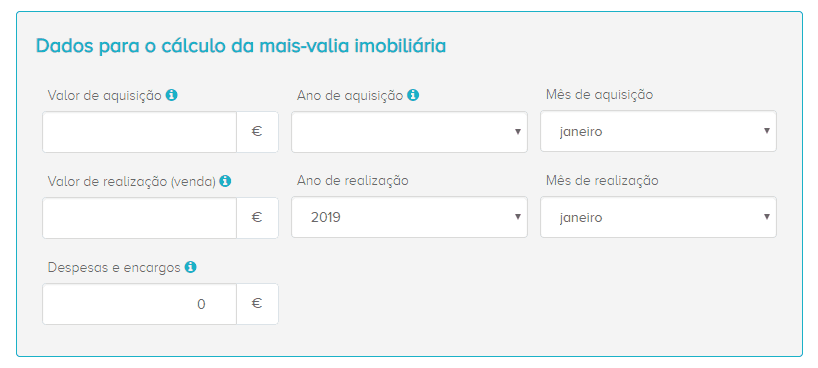

O apuramento das mais-valias é feito através da diferença entre o valor da venda do imóvel e o valor de compra ao qual é multiplicado o coeficiente de desvalorização da moeda. A este valor vai ainda deduzir os encargos que teve com o processo de venda, bem como com as despesas que teve na valorização do imóvel, como por exemplo obras de melhoramento.

Atente a imagem abaixo.

Nota: O coeficiente de desvalorização da moeda é publicado anualmente em Portaria na Autoridade Tributária Aduaneira.

Qual o valor sujeito a tributação fiscal?

O valor sujeito tributação corresponde a 50% do valor das mais-valias apurado. Os dados da venda deverão ser inseridos no anexo G (modelo 3) da declaração de rendimentos do vendedor.

Neste mesmo campo, para além dos dados que correspondem à venda do imóvel deverão também constar todas as despesas que teve com esta operação, nomeadamente despesas com escrituras ou obras de melhoramento da casa. Ao declarar as mesmas, está a reduzir valor das mais-valias, logo estará também a reduzir o imposto que terá de pagar sobre o lucro que obteve ao vender a sua casa.

Todas as despesas que deve ter em conta para calcular as mais-valias da venda do seu imóvel

Obras de Manutenção

Este é o tipo de despesas que deverá deduzir no seu IRS, juntamente com os restantes dados da venda do imóvel. Se realizou obras com o objetivo de manter ou melhorar a sua casa, por forma a valorizá-la no momento da venda deverá declarar todas as faturas no IRS. Se investiu dinheiro em melhorias da casa, o seu lucro reduziu e isso deve estar espelhado naquilo que é declarado em termos fiscais.

Pedido de Certificação Energética

O certificado energético é obrigatório para todos os edifícios que são colocados à venda, independentemente da idade do mesmos. Trata-se de um documento que avalia a eficiência energética do imóvel e que é apresentado no momento de assinatura do contrato de compra e venda. Os custos dos mesmo variam entre os 28 €, no caso de T0 e T1, a 65€, no caso de T6 ou imóveis maiores. A este valor acresce o valor o IVA.

Leia ainda: Certificado Energético: o que é e como o pode obter

Comissão paga à imobiliária

Se optar por fazer a venda do seu imóvel através de uma agência imobiliária, esta cobrar-lhe-à uma comissão da venda do mesmo. Esta despesa poderá também ser deduzida em IRS, juntamente com as restantes despesas associada à venda da casa.

Imposto Municipal sobre Transmissão Onerosa de Imóveis

Trata-se um imposto que visa tributar as transmissões do direito de propriedade sobre bens imóveis, IMT. Este incide sobre o valor patrimonial tributário do imóvel, ou valor ou contrato ou ato estabelecido, de acordo com o que for mais alto. No portal de profissionais e empresas de mediação imobiliária de Portugal poderá simular o valor do IMT que terá de pagar.

Imposto de selo

Este é o imposto mais antigo do sistema fiscal português e incide sobre sobre os atos, contratos, documentos, títulos, livros, papéis e outros factos, previstos na Tabela Geral, que tenham ocorrido em Portugal e que estejam isentos de IVA.

Custos de solicitadoria

O serviço de solicitadoria é cobrado pelo solicitador que acompanha o processo (o solicitador é habitualmente indicado / aconselhado pelo Banco), para assegurar que os registos, documentos e escritura se encontram em conformidade. Os custos variam por cada solicitador.

Escritura

Esta é uma despesa que poderá incluir no IRS como despesa com o processo de compra e venda do imóvel. Não existe um valor fixo e depende dos emolumentos que são cobrados por cada cartório. Como valor indicativo, uma aquisição de 100.000 Euros, entre escrituras e registos, poderá custar entre 500 a 600 Euros.

Valor da Tributação - Atenção!

Para apurar o real lcro obtido com a venda do seu imóvel deverá ter em conta o valor que terá de pagar em impostos, conforme explicação anterior neste artigo. Trocando por miúdos, é após a dedução das despesas com o processo de venda do seu imóvel e o apuramento do valor a pagar às finanças que terá o valor real do lucro que obteve com venda da sua casa.

Para saber qual o valor exacto que ganhou com a venda de um imóvel não se esqueça de indicar estas despesas. Se ainda tem dúvidas sobre o que são as mais-valias leia o artigo "Mais-valias: saiba o que são e como se calculam", bem como o artigo "IRS: Mais-valias em imóveis e exclusão de tributação", onde pode encontrar alguns exemplos de como calcular mais-valias em diferentes casos.

A Calculadora de Mais-Valias Doutor Finanças

Esta ferramenta permite-lhe simular as suas mais-valias na venda de um imóvel, mas também o valor de imposto que irá pagar aproximadamente, caso não esteja isento. Calcule as suas mais-valias, aqui.

Se está a ponderar mudar de casa, o Doutor Finanças tem à sua disposição uma equipa de consultores com a missão de o ajudar a baixar os custos processuais do crédito habitação e a obter as melhores condições do mercado.

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.

Tome melhores decisões financeiras

O Doutor Finanças pode ajudar:

Novo Crédito Habitação

Encontre um crédito ajustado à sua carteira evite gastar milhares de euros em juros

Negociar Crédito Habitação Atual

Encontre melhores condições para o seu caso e poupe todos os meses

Seguros Vida e Não Vida

Encontre as coberturas de seguro adequadas às suas necessidades

Energia

Torne a sua casa mais eficiente, mais amiga do ambiente e poupe na fatura de energia

Vários

créditos

Junte os vários encargos num só e ganhe folga no orçamento mensal

A Sofia reduziu em mais de 40% na sua prestação

Saiba como podemos ajudar a poupar no seu crédito habitação

Bom dia,

no início de 2018 vendi um imóvel (HPP) por um valor superior ao de aquisição. Após amortizar o empréstimo, fiquei com um valor de mais valias para investir. Em meados desse ano, adquiri uma nova HPP. Para tal, utilizei metade do valor que havia “ganho” com a venda da antiga HPP para dar de entrada. Da restante metade, utilizei a maioria do valor para investir em obras na nova HPP adquirida.

Agora, surge-me uma dúvida que não consigo esclarecer em lado nenhum; segundo a alínea a) do n.º 5 do CIRS, …”o valor de realização, deduzido da amortização de eventual empréstimo contraído para a aquisição do imóvel, seja reinvestido na aquisição da propriedade de outro imóvel, de terreno para construção de imóvel e ou respetiva construção, ou na ampliação ou melhoramento de outro imóvel exclusivamente com o mesmo destino…”

Pergunto eu, o que é que pode ser considerado “melhoramento”???

Vejamos, as obras realizadas pelo empreiteiro (que só inclui mão de obra e tintas), vou colocar como melhoramento. Cozinha nova… também! E, os materiais/artigos, que realmente constituem melhoramentos para o HPP, mas foram comprados por mim (em lojas de materiais de construção/ estabelecimentos do género AKI/Leroy Merlin/Brico Depot/etc…, dos quais tenho faturas) e aplicados pelo empreiteiro? Refiro-me a sanitas, lavatórios, cabines de duche, bidés, móveis de WC, parafusos, silicones, cabos/fios, tomadas, interruptores, etc…???

Olá, João.

Provavelmente tudo isso conta (mas se quiser uma resposta vinculativa, só pedindo-a nas Finanças).

Apenas uma chamada de atenção – as faturas têm de fazer referência explícita ao imóvel a que se destinam. Tem de conseguir provar que correspondem efetivamente a melhorias que foram aplicadas na casa nova. Desconfio que muito desse material comprou-o com uma fatura simplificada – essas não deve poder deduzir, à partida.

Boa tarde João,

Estou na mesma situação que a sua, e após ida às finanças esclarecer essa e outras questões, foi me transmitido por esta, que as obras na nova HPP, não são consideradas como reinvestimento (algo que me preocupou e tenho tentado obter informações de outra forma).

Como transcreve o referido artigo, chamo a atenção para a palavra (ou) “ou na ampliação ou melhoramento de outro imóvel”, ou seja as 3 situações previstas para exclusão de tributação, não são cumulativas.

Esta foi a informação que me deram nas finanças.

Em relação às “obras” na nova HPP, desde que tenha as facturas com o seu NIF, em principio serão aceites pela AT, apenas e quando vender a nova HPP (no prazo máximo de 12 anos), consideradas como “Despesas e Encargos” do artigo 51º do CIRS.

O importante agora é, confirmar se de facto as obras na nova HPP são ou não consideradas reinvestimento.

Acho a observação da Sónia bastante pertinente.

Pessoalmente, para evitar esse equívoco, prefiro usar expressões como “ou A ou B” (não acumulativa) ou “A e/ou B” (acumulativa), sendo que, normalmente, a expressão “A ou B” tem, no meu entender uma correspondência a “e/ou”.

Agora, também não é menos verdade que, nessa mesma frase, houve o cuidado de usar um e ou (…terreno para construção de imóvel e ou respetiva contrução…), pelo que a interpretação não acumulativa talvez até faça sentido.

Mas, pessoalmente, não me parece que isso vá de encontro à vontade do legislador – o que interessa é que o dinheiro seja reinvestido noutra HPP. Se se comprar uma casa que precise de obras, porque não deveriam ambos os custos contar como reinvestimento nessa nova HPP?

Em qualquer caso, e porque a leitura é ambígua, pode valer a pena pedir uma informação vinculativa às Finanças para esclarecer a dúvida…

Deixo alguns exemplos, no mesmo artigo, em que o “ou” é usado com um sentido que pode ou não ser acumulativo:

5 – …transmissão onerosa de imóveis destinados a habitação própria e permanente do sujeito passivo ou do seu agregado familiar – Se for HPP do sujeito passivo e do seu agregado familiar, então já não tinha direito à isenção? Não faz sentido.

7 b) O sujeito passivo ou o respetivo cônjuge … se encontre, comprovadamente, em situação de reforma, ou tenha, pelo menos, 65 anos de idade – será que se estiverem os dois reformados, o ponto 7 já não se aplica? Ou então se estiverem reformados e com mais de 65 anos? Não faz sentido…

Isto apenas para dar alguns exemplos, claro…

Boa tarde Paulo,

Concordo consigo, e também não me parece correcto não ser viável o reinvestimento para obras na nova HPP, mas se observarmos o conteúdo completo do artigo, a redação, não está propriamente do lado do contribuinte, ainda que não seja essa a intenção do legislador:

a) O valor de realização, deduzido da amortização de eventual empréstimo contraído para a aquisição do imóvel, seja reinvestido na aquisição da propriedade de outro imóvel, de terreno para construção de imóvel e ou respetiva construção, ou na ampliação ou melhoramento de outro imóvel exclusivamente com o mesmo destino situado em território português ou no território de outro Estado membro da União Europeia ou do Espaço Económico Europeu, desde que, neste último caso, exista intercâmbio de informações em matéria fiscal;

…, ou na ampliação ou melhoramento de OUTRO IMÓVEL exclusivamente…

As 3 situações prevista no artigo, e que vai de encontro com o que me transmitiram nas finanças

1- reinvestimento na aquisição da propriedade de outro imóvel;

2 -reinvestimento na aquisição de terreno para construção de imóvel e ou respetiva construção; ou,

3 -reinvestimento na ampliação ou melhoramento de outro imóvel.

Concluo que o reinvestimento na ampliação ou melhoramento de outro imóvel (3), não se referia ao imóvel do reinvestimento na aquisição da propriedade de outro imóvel(1), mas sim a um imóvel já detido pelo contribuinte.

Tenho todo o interesse, em que as “obras” sejam consideradas reinvestimento, pelos motivos óbvios, de reduzir as mais valias, mas a nova redação do artigo 10º do CIRS (Lei n.º 82-E/2014 de 31 de Dezembro) é tão recente que, provavelmente, só agora comece a ser questionada.

De qualquer forma, agradeço a sua resposta e esperemos que o desfecho seja positivo para os contribuintes.

A nova redação já está em vigor há mais de 4 anos, essa questão já foi certamente colocada várias vezes (basta olhar para os comentários neste e noutros artigos semelhantes para ver a quantidade de pessoas que passa por esta situação todos os anos).

Quanto ao resto, mantenho a sugestão de entregarem um pedido de informação vinculativa às Finanças. Estive a consultar o portal das finanças e ainda não foi publicado nenhum com esta questão em particular…

Boa tarde Sónia,

A legislação que refiro no meu post (juntamente com outras explicações que já li sobre o assunto) levam-me a acreditar que as despesas com a nova HPP também entram como reinvestimento. Atenção que a legislação não refere “obras” mas sim “melhoramentos”. Esta também é a opinião do/a funcionário/a que me respondeu numa questão semelhante, que também coloquei através do eBalcão!

Nos balcões com atendimento presencial, no meu caso em concreto, infelizmente as informações que me deram, na maioria das vezes, não estava de acordo com a legislação!

Boa tarde,

Relativamente ao tema surgem-me 4 questões:

1) Relativamente aos custos com o IMT, IS, custos de solicitadoria e escritura, este são referentes:

a) à HPP comprada anteriormente;

b) à futura compra de HPP (reinvestimento);

c) ou a ambas?

2) Excluindo os custos dom as obras de manutenção (nos últimos 5 anos), os restantes custos podem ser apresentados independentemente do ano da sua liquidação?

Nota: no tema “IRS: Mais-valias em imóveis e exclusão de tributação” é mencionado “Encargos: encargos com a valorização do imóvel, realizados nos últimos 12 anos (e.g., obras)”. Afinal, são 5 ou 12 anos?

3) Em relação às despesas de obras de manutenção,

a) o que se entende por “devidamente comprovada e faturada”?

b) A própria fatura não serve de prova? Por exemplo, a compra do material e ser eu mesmo a realizar as obras de manutenção, a fatura dos materiais são inválidas para este efeito?

c) Há alguma categoria especifica no e-faturas para este tipo de faturas?

4) Havendo DOIS créditos inexados à hipotéca da HPP, crédito à habitação e um outro, e tendo ambos de ser liquidados para a venda da HPP, quais dos dois créditos podem ser utilizados para a redução das Mais-Valias? Ambos?

Obrigado.

Boa tarde,

Agradecemos o seu comentário.

Relativamente ao tema surgem-me 4 questões:

1) Relativamente aos custos com o IMT, IS, custos de solicitadoria e escritura, este são referentes:

a) à HPP comprada anteriormente;

b) à futura compra de HPP (reinvestimento);

c) ou a ambas?

2) Excluindo os custos dom as obras de manutenção (nos últimos 5 anos), os restantes custos podem ser apresentados independentemente do ano da sua liquidação?

Nota: no tema “IRS: Mais-valias em imóveis e exclusão de tributação” é mencionado “Encargos: encargos com a valorização do imóvel, realizados nos últimos 12 anos (e.g., obras)”. Afinal, são 5 ou 12 anos?

3) Em relação às despesas de obras de manutenção,

a) o que se entende por “devidamente comprovada e faturada”?

b) A própria fatura não serve de prova? Por exemplo, a compra do material e ser eu mesmo a realizar as obras de manutenção, a fatura dos materiais são inválidas para este efeito?

c) Há alguma categoria especifica no e-faturas para este tipo de faturas?

4) Havendo DOIS créditos inexados à hipotéca da HPP, crédito à habitação e um outro, e tendo ambos de ser liquidados para a venda da HPP, quais dos dois créditos podem ser utilizados para a redução das Mais-Valias? Ambos?

Obrigado.

Boa noite, tenho as mesmas dúvidas! Vão prestar esclarecimento?

Olá Sandra,

Parece-me que houve um lapso na resposta da Mariana, que transcreve apenas as questões, sem lhes dar resposta.

Já deixei as minhas respostas, espero que esclareçam as dúvidas…

Olá Gomes,

Parece-me que houve um lapso na resposta da Mariana, que transcreve apenas as suas questões, sem lhes dar resposta. Entretanto houve alguém que deixou uma questão em resposta a esta e me chamou a atenção para esse facto. Aqui ficam as minhas respostas e, desde já, um pedido de desculpas pelo lapso:

1) Os encargos a que se refere dizem respeito apenas ao imóvel que foi alienado, ou seja, a opção que indica como a)

2) Sim, os outros encargos podem ser apresentados independentemente do ano da sua liquidação. Tem é que ter consigo os comprovativos dos mesmos, naturalmente. Relativamente à questão entre os 5 ou 12 anos, a resposta está no artigo 51º do Código do IRS, que diz 12 anos na sua versão atual. Até 2015 este artigo referia um prazo de 5 anos, daí ainda se encontrarem vários locais que referem esse prazo. Mas atualmente, como referi, é de 12 anos.

3) Não há nenhuma categoria específica para este tipo de faturas no e-fatura. Quanto ao que se entende por “devidamente comprovada e faturada”, significa que deve ter consigo as faturas para as apresentar à AT, caso tal lhe seja requisitado (durante, pelo menos 5 anos após a declaração de IRS em que elas são mencionadas). Já tenho lido referências ao facto de que a AT exige a menção à morada do imóvel a que se destinam os materiais ou a obra.

4) A amortização do empréstimo não é considerada para redução das mais valias – estas são calculadas pela fórmula indicada no artigo e a existência de um empréstimo sobre o imóvel não tem qualquer influência. A amortização é tida em conta no cálculo do valor que é preciso reinvestir para se poder estar isento de tributação – para se ficar completamente isento de tributação sobre as mais valias, é preciso reinvestir um montante igual ao valor da venda do imóvel deduzido da amortização de eventual crédito habitação sobre o mesmo. Para este efeito apenas é tido em conta o crédito habitação (pois que tal é referido explicitamente pela lei), o outro não é considerado.

Bom Dia,

Penso em vender um apartamento que adquiri em 2005 por 90,000€ nunca fiz obras e vou pagar 5% à imobiliaria . Tenho a despesa do certificado energetico 320,00€ e da escritura+- 2000€.

Valor da venda 140,000€ .Nao tenho residencia fiscal em Portugal .(França) .

Qual seria o valor a pagar em mais valias se ainda o vender este ano. E não pretendo por hora adquirir mais nenhum imovel.

Aguardo a vossa resposta

Muito obrigado

Boa tarde Sandra,

Agradecemos a sua mensagem.

O Calculo das mais valias pode ser obtido usando a seguinte formula:

Mais-valia = Valor de venda – Valor de aquisição * Coeficiente monetário – Encargos – Despesas

Encargos: encargos com a valorização do imóvel, realizados nos últimos 12 anos (e.g., obras)

Despesas: despesas necessárias inerentes à aquisição e alienação (e.g., comissões de intermediação e IMT)

Estamos ao dispor,

Obrigada.

Boa noite

Tenho um apartamento que já não está alugado que pretendo vender.

O prédio vai ser pintado e os custos ascendem a 3000 euros.

Quando vender o aparlamento, poderei deduzir esta despesa no irs ?

Muito obrigada

Boa tarde Maria Sérgio,

De acordo com a legislação do calculo de imposto de mais valias, as obras de beneficiação podem ser deduzidas desde que estejam devidamente comprovadas e facturadas.

Estamos ao dispor

Boa tarde,

se existir uma mais-valia de ativos imobiliários e uma menos-valia em ativos mobiliários ambas inscritas no anexo G. O apuramento do saldo em sede de IRS entra em linha de conta com o apuramento da totalidade das duas rúbricas identificadas apesar de serem de natureza diferente?

Boa tarde Nuno,

Agradecemos a sua mensagem.

As rubricas são calculadas em separado e depois no apuramento total entram em linha de conta as duas.

Qualquer questão de futuro inteiramente ao dispor,

Obrigada.

Boa noite,

Vendi um imóvel e realizei reinvestimento parcial num novo, ambos HPP.

Para adquirir o novo imóvel recorri ao crédito habitação. Caso realize uma amortização do crédito, no prazo de 36 meses após a venda, este valor poderá ser incluído no valor reinvestido e assim reduzir as mais valias?

Muito obrigada

Paula

Boa tarde Paula,

Agradecemos a sua mensagem.

Se a amortização ocorrer num prazo de 36 meses, poderá deduzir esse valor de amortização no cálculo das mais valias considerando um valor de utilização de capitais próprios superior

Qualquer questão inteiramente ao dispor,

Obrigada.

Boa noite,

Após falecimento do nosso pai a minha mãe doou a parte dela de uma moradia aos 3 filhos.. um deles comprou a nossa parte, neste caso , o meu irmão deu 47.500 a mim e 47.500 ao outro irmão. Desse dinheiro eu vou reinvestir.. a minha duvida é se as despesas com escrituras, imposto de selo e afins posso inserir o valor no reinvestimento dos 47.500 para nao ter de pagar mais impostos? Ou seja, as despesas com a compra de uma casa tambem posso colocar na parte do reivestimento?

Obrigada pela ajuda!

Adriana Rodrigues

Boa tarde Adriana Rodrigues,

Agradecemos ao seu comentário.

De acordo com a legislação em vigor, as despesas com a aquisição da HPP podem ser deduzidas, desde que estejam devidamente facturadas e documentadas.

Obrigada.

Boa noite,

Vendi recentemente uma casa por um valor abaixo do patrimonial que consta na caderneta predial. Quando declarar a mais valia terei de considerar pelo valor que vendi ou pelo valor da caderneta?

Boa tarde Tania,

Agradecemos a sua mensagem.

Para cálculo das mais valias, deverá considerar o valor de compra e o valor de venda (declarados nas respectivas escrituras)

Aconselhamos a leitura do artigo que publicamos sobre esta temática, que poderão ajudar a esclarecer alguma dúvida que exista.

Estamos ao dispor para qualquer questão,

Obrigada.

Boa tarde,

Adquiri um apartamento em 2004 cujo valor da compra foi registado em 90.000€. Entretanto assumi, enquanto fiador, as responsabilidades de um crédito imobiliário de familiares, que por sua vez deixaram de pagar e a dívida entrou em incumprimento. Para tentar solucionar a situação decidi vender o meu apartamento (por 130.000€) já em 2018. A instituição de crédito aceitou a minha proposta de redução da dívida para 35.000€.

Como tinha o meu crédito à habitação para liquidar (86.000€ de um crédito de 120000€), não fiquei com capital para reinvestir num novo imóvel, pelo que decidi arrendar um apartamento.

Agora pergunto, em termos de tributação de mais-valias será que podemos deduzir este valor de 35.000€ que foi “investido” na dívida da qual era fiador?

Obrigado

Boa tarde Nuno,

Agradecemos o seu comentário.

De acordo com a legislação das mais valias, só se pode considerar reinvestimento se a finalidade for para habitação própria principal.

Estamos ao dispor para algum esclarecimento adicional que considere necessário,

Obrigada.

Bom dia

Vendi a minha HPP que detinha desde 2003 e adquiri uma outra em 2018. Após calculo das formulas vou ter certamente mais valias, todavia após aquisição no valor de 30.000€. Após aquisição e escritura da nova casa tive de pedir um empréstimo para obras no valor de 90.000€. PERGUNTA: Vou ter de pagar mais valias sobre o valor do empréstimo para obras mais os 30.000€?

Obr e cumprimentos

Pedro V

Boa tarde Pedro,

Agradecemos o seu comentário.

O valor de mais valias que terá liquidar junto da AT é referente ás mais valias que teve na venda deduzindo as despesas e o reinvestimento

que realizou para a nova casa que adquiriu. O empréstimo para obras para a nova casa deverá ser contabilizado para efeitos de mais valias

quando vender a sua actual casa.

Qualquer questão de futuro inteiramente ao dispor,

Obrigada.