Se está a pensar em aplicar o seu dinheiro, mas não sabe como começar a investir, não se preocupe. Não precisa de muito dinheiro, nem de dominar termos complicados e muito menos de se tornar um especialista na bolsa de valores.

O mais importante é entender os passos certos e segui‑los com calma. Investir pode estar ao alcance de qualquer pessoa que queira construir um futuro mais seguro e deixar o dinheiro trabalhar a seu favor.

Neste artigo, vamos guiá‑lo desde o zero: porquê investir, como preparar as suas finanças antes de dar o primeiro passo, como definir objetivos e, claro, como evitar erros comuns. No final, esperamos que tenha uma visão mais clara do que fazer e por onde começar.

E, se quiser um apoio extra, pode também descarregar o guia “Investir sem Medos”, onde tudo está explicado de forma mais visual e prática.

Porquê investir já?

Investir não é um luxo reservado para quem ganha muito dinheiro. É uma necessidade para qualquer pessoa que queira preparar o futuro.

Porque poupar não chega

Guardar dinheiro debaixo do colchão (ou parado na conta à ordem) parece seguro, mas, na prática, faz‑nos perder poder de compra ao longo dos anos.

Isto acontece por causa da inflação: os preços sobem, mas o valor do dinheiro fica igual. Um exemplo que lhe deve dizer muito: se hoje consegue comprar nove pães com 10 euros, mas daqui a alguns anos só conseguir comprar sete, o seu dinheiro “encolheu” sem sair do bolso.

Investir é a forma de contrariar a inflação

Investir permite que o seu dinheiro cresça ao longo do tempo e acompanhe ou supere a inflação. Mesmo pequenos montantes, aplicados com consistência, fazem diferença graças ao poder dos juros compostos (já lá vamos).

Investir é, no fundo, uma estratégia para cuidar do seu “eu” do futuro, seja daqui a cinco, 10 ou 30 anos.

Antes de investir: Organize a sua vida financeira

Antes de aplicar dinheiro em qualquer produto, é importante garantir que tem a sua vida financeira em ordem. Isto permite‑lhe investir com mais confiança e sem medo de precisar do dinheiro no pior momento possível.

Comece por fazer um orçamento

O orçamento é o mapa da sua vida financeira: mostra-lhe para onde vai o seu dinheiro todos os meses e quanto sobra para investir.

Se não sabe quanto gasta, é quase impossível saber quanto pode investir de forma consistente.

Com um orçamento simples, vai conseguir:

- Perceber onde pode cortar sem sacrificar a qualidade de vida;

- Definir metas realistas;

- Criar margem para investir todos os meses.

Para facilitar este trabalho, pode descarregar e preencher este modelo em Excel. Mas uma aplicação de telemóvel ou até um caderno servem para fazer o orçamento – o importante é registar tudo, com consistência.

Crie o seu fundo de emergência

Depois de fazer o orçamento e perceber quanto consegue poupar todos os meses, está na altura de construir algo essencial para quem quer investir: o fundo de emergência.

Pense nesta reserva de dinheiro como um “airbag financeiro”. Ninguém anda a pensar no acidente, mas, se acontecer, o impacto é muito menor.

Para que serve o fundo de emergência?

Serve para lidar com imprevistos sem estragar os seus investimentos.

Alguns exemplos comuns:

- Avaria do carro;

- Despesas médicas inesperadas;

- Perda do emprego;

- Fatura maior do que o esperado;

- Emergência familiar.

Sem este fundo, qualquer imprevisto pode obrigá‑lo a desfazer investimentos na pior altura, ou seja, quando estão a desvalorizar.

Com um fundo de emergência, mantém a tranquilidade e consegue deixar os seus investimentos crescer no longo prazo.

Quanto deve ter?

A regra geral é guardar o equivalente a 6 a 12 meses de despesas essenciais.

Se está a começar, não se assuste: não precisa de juntar tudo de uma vez. O importante é começar – mesmo que com pouco – e ir reforçando todos os meses.

Onde guardar o fundo de emergência?

Aqui, o objetivo não é ganhar dinheiro. É ter acesso rápido ao dinheiro sempre que precisar.

Por isso, deve escolher opções simples e seguras, como:

- Depósitos a prazo mobilizáveis;

- Contas poupança com resgate rápido;

- Certificados de aforro (atenção: só pode levantar o dinheiro após os primeiros três meses).

O fundo de emergência não deve ser investido em produtos com risco ou com grande volatilidade.

Defina os seus objetivos financeiros (montantes e prazos)

Antes de escolher onde investir, é essencial saber para que está a fazê-lo. Sem objetivos claros, é mais difícil manter o foco e perceber se está no caminho certo.

Ao definir os seus objetivos, está a responder a três perguntas fundamentais:

- O que quero atingir?

- Quanto preciso?

- Em quanto tempo quero lá chegar?

Estas respostas vão ajudá‑lo a decidir quanto investir, que tipo de produtos escolher e qual o nível de risco que faz sentido para si.

Objetivos de curto prazo

Normalmente têm um horizonte até 3 anos.

Exemplos:

- Fazer uma viagem;

- Criar um fundo de emergência;

- Comprar um computador novo.

Tipos de produtos indicados:

Nestes casos, o mais importante é manter o dinheiro seguro e com acesso rápido, mesmo que o retorno seja baixo.

Objetivos de médio prazo

Entre 3 a 10 anos.

Exemplos:

- Dar entrada para comprar casa;

- Financiar estudos;

- Fazer uma mudança de carreira.

Produtos que podem fazer sentido:

- Fundos mistos (obrigações + ações);

- Obrigações;

- Plano Poupança Reforma (PPR), dependendo do perfil e das condições do produto.

Neste caso, já pode assumir algum risco, porque tem tempo para recuperar eventuais oscilações.

Objetivos de longo prazo

Mais de 10 anos.

Exemplos:

- Preparar a reforma;

- Criar liberdade financeira;

- Construir património para a família.

Produtos normalmente adequados:

- Ações;

- Exchange-Traded Funds (ETF);

- Fundos de ações;

- Fundos imobiliários / Real Estate Investment Trusts (REIT);

- PPR com perfil dinâmico.

Quanto mais longo for o prazo, maior a tolerância ao risco, porque o tempo ajuda a “aplanar” as quedas e a beneficiar do crescimento dos mercados.

Exemplo de um objetivo bem definido

- Objetivo: Pagar estudos de um filho dentro de 12 anos

- Montante necessário: 15.000 euros

- Prazo: 12 anos

- Estratégia sugerida: Investimentos com potencial de crescimento, como fundos diversificados ou ETF, reforçados mensalmente.

Quando os objetivos estão bem definidos, torna-se muito mais fácil fazer escolhas: evitar produtos que não se alinham com o seu perfil e manter uma estratégia consistente ao longo do tempo.

Conheça o seu perfil de investidor

Depois de definir os seus objetivos, há uma pergunta essencial: “Que nível de risco consigo suportar sem perder o sono?” É isso que o seu perfil de investidor revela.

O perfil de investidor ajuda a perceber quanto risco faz sentido assumir, quais os produtos mais adequados para si e como deve construir a sua carteira. Não existe um perfil melhor do que outro; existe o perfil certo para a sua situação.

Porque é tão importante conhecer o seu perfil?

Quando investe sem ter noção do seu perfil, corre dois riscos:

- Assumir risco a mais e ficar ansioso com oscilações normais do mercado.

- Assumir risco a menos e acabar com retornos muito baixos, que podem não ajudar a atingir os objetivos.

Saber o seu perfil é como ter um GPS para os investimentos: evita atalhos perigosos e dá‑lhe segurança para seguir o caminho certo.

Os perfis mais comuns

Perfil defensivo

- Valoriza a segurança acima de tudo.

- Prefere produtos mais estáveis, mesmo que isso signifique um retorno mais baixo.

- Exemplos de produtos típicos: Depósitos a prazo, certificados de aforro, seguros PPR.

Perfil moderado

- Procura equilíbrio entre segurança e crescimento.

- Aceita algum risco, desde que controlado.

- Exemplos: Fundos mistos, ETF globais, obrigações.

Perfil dinâmico

- Tolera oscilações no curto prazo para tentar ganhar mais no futuro.

- Tem maior conforto com risco e está habituado a acompanhar o mercado.

- Exemplos: ETF de ações, fundos de ações, ações individuais.

Perfil arrojado

- Não se assusta facilmente com quedas temporárias.

- Procura retornos altos e aceita maior volatilidade.

- Exemplos: Ações de crescimento, tecnologia, mercados emergentes, criptoativos.

Se quiser conhecer melhor cada tipo de ativo, veja o guia “Investir sem Medos”.

Como descobrir o seu perfil de investidor?

A forma mais simples é fazer um teste: o Simulador de Perfil de Investidor do Doutor Finanças permite-lhe perceber onde se enquadra e que tipo de estratégia pode seguir com apenas oito perguntas rápidas.

Antes de fazer o seu primeiro investimento, dedique dois ou três minutos ao teste. Pode poupar-lhe muitos sustos e dinheiro no futuro.

Recomendações‑chave para investir com segurança

Começar a investir é importante, mas fazê‑lo com segurança é ainda mais. Há princípios simples que ajudam a evitar erros caros e a construir uma base sólida para o futuro. Pense neles como as “regras de ouro” do investidor iniciante.

1. Invista apenas no que entende

Se não percebe um produto, não invista nele, mesmo que alguém diga que “é uma grande oportunidade”.

Quando não entendemos o que estamos a comprar, é mais difícil manter a calma quando o mercado oscila. E isso leva a decisões impulsivas, que muitas vezes resultam em perdas.

Dica prática: Antes de investir, tente explicar o produto em voz alta, como se estivesse a ensinar alguém. Se não conseguir explicar, é sinal de que precisa de aprender mais antes de avançar.

2. Diversifique a carteira

Não coloque todos os “ovos no mesmo cesto”. É uma frase repetida, mas continua 100% verdadeira no mundo dos investimentos.

A diversificação reduz riscos. Significa distribuir o dinheiro por diferentes tipos de ativos, setores, países ou até plataformas. Assim, se um deles estiver a desvalorizar, outro pode estar a compensar.

Exemplo simples: Em vez de investir tudo num único ETF ou ação, pode distribuir entre:

- ETF globais;

- Fundos diversificados;

- Uma pequena percentagem de obrigações;

- E manter liquidez para oportunidades

3. Reveja a sua carteira regularmente

Os seus objetivos mudam, a sua vida muda e os mercados também. Por isso, faz sentido rever os seus investimentos de tempos a tempos:

- Ajustar percentagens;

- Reforçar produtos que fazem sentido;

- Reduzir exposição onde o risco ficou maior do que o previsto;

- Voltar à estratégia inicial, caso a carteira tenha “derivado” demasiado.

Esta ideia é mais simples do que parece. Imagine que, tendo em conta o seu perfil de investidor, decidiu que a sua carteira (ou seja, o conjunto de investimentos) é composta por 60% de ações e 40% de obrigações.

Começa com 1.000 euros:

- 600 euros em ações

- 400 euros em obrigações

No início, está tudo certo. Mas imagine que um ano depois:

- As ações valorizaram e agora valem 750 euros;

- As obrigações ficaram iguais: 400 euros.

A sua carteira vale agora 1.150 euros, só que o peso dos ativos já não é 60/40, mas sim:

- Ações: 750 / 1.150 = 65%

- Obrigações: 400 / 1.150 = 35%

Para voltar ao plano original, teria de ter:

- 690 euros de ações (60% de 1.150 euros)

- 460 euros de ações (40% de 1.150 euros)

Pode reequilibrar a carteira de duas formas:

- Caso invista regularmente e, dado que a diferença ainda não é grande, pode simplesmente parar temporariamente de comprar ações e concentrar o investimento em obrigações até equilibrar.

- Ou pode vender 60 euros de ações e usar o dinheiro para comprar obrigações.

Se optar pelo primeiro método, estará a seguir uma estratégia de vender em alta e comprar em baixa, de uma forma natural. Mas esta opção tem uma desvantagem importante: terá de pagar impostos sobre as mais-valias e eventuais comissões de venda.

4. Mantenha a consistência e a paciência

Investir é uma maratona, não um sprint. Não é preciso acertar no melhor momento para investir – isso é praticamente impossível mesmo para investidores profissionais.

O que realmente funciona é:

- Investir regularmente;

- Manter a estratégia;

- Não entrar em pânico com quedas temporárias;

- Deixar o efeito do tempo e dos juros compostos fazer o seu trabalho.

Os grandes resultados aparecem ao longo de anos, não de dias.

Como construir uma carteira de investimentos passo a passo

Agora que já sabe porque investir, tem o orçamento feito, criou o seu fundo de emergência, definiu objetivos e descobriu o seu perfil, está finalmente pronto para construir a sua carteira de investimentos.

A boa notícia é que não precisa de complicar. Uma boa carteira está alinhada com os seus objetivos, com o seu perfil e consegue manter ao longo do tempo.

Vamos por partes.

1. Escolher a alocação (percentagens)

A alocação é simplesmente decidir que percentagem do seu dinheiro vai para cada tipo de ativo.

Mais do que os produtos específicos, é a alocação que determina a quantidade de risco que está a assumir.

Exemplo simples:

- 60% em ações / ETF

- 30% em obrigações / fundos mistos

- 10% em liquidez (dinheiro disponível)

Se tiver um perfil mais conservador, pode reduzir ações e aumentar obrigações.

Se tiver um perfil mais dinâmico, pode fazer o contrário.

2. Avaliar custos: Não ignore esta parte

Uma carteira pode perder muito rendimento apenas por causa de comissões. Por isso, antes de investir, verifique:

- Comissões de transação;

- Comissões de gestão (fundos e PPR);

- Spreads (o custo invisível entre o preço de compra e o preço de venda em bolsa);

- Custos de manutenção da conta ou plataforma.

Mesmo diferenças pequenas (como 0,5%) podem ter impacto grande ao longo dos anos.

Dica: As plataformas digitais costumam ser mais baratas, mas verifique sempre a segurança e a regulamentação.

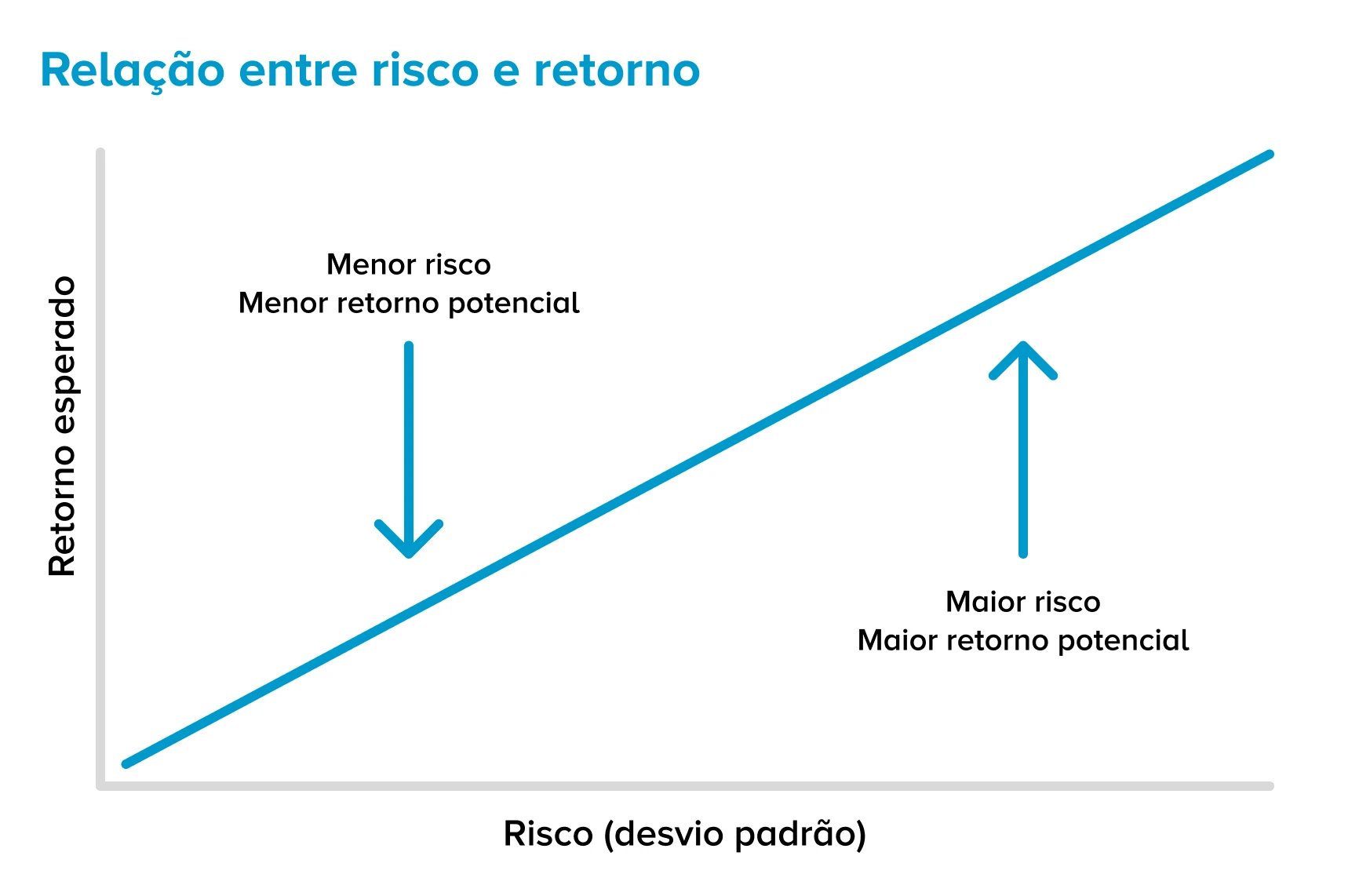

3. Entender risco e retorno

Não é preciso dominar estatística, gráficos ou fórmulas. Esta é a ideia essencial:

- Maior risco = possibilidade de maior ganho, mas também de maior perda.

- Menor risco = retorno mais estável, mas geralmente mais baixo.

Não há investimento perfeito. O objetivo é encontrar o equilíbrio certo para si.

Quando construir a sua carteira, pergunte-se:

- “Estou confortável se descer 10% ou 20% num ano?”

- “Consigo manter o investimento sem entrar em pânico?”

Se a resposta for “não”, provavelmente está a assumir risco a mais.

4. Reforçar a carteira regularmente

A consistência é uma das maiores forças de um investidor. Reforçar todos os meses – mesmo com pouco dinheiro – ajuda a:

- Suavizar oscilações do mercado;

- Reduzir stress;

- Criar disciplina;

- Tirar máximo partido dos juros compostos.

Pense nisto como “pagar primeiro ao seu futuro”. Ou seja, no início do mês, da mesma forma que paga a prestação do crédito ou a conta da eletricidade, dedique logo uma fatia do seu ordenado ao investimento. Se, pelo contrário, esperar pelo fim do mês para investir, o mais provável é que já sobre pouco ou nada.

5. Rever e ajustar quando necessário

A sua carteira não precisa de mudanças constantes, mas deve ser revista quando:

- Os objetivos mudam;

- A percentagem de cada ativo se afasta muito do plano inicial;

- Há alterações importantes na sua vida (ex.: casamento, filhos, mudança de emprego).

Para a maioria das pessoas, uma revisão por ano é suficiente.

Como começar a investir com pouco dinheiro

Uma das maiores ideias erradas sobre investir é pensar que é preciso ter muito dinheiro para começar. Hoje, graças às plataformas digitais e à existência de vários tipos de produtos, é possível começar com valores muito baixos.

Algumas corretoras online permitem, por exemplo, que compre uma fração de uma ação por um euro. Mesmo sem casos tão extremos, é possível conseguir começar a investir em vários ativos com algumas dezenas de euros. Só para dar um exemplo, os certificados de aforro têm um mínimo de 100 euros para subscrição inicial e 10 euros para reforços.

Isto significa que o mais importante não é o montante inicial, mas sim o compromisso de começar e criar o hábito de investir.

Use as transferências automáticas a seu favor

Uma das maneiras mais eficazes de criar o hábito de investir é automatizar o investimento.

Com a ativação do débito direto ou uma transferência automática mensal, consegue:

- Investir sem esforço;

- Evitar esquecer-se;

- Resistir à tentação de gastar o dinheiro;

- Criar consistência (que é meio caminho andado para o sucesso).

O poder dos juros compostos

Os juros compostos são um dos conceitos mais importantes para quem está a começar. Em termos simples, trata-se de ganhar juros sobre juros.

Ou seja, o dinheiro cresce não só pelo que investe, mas também pelos ganhos acumulados ao longo do tempo. Quanto mais tempo mantiver o dinheiro investido, maior será o efeito “bola de neve”.

Exemplo muito simples:

Se investir 25 euros por mês com um retorno médio de 5% ao ano:

- Ao fim de 10 anos, terá cerca de 3.800 euros;

- Após 20 anos, terá cerca de 10.000 euros;

- Decorridos 30 anos, terá mais de 20.000 euros.

Tudo isto apenas com pequenas contribuições mensais.

Reforços regulares: O hábito vale mais do que o timing

Muitas pessoas ficam paralisadas à espera do “melhor momento” para investir. Mas esse momento é impossível de prever, mesmo para profissionais.

O mais eficaz é investir regularmente, independentemente de o mercado estar a subir ou a descer.

Isto tem várias vantagens:

- Reduz stress;

- Evita decisões emocionais;

- Suaviza oscilações;

- Aproveita oportunidades automaticamente;

- Constrói disciplina, mês após mês.

A maior parte das pessoas obtém melhores resultados com reforços automáticos do que tentando adivinhar o mercado.

Erros a evitar ao começar a investir

Quando estamos a começar a investir, é normal sentir entusiasmo, mas também alguma insegurança. A boa notícia é que muitos dos erros cometidos pelos iniciantes são fáceis de evitar quando sabemos o que procurar.

Aqui ficam os mais comuns (e como se proteger de cada um deles).

1. Investir sem perceber no que está a investir

Este é, provavelmente, o erro mais perigoso.

Se não sabe como um produto funciona, o que o faz subir ou descer e que riscos tem, é muito fácil entrar em pânico à primeira queda – ou, pior, cair numa “moda do momento” sem perceber o que está por trás.

Como evitar:

- Comece por produtos simples e com quantias baixas.

- Leia bem as fichas informativas dos produtos.

- Verifique a reputação e a situação legal do vendedor ou intermediário.

- Analise o histórico do produto.

2. Investir sem objetivos claros

Sem objetivos, tudo parece urgente e nada parece suficiente. Muitas pessoas compram investimentos “porque sim”, ou porque alguém disse que está a dar bons resultados.

O problema é que, sem um horizonte temporal definido, a probabilidade de vender na altura errada aumenta.

Como evitar:

- Defina prazos: curto, médio ou longo prazo.

- Estabeleça montantes específicos.

- Escolha produtos alinhados com esses objetivos.

3. Seguir modas ou conselhos aleatórios

É comum ver pessoas a investir porque “toda a gente está a falar” de determinado ativo. Podem ser ações que dispararam recentemente, ETF que ficaram populares no TikTok ou até criptoativos que prometem ganhos rápidos.

O problema é que quem investe num produto por causa da moda costuma sair desiludido e com menos dinheiro. Mesmo que o ativo em causa seja totalmente legítimo, pode não fazer sentido para si neste momento.

Como evitar:

- Foque-se na sua estratégia, não nas tendências.

- Se toda a gente está a correr para um produto… pergunte-se porquê.

- Lembre-se de que o investimento mais seguro é aquele que percebe.

4. Não diversificar a carteira

Colocar todo o dinheiro no mesmo sítio é um risco grande. Se investe todo o seu dinheiro numa única ação, num único ETF ou num único tipo de produto, o impacto de uma queda é muito maior.

Como evitar:

- Combine diferentes tipos de ativos.

- Use ETF globais, fundos de investimento ou PPR compostos por diferentes classes de ativos para diversificar automaticamente.

- Distribua entre ações, obrigações, liquidez, imobiliário ou fundos (dependendo do perfil).

5. Não ter um fundo de emergência antes de começar

Sem um fundo de emergência, qualquer imprevisto pode obrigá-lo a vender investimentos na pior altura possível, nomeadamente numa queda de mercado. Este é um erro simples de evitar, mas que faz toda a diferença na tranquilidade de quem investe.

Como evitar:

- Tenha 6 a 12 meses de despesas essenciais em produtos seguros e líquidos.

- Só depois invista em ativos com risco.

6. Comprar caro e vender barato (decisões movidas pela emoção)

É natural: quando o mercado sobe, parece uma boa ideia entrar. Quando cai, apetece sair para não perder mais.

O problema é que este padrão é exatamente o oposto do que deve fazer se pretende ganhar dinheiro com os investimentos.

Como evitar:

- Invista de forma regular e automática.

- Evite tomar decisões nos dias de maior euforia ou maior medo.

- Lembre-se: investir é um plano de longo prazo.

7. Esperar resultados rápidos

Se procura enriquecer de um dia para o outro, investir não é o caminho. É normal o mercado subir e descer. Fazer uma aposta de risco e ganhar algum dinheiro de repente não é difícil – basta ter alguma sorte. Mais fácil ainda é perder tudo o que ganhou logo a seguir por fazer mais um investimento com um grau de risco ou horizonte temporal desajustado.

Os grandes resultados aparecem com tempo, paciência e consistência.

Como evitar:

- Pense em anos, não em dias.

- Foque-se no progresso, não no lucro imediato.

- Acredite nos juros compostos – demoram algum tempo a fazer a diferença, mas são bem mais poderosos do que parecem.

Começar pequeno, mas começar já

Se chegou até aqui, já deu o passo mais importante para começar a investir: procura informação antes de agir, e isso coloca‑o à frente da maior parte das pessoas.

Ao longo deste artigo, vimos que:

- Investir é essencial para não perder poder de compra;

- Organizar o seu dinheiro (orçamento + fundo de emergência) é a base;

- Definir objetivos ajuda a escolher os produtos certos;

- O seu perfil de investidor é o guia para a escolha de ativos e da sua alocação;

- Princípios simples, como diversificar e investir com consistência, fazem uma enorme diferença;

- Mesmo com pouco dinheiro, é possível começar e crescer a partir daí.

Se aplicar estes passos com calma e disciplina, está no caminho certo para construir um futuro financeiro mais seguro e tranquilo. E o tempo é o seu maior aliado.

Quer aprofundar? Aprenda na Academia Doutor Finanças

Se quer dar o próximo passo com confiança, a Academia Doutor Finanças tem cursos pensados exatamente para quem quer aprender a investir sem complicações.

Nestas formações online, vai encontrar explicações simples, exemplos reais, exercícios práticos e apoio estruturado para transformar teoria em ação.

Perguntas frequentes

Não. Hoje é possível começar com valores muito baixos (por exemplo, 10 euros), dependendo da plataforma e do produto. O mais importante é criar o hábito e investir de forma consistente.

Não. O fundo de emergência vem sempre primeiro. Ele protege-o de imprevistos e evita que tenha de vender investimentos na pior altura possível.

Para a maioria das pessoas, investir aos poucos e regularmente é mais simples e eficaz. Ajuda a manter a disciplina e a reduzir o impacto das oscilações do mercado.

Depende de três fatores: os seus objetivos, o seu prazo e o seu perfil de investidor. Produtos simples, como ETF globais, fundos diversificados ou PPR, costumam ser boas portas de entrada.

Sim. Oscilações são normais, especialmente em investimentos ligados à bolsa. O importante é não tomar decisões impulsivas e manter o foco no longo prazo.

Sim, especialmente em produtos com risco. Mas ao diversificar, investir com consistência e manter o longo prazo, reduz muito essa probabilidade.

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.

?")