Janeiro é o mês dos começos, marca o começo ano e o começo de um novo ciclo. Neste momento, as resoluções de ano novo são comuns a muitas famílias e envolvem, por norma, objetivos que afectam as finanças pessoais.

Aproveite que 2020 está a começar e comece já a trabalhar para melhorar as suas finanças pessoais. Com a ajuda deste artigo, fique a conhecer 10 formas essenciais e eficazes de poupar que pode utilizar em 2020.

1. Transfira o seu crédito habitação

Nos últimos anos as taxas de juros caíram bastante. Se já possui um crédito habitação, com a Euribor em valores negativos desde 2015, certamente que sentiu a diferença na sua prestação mensal. À descida da Euribor acresce o facto de os bancos terem voltado a conceder crédito habitação com condições mais favoráveis para o cliente, nomeadamente spreads mais baixos.

Aproveitando este dinamismo do mercado é possível obter melhores condições, com a transferência do seu crédito habitação. Atente no exemplo abaixo e verifique a poupança conseguida.

Valor em Dívida: €130.000

Prazo Remanescente: 30 anos

Spread Anterior: 2,75%

Novo Spread (após transferência): 1%

Potencial poupança: 41.349,6€ ( 1.378,32€ por ano!)

Com base neste caso, ao transferir o crédito habitação, conseguirá baixar o spread em 1.75 pontos percentuais. Ou, seja conseguirá poupar em juros ao longo dos próximos trinta anos mais de 41.349,6€. Isto equivale a uma prestação cerca 115€ mais baixa em média, ou uma poupança de 1.378,32€ por ano! Conheça aqui todos os pormenores deste caso real.

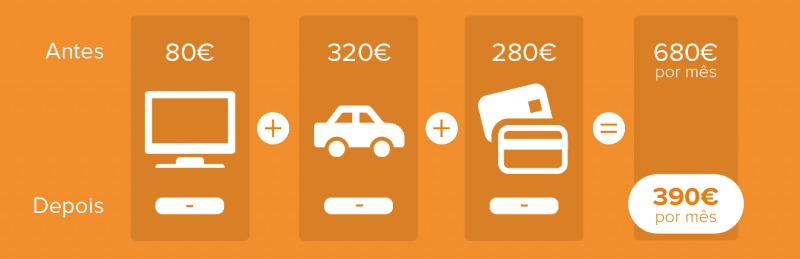

2. Consolide os seus créditos

Se tem vários créditos, como por exemplo um crédito automóvel, um crédito para o seu computador e ainda um crédito pessoal que fez para as férias, saiba que pode ganhar dinheiro se juntar todos os crédito num só através da consolidação de créditos.

Trata-se de uma forma de poupança imediata, uma vez que os encargos mensais com créditos diminui. A longo prazo, se a taxa de juro for inferior à média das taxas de todos os créditos que tinha anteriormente e se com a poupança mensal conseguir ir amortizando, a poupança será ainda maior.

3. Utilize o plano de entregas na sua poupança

No Doutor Finanças uma das regras fundamentais é “pague-se a si próprio em primeiro lugar”. O que queremos é dizer é que deve encarar a poupança como um pagamento que faz a si próprio, tal como assume o compromisso de pagar a água, a luz e o gás. Esta poupança deve ser feita logo no início do mês e não com o que sobra mensalmente. Para ajudar nesta tarefa os bancos dispõem de um serviço, que facilita esta tarefa e que automaticamente, no dia estipulado por si, transfere um determinado montante para a sua poupança. Assim, não vai ter desculpas para não poupar

4. Controle os seus gastos e receitas

Organizar as finanças pessoais nem sempre é tarefa fácil.

Existem disponíveis várias ferramentas e aplicações que nos ajudam a fazer esse controlo, como por exemplo, o Boonzi, que permite que a tarefa fique mais facilitada. Esta é uma aplicação informática que o ajuda manter as suas finanças em ordem, dando conhecimento em tempo real da sua situação financeira em detalhe, dos seus hábitos de consumo e do estado das suas poupanças ou até definir objetivos mensais a tingir.

Consulte este artigo e saiba porque é que recomendamos que faça a gestão dos seu orçamento com o Boonzi

5. Negoceie as suas dívidas

Sente que os seus créditos vão comprometer as suas finanças em 2020? A solução pode estar na negociação dos mesmos.

O eBook do Doutor Finanças podem ajudá-lo a renegociar prazos, taxas e a obter as melhores condições com as entidades credoras uma a uma. Dependendo de caso para caso, ao renegociar os créditos é possível chegar a poupanças em mensalidades na ordem do 60%.

6. Faça uso dos débitos directos

Para além de pouparem tempo e trabalho, os débitos directos são ótima ferramenta para manter as contas em dia. Se o valor das suas despesas fixas for debitado directamente da sua conta evitará eventuais esquecimentos e consequentes taxas adicionais ou coimas a serem cobradas. Contudo, sugerimos que continue a conferir as suas faturas e extratos bancários.

Leia ainda: Como pode poupar no envio da fatura eletrónica e no débito direto

7. Analise os seus seguros

Identifique as suas necessidades e faça uma análise das apólices que já possui. Só após uma análise adequada dos riscos que pretende cobrir será possível encontrar o seguro ideal para si. O Doutor Finanças dispõe de uma equipa de profissionais especializados para o ajudar a encontrar o seguro que melhor se adequa às necessidade do cliente, ao mesmo tempo que evita burocracias e custos processuais.

Leia ainda: Como poupar nos seguros associados ao crédito habitação

8. Fale de finanças em família

Falar de finanças a dois e/ou em família é fundamental para o equilíbrio do orçamento. É necessário que sejam discutidos os gastos e as receitas, bem como as prioridades de cada membro da família. Se existirem cortes ou ajustes a fazer todos deverão participar de uma forma justa, uma vez que no final das contas todos vão beneficiar.

Saiba mais sobre a importância de falar de finanças em casal e conheça algumas questões que devem ser discutidas.

Leia ainda: 5 razões porque deve investir na sua educação financeira

9. Poupe para realizar os seus sonhos

Da mesma forma que é importante poupar para construir um fundo de emergência e ter uma bolsa financeira para alguma eventualidade, também é importante que alguma dessa poupança sirva para fazer algo que lhe dê prazer. Seja um jantar num restaurante onde sempre quis ir, uma viagem ou para algo que sempre sonhou ter. Equilibrar as suas finanças, conhecer a fundo as suas receitas vai fazer com que tome melhores decisões financeiras e ao mesmo tempo consiga realizar sonhos e atingir objetivos que pensava não serem possíveis.

10. “Não deixe para amanhã a poupança que pode começar já hoje”

Não utilize desculpas para deixar esta tarefa para depois. É certo que o ano ainda mal começou, mas nunca é cedo para começar a sua poupança. Lembre-se, quanto mais cedo organizar o seu orçamento e começar a poupar dinheiro, mais cedo vai recolher os frutos desse esforço e quem sabe o Natal de 20 não vai ser mais recheado de presentes ou a passagem de ano não vai ser no sitio que sempre sonhou.

Atrasar a sua poupança significa que está a atrasar os seus sonhos, por isso “não deixe para amanhã o que pode fazer já hoje”.

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.