Aproveitei o facto da minha filha querer um telemóvel para a desafiar a gerir dinheiro. Com 12 anos incentivei a minha filha a ganhar os seus primeiros tostões e a conseguir comprar um bem (que na sua perspetiva era de primeira necessidade). Pelo caminho, aprendeu a gerir uma conta, fez um crédito e percebeu a magia dos investimentos.

Contexto: a minha filha queria muito comprar um telemóvel. Há meses que o pedia. Mas, como em tudo na vida, as coisas não caem de mão beijada.

Aproveitei esta sua urgência para a “obrigar” a mergulhar, sem dor, nas finanças pessoais. O meu objetivo? Ajudá-la a lidar com o dinheiro de forma descomplicada. Nada melhor do que usar uma vontade dela para a levar a pôr a mão na massa, numa altura em que o seu risco é em tudo controlado (por mim).

Leia ainda: Gosta de Marshmallows? Nem imagina o impacto que têm na sua vida…

Incentivar o empreendedor que há dentro deles

Com 12 anos, a minha filha ganhou dinheiro na sua primeira aventura pelo mundo do empreendedorismo.

Nos últimos meses, a minha filha pediu, por diversas vezes, um telemóvel novo. Aproveitei este seu desejo para lhe transmitir algumas bases de empreendedorismo. Como? Reuni alguns objetos usados e disse-lhe que podia comprar o telemóvel com o dinheiro da venda desses objetos.

Para facilitar estas vendas, disse-lhe para instalar o OLX, acompanhei-a na criação de conta e explorámos a aplicação. Tratou dos anúncios, estipulou preços e fez toda a gestão. Regra: tinha tudo de passar por mim, antes de publicar ou responder a qualquer interação.

Além disso, se vendesse produtos que eram meus, tinha de me pagar uma comissão de 20%. O dinheiro é-me indiferente, mas pretendia ensinar-lhe que os artigos possuem um custo e incentivá-la a preferir vender primeiro artigos dela.

Este processo exigiu que ela fizesse um “estudo de mercado”: que outros anúncios existiam, como é que são feitos estes anúncios, que preocupações devia ter, entre outras questões.

Leia ainda: 4 desafios para ajudar os seus filhos a poupar

Expectativa vs realidade: O mundo do empreendedorismo

No primeiro anúncio, a Margarida cometeu um erro: o preço que definiu. Focou-se no dinheiro que queria ganhar e não no valor “real” do que estava a vender, que eram uns ténis meus.

Mostrou-me as contas que fez e fiquei surpreendido por ter definido um custo pelo trabalho de tirar fotos e publicar. Com 12 anos já valoriza o seu tempo – algo que não esperava!

Infelizmente, recebeu a má notícia de que o preço é definido pelo mercado: expliquei-lhe que ia ter dificuldade em vender os ténis enquanto houvesse semelhantes à venda por um preço inferior.

Antes de publicar o anúncio, ajudei-a a melhorar as fotos e o texto da descrição, para que incluísse palavras e expressões que as pessoas que procuram aquele produto vão usar nas suas pesquisas.

No dia seguinte surgiu ultra-excitada com o número de visualizações ao anúncio, mas depressa desmoralizou por não receber contactos. Uma semana depois expliquei-lhe que teria de diminuir o preço gradualmente, até as visualizações se transformarem em contactos.

Foi fazendo ajustes ao valor e, passados uns dias, recebeu o seu primeiro contacto. Conseguiu concretizar a sua primeira venda por 17 euros. Foi o primeiro rendimento proveniente do seu trabalho. (Na verdade ganhou os seus primeiros 13,6 euros, porque eu fiquei com os meus 20%.)

Foi o gatilho certo para se sentir motivada a vender mais produtos. Aprendeu a analisar a concorrência, a definir preços, a pensar em como é que as pessoas pesquisam, a negociar e até a ser menos “introvertida”.

O desejo por um telemóvel transformou-se no primeiro negócio da sua vida e numa lição de empreendedorismo.

Mas não ficámos por aqui. Aproveitei o seu entusiasmo para ir criar mais um desafio.

Leia ainda: 8 formas de ensinar as crianças a tomar decisões financeiras

Poupar ou gastar: Como os ajudar nesta gestão?

Incentivo a Margarida a gerir o seu dinheiro desde os quatro anos, tendo aumentado a complexidade dos desafios ao longo dos anos. Começámos pelo “básico” do mealheiro e as idas ao supermercado (obrigando-a a gastar do seu dinheiro), passando pela gestão de uma semanada, com registo das entradas e saídas.

Agora, aos 12 anos queria responsabilizá-la ainda mais na gestão do seu dinheiro e aproximá-la do mundo dos adultos: pagamento com cartão (em vez de dinheiro físico) e uma conta bancária. Problema: os bancos com que trabalho não disponibilizam cartões para crianças com 12 anos.

Contudo, falaram-me de um produto da Revolut, que respondia a esta minha “necessidade”. O Revolut<18 permitia não só ter um cartão de débito normal, mas também uma aplicação facilita a gestão do pagamento das mesadas, permite definir objetivos de poupança e criar desafios “pagos”.

Depois de explorar um pouco esta solução, criei uma conta para a Margarida e foi a partir desse momento que se abriu um universo de novas possibilidades.

Através da aplicação da Revolut, a Margarida criou objetivos, nomeadamente o valor que precisava para comprar o telemóvel. Além deste, criou um outro. A aplicação permite “congelar” os valores que colocamos por objetivos. Ou seja, o valor que é colocado no objetivo A não fica disponível para gastarmos no dia-a-dia (embora seja possível retirá-lo desse objetivo).

Isto ajuda as crianças a diferenciarem o fundo de maneio das poupanças. E, mais do que isso, ajuda-as a criar hábitos e a gerir efetivamente o seu dinheiro.

Através desta aplicação conseguimos que a Margarida faça uma gestão proativa do seu dinheiro, que ganhe bons hábitos, mas também que cometa erros. E sempre sob vigilância. Recebo uma notificação sempre que ela faz uma compra com o cartão.

Estavam reunidas todas as condições para a Margarida conseguir juntar o dinheiro para o telemóvel. Contudo, a vida encarregou-se de lhe criar um obstáculo.

O desejo de ter um telemóvel novo transformou-se numa urgência: o seu deixou de funcionar. O tempo que teve para juntar o dinheiro que precisava não tinha sido suficiente. E agora?

Leia ainda: Como poupar ao longo da vida: Um guia para miúdos e graúdos

O primeiro crédito. Aos 12 anos

Entre o dinheiro que conseguiu amealhar, com as vendas no OLX, e outras receitas que foi conseguindo arrecadar, a Margarida tinha 58 euros. Faltavam-lhe 80 euros para conseguir comprar o telemóvel que tinha escolhido.

Eu estava decidido a mostrar-lhe que na vida as coisas não “caem de mão beijada”. E foi por isso que aproveitei mais este “evento” para lhe passar outros ensinamentos. Desta vez, o objetivo foi ensinar-lhe o “custo” do dinheiro “urgente”: propus-lhe que fizesse um crédito. Comigo como financiador, claro está.

Disse-lhe que, para a ajudar, lhe daria 20 euros, e que lhe ia emprestar o restante. O que significava que os restantes 60 euros seriam disponibilizados por via de um crédito. Estabeleci as condições: pode pagar em três prestações e que os juros aplicados seriam de 10%.

A Margaria teria agora de calcular quanto é que os juros do crédito lhe iam custar. E foi o que fez. Numa folha apontou as condições:

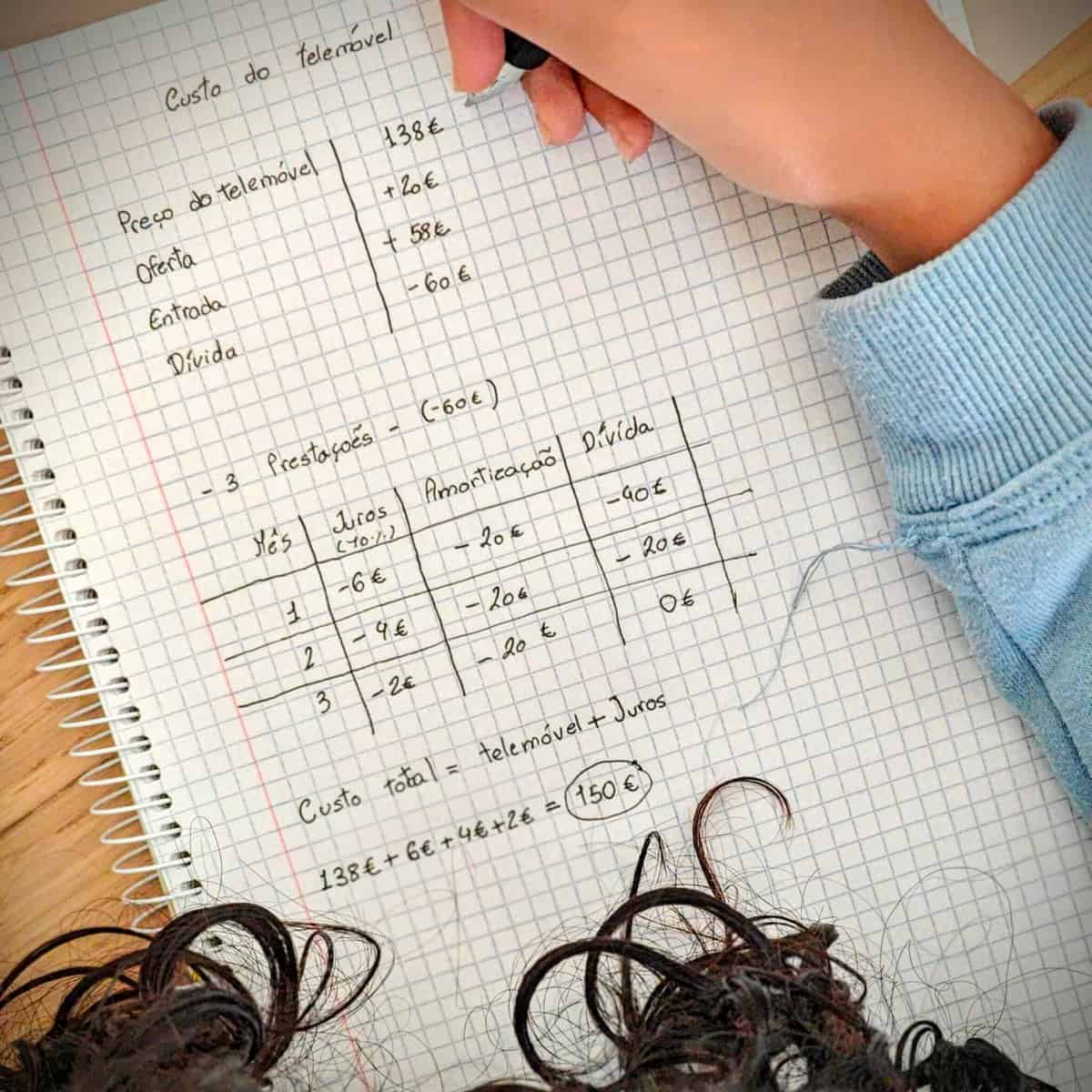

- Preço do telemóvel: 138€

- Entrada: -58€

- Oferta do pai: -20€

- Dívida a pagar: -60€

- Juros sobre três prestações da dívida: -12€

Ajudei-a a perceber como calcular as 3 prestações e o valor dos juros em cada prestação. Também lhe expliquei o que eram as amortizações à dívida e como reduziam a dívida em cada prestação. Fiquei muito orgulhoso quando vi a tabela do plano de prestações que fez.

Felizmente a Margarida não se apercebeu que os 12 euros de juros eram inferiores aos 20 euros que lhe ofereci. Mas quando a Margarida percebeu que o custo para comprar o telemóvel passaria de 138 euros para 150 euros com o crédito, reagiu surpreendida por ter ficado “muito mais caro” (palavras dela). Disse-me que “vai ficar ainda mais difícil juntar o dinheiro para o pagar”.

Missão cumprida!

A Margarida já tem o seu telemóvel novo. Agora, estou curioso para ver como é que irá juntar dinheiro para pagar as mensalidades do crédito. Espero que a próxima lição não seja sobre PARI e PERSI.

Leia ainda: O que vale mais: Um euro hoje, ou amanhã?

E ganhar dinheiro sem fazer nada?

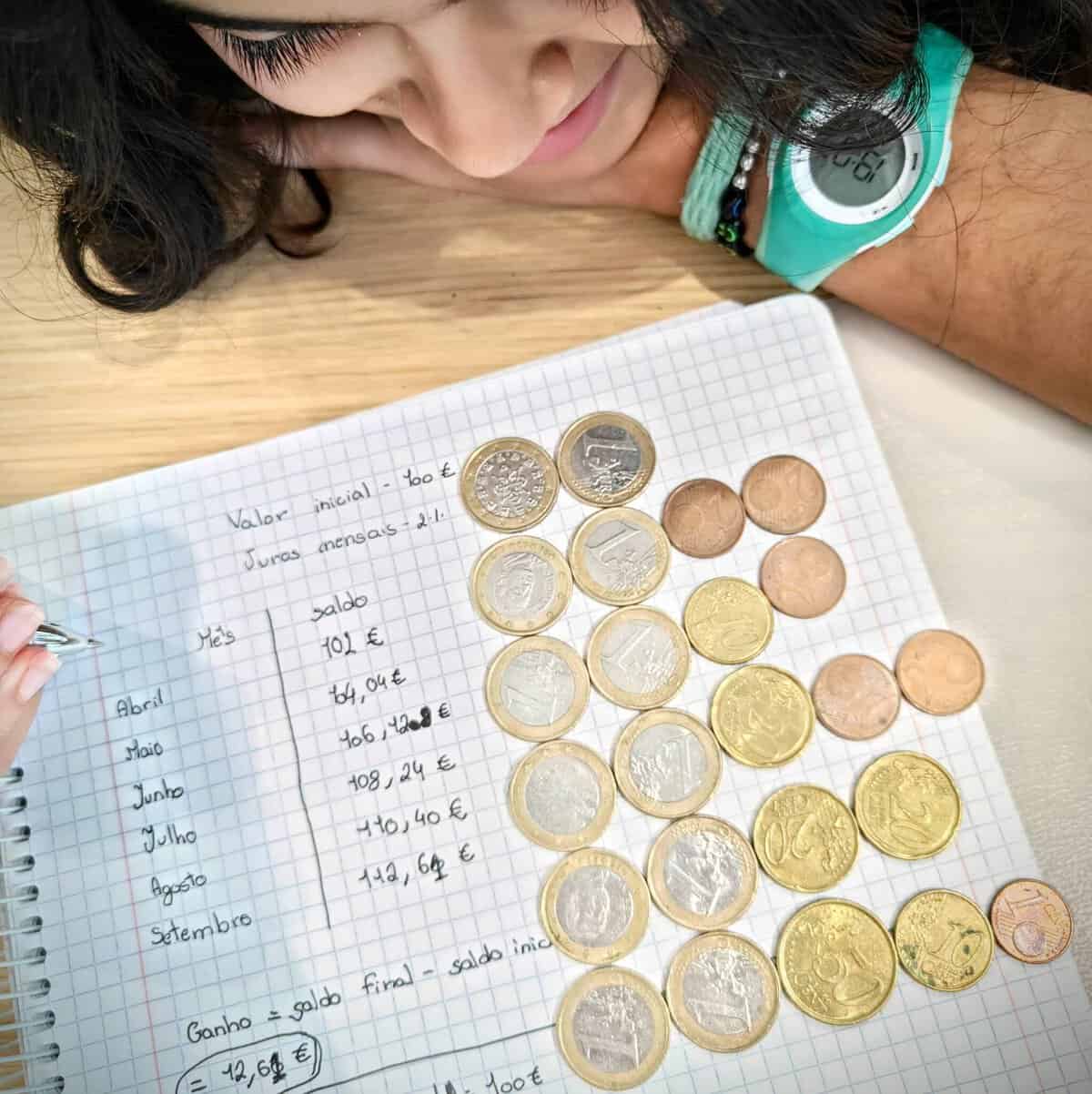

Eu estava embalado nestes ensinamentos e achei que não devia ficar por aqui. Para a incentivar a poupar, comecei a pagar-lhe juros mensais sobre o dinheiro poupado. Obriguei-a a escolher se cada euro ganho deve ser para gastar ou para poupar.

Propus-lhe que no final de cada mês lhe pagasse 2% sobre o dinheiro que tivesse poupado. Para isso, criámos um novo objetivo na Revolut (“Prazo 2%”). A combinação foi: no final de cada mês, pelo valor que esteja naquela rubrica eu dou-lhe 2%.

(Sei que os depósitos pagam juros anuais e não mensais, mas precisava de criar um incentivo que ela valorizasse.)

Neste processo, a Margarida percebeu a magia dos juros compostos, percebeu a diferença entre fazer reforços regulares ou manter sempre o mesmo valor na conta.

Dias depois de ter acrescentado esta camada de complexidade, obriguei-a a subir mais um degrau: aos 12 anos, a Margarida investiu na Disney… e começou a perder “dinheiro”.

Para que ela pudesse começar a investir, expliquei-lhe o que são ações de empresas e que o valor das ações varia em função dos seus resultados e da procura. O valor da ação varia em função da compra e venda dessa ação.

Disse-lhe que era como comprar uma casa a 100.000 euros e depois vendê-la a 80.000 euros ou a 120.000 euros, em função do valor das casas no momento da venda – e ela percebeu a comparação.

Depois, pedi-lhe para escolher entre três e cinco empresas internacionais que gostasse. Ela identificou três marcas com as quais interage diariamente. De seguida, abri a aplicação DEGIRO e mostrei o desempenho de cada uma dessas ações em períodos diferentes. Fiz questão de lhe dizer que se tivesse comprado ações da Disney na semana anterior, estaria a perder dinheiro. Mas se tivesses comprado há um ano, estaria a ganhar dinheiro.

Com a aprendizagem feita, propus a criação de mais um objetivo na sua conta Revolut, desta vez chamado “investimentos”. Teria, então, de escolher uma das empresas que tinha identificado e colocar, pelo menos, 1 euro nesse objetivo. No final de cada mês vamos analisar o desempenho da ação escolhida e eu dou-lhe (ou retiro) o correspondente à variação daquele título. A única regra que tem de cumprir é ter sempre pelo menos 1 euro nesse objetivo, para a forçar a investir.

Agora, em cada euro que ganhar, a Margarida vai ter de tomar decisões complicadas para uma criança de 12 anos. Pode colocar esse dinheiro na conta para gastar. Pode colocar no objetivo “Prazo 2%”, que lhe dá 2% garantidos. Pode colocar no objetivo investimentos, onde pode ganhar mais… ou perder! E ainda tem uma dívida por pagar.

Estas experiências que fiz com a minha filha tiveram o único propósito de a fazer perceber os conceitos básicos e aprender a lidar com as emoções envolvidas nestas decisões.

Porque, apesar da gestão do dinheiro ser racional, o grande desafio para poupar, investir, ou evitar o endividamento assenta mesmo na gestão emocional.

Leia ainda: Concentre-se no comportamento, não no resultado