O que fazer se estou sobreendividado?

Se está sobreendividado, é fundamental avaliar a sua situação financeira e perceber o que pode fazer para evitar cenários mais extremos.

Estar sobreendividado quer dizer que as suas despesas superam os seus rendimentos. E perante este cenário, o risco de entrar em incumprimento é elevado.

O sobreendividamento pode resultar de diferentes situações, como a perda de emprego, despesas inesperadas ou outras dificuldades em equilibrar as obrigações financeiras com o orçamento disponível.

Por isso, é fundamental avaliar a sua situação financeira e perceber o que pode fazer para evitar cenários mais extremos.

Leia ainda: Está sobreendividado? Saiba o que pode fazer para recuperar

Reduza as suas despesas

Se está a sentir dificuldades em pagar as suas despesas, o primeiro passo é avaliar o estado das suas finanças. E isto só é possível, se souber onde está a gastar o seu dinheiro.

Faça um orçamento onde regista todos os seus rendimentos e todos os seus gastos. Não deixe nada de fora, desde as despesas fixas com a casa, alimentação, transportes ou seguros, até a outras como uma ida ao cinema ou a compra de uma peça de roupa, por exemplo.

Só depois de ter esta visão geral é que vai conseguir eliminar ou reduzir alguns gastos que considere desnecessários.

Leia ainda: Preciso de fazer cortes no orçamento familiar. Por onde começo?

Está sobreendividado? Renegoceie contratos

Entre água, eletricidade, telecomunicações, créditos, seguros serviços de streaming, são vários os contratos que fazem parte do orçamento mensal das famílias.

Para aliviar as contas, renegociar todos os seus contratos pode ser uma solução. A renegociação vai certamente dar origem à redução de algumas faturas mensais.

Comece pelo crédito habitação. Se tem, sabe que, regra geral, é um dos encargos com mais peso no orçamento mensal. Por isso, pondere a revisão e negociação das condições do seu crédito habitação. Há uma série de condições que pode rever como o spread, o prazo ou os produtos associados, como é o caso dos seguros.

Depois, no que toca a contratos de serviços, nestes pode também tentar a renegociação junto das empresas fornecedoras. No que toca à energia, pode recorrer a simuladores, como o da ERSE – Entidade Reguladora dos Serviços Energéticos, para perceber qual é a solução mais vantajosa para si.

Pode também mudar alguns hábitos em casa para tentar reduzir valor das faturas mensais.

Também pode poupar algum dinheiro com o seu pacote de telecomunicações. Comece por analisar as suas necessidades. Sabe quantos canais tem na sua televisão? Qual é a velocidade da sua internet? Há quanto tempo tem o seu contrato de telecomunicações? Os pacotes destes serviços mudam de condições com alguma regularidade e as operadoras fazem promoções com frequência.

Além disso, o mercado de telecomunicações é altamente competitivo. Por isso, use essa competição a seu favor, negociando com a sua operadora e comparando as ofertas de diferentes fornecedores.

No caso dos seguros, deve fazer o mesmo. Analise as suas necessidades e analise o que tem contratado. Depois, peça simulações a outras seguradoras. Pode conseguir melhores condições para a sua carteira.

Ainda não entrou em incumprimento? Transfira o crédito

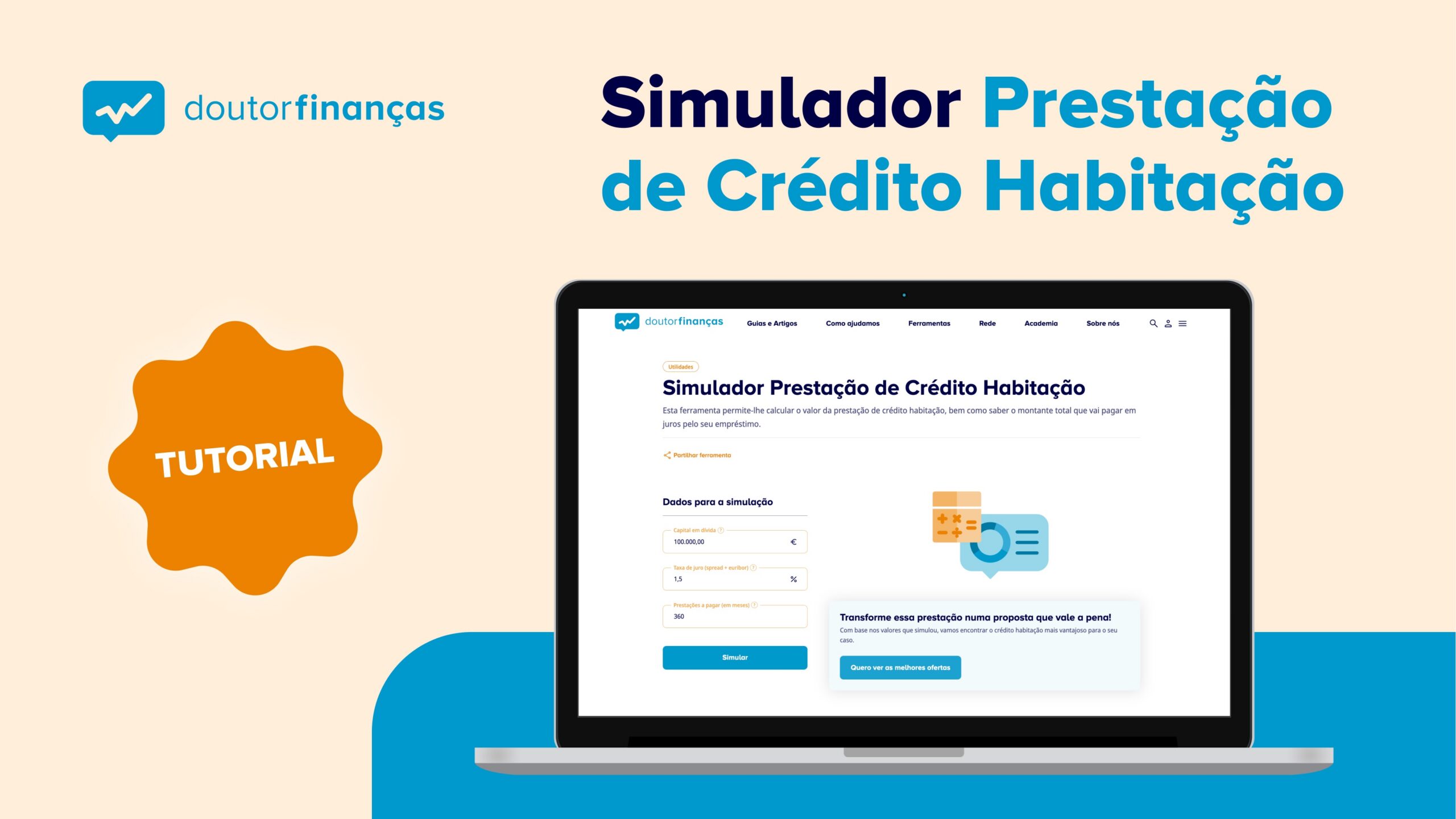

Se ainda não estiver numa situação de incumprimento, há mais um caminho a seguir, para poupar na prestação do seu crédito habitação. A transferência de crédito para outra instituição pode dar-lhe alguma folga financeira no orçamento, já que a principal vantagem é a redução da prestação mensal.

A transferência tem custos, nomeadamente, no que toca ao reembolso antecipado e à realização de uma nova escritura. Porém, para captarem novos clientes, são muitas as instituições que assumem estes custos (ou parte deles).

Saiba ainda que, caso tenha um crédito com taxa de juro variável, está isento do pagamento da comissão de amortização antecipada. A medida surgiu inicialmente em 2022 para compensar a subida das taxas de juro e tem-se prolongado desde então.

Use a Calculadora de Transferência de Crédito Habitação do Doutor Finanças e veja qual pode ser a redução dos seus encargos.

Leia ainda: Amortização do crédito habitação sem penalização em 2025

Consolide os seus créditos

Se tiver mais do que um crédito em mãos – crédito automóvel, cartões de crédito, crédito pessoal, entre outros -, uma solução que o pode ajudar a reequilibrar as suas finanças um crédito consolidado. Mas para optar por este caminho, não pode estar já em incumprimento.

A consolidação de créditos permite juntar todos os créditos num só, com condições mais vantajosas, ficando a pagar apenas uma só prestação. E essa prestação única fica mais baixa do que se estivesse a pagar todas individualmente.

Mas atenção, esta solução também tem desvantagens. Ao consolidar os créditos, o médio dos contratos pode aumentar, pelo que também irá ficar a pagar juros durante mais tempo. Isto é, consegue uma prestação mais baixa no imediato, mas o valor total que iria pagar pelos créditos vai aumentar devido aos juros. É uma questão de fazer as contas e perceber o que é melhor para si numa situação de sobreendividamento.

Leia ainda: O crédito consolidado não é só para sobreendividados

Como podem os bancos ajudar?

Se tem dívidas com créditos, existem dois mecanismos que o podem ajudar. Pode recorrer ao PARI, se ainda estiver em risco de incumprimento, ou ao PERSI, caso já se encontre numa situação de incumprimento.

O PARI – plano de ação para o risco de incumprimento – é um instrumento ao qual pode recorrer antes de entrar em incumprimento. Através do PARI, as instituições de crédito oferecem soluções para ajustar as condições do contrrato de crédito, tornando assim possível cumprir com os pagamentos.

O PERSI – procedimento extrajudicial de regularização de situações de incumprimento – é ativado quando já entrou em incumprimento e não consegue fazer face aos seus encargos. Este mecanismo obriga os clientes e as instituições a negociarem soluções que permitam a liquidação das dívidas, evitando o recurso ao tribunal.

As propostas mais comuns em ambos os mecanismos são:

- Fixação de um período de carência de reembolso do capital ou de reembolso do capital e de pagamento de juros;

- Diferimento de parte do capital para uma prestação a liquidar em data futura;

- Alargamento do prazo de amortização;

- Redução temporária da taxa de juro aplicável ao contrato.

É preciso ter em mente que algumas destas soluções vão aumentar o custo final do seu crédito. Por exemplo, se faltam 15 anos para liquidar o seu crédito habitação e a instituição alargar o prazo de amortização para 20 anos, a sua prestação mensal diminui, aliviando o seu orçamento no imediato, mas vai pagar juros durante mais tempo.

Preferências de cookies

Usamos cookies para lhe proporcionar a melhor experiência possível enquanto utilizador do portal Doutor Finanças e personalizar conteúdos e anúncios.

Respeitamos a sua privacidade e estamos comprometidos com a transparência no uso de cookies no nosso website. Não recolhemos, processamos ou armazenamos quaisquer dados pessoais através de cookies durante a navegação normal no nosso website.

Os cookies utilizados no nosso website são limitados a cookies essenciais e funcionais que melhoram o desempenho do site e a experiência do utilizador. Estes cookies não contêm informações pessoalmente identificáveis e não rastreiam a sua atividade fora do nosso site. Conheça a nossa Política de Privacidade

O business.safety.google usa cookies da Google para oferecer os respetivos serviços, melhorar a qualidade destes e analisar o tráfego. Saiba mais.