Num anterior artigo, falámos sobre o Valor Mediano de Avaliação Bancária (VMAB). Relembrando, resulta de um inquérito mensal realizado pelo INE aos bancos portugueses. Procura analisar os valores obtidos das avaliações imobiliárias realizadas pela banca em processos de análise e contratação de crédito habitação em Portugal. Também já falámos sobre o preço das casas e a importância que têm na escolha final de uma habitação própria e permanente.

Ambas as variáveis são muito importantes em processos de contratação de um crédito habitação. Mas como comparam uma com a outra? Terão valores idênticos ou diferentes?

Preço vs. Valor

No imobiliário, e concretamente na Avaliação Imobiliária, existe uma diferença entre os conceitos de valor e preço.

A variável preço reflete sempre o montante pelo qual um negócio é efetivamente realizado. Na prática, corresponderá ao valor da escritura.

Já a variável valor, no caso em apreço, não é mais do que um valor de avaliação atribuído por um Perito Avaliador Independente. Resulta da sua análise e experiência relativamente ao tipo de imóvel avaliado e respetiva localização e deve estar baseado numa amostra de transações suficientemente grande e homogénea que lhe permita obter um resultado final tão próximo quanto possível de um preço de venda. Mas esse resultado não deixa de ser uma estimativa e, como tal, não será idêntico a um preço de venda.

Como comparam estas variáveis?

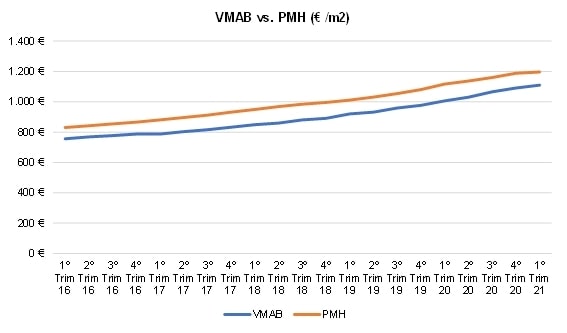

O INE publica periodicamente estatísticas sobre o VMAB e ainda sobre os preços medianos na habitação. Quando comparando estas duas variáveis, concluímos que Portugal apresentava, no final do primeiro trimestre de 2021, um preço mediano de venda ligeiramente acima do valor pelo qual os bancos avaliam as casas.

Na realidade, desde que a estatística dos preços medianos é publicada que a variável preço se situa sempre acima da variável valor. O maior diferencial ocorreu no segundo trimestre de 2018, com os preços a situarem-se 12,8% acima da avaliação dos bancos; por seu turno, o menor diferencial ocorreu agora mesmo, no final do primeiro trimestre de 2021.

Os dados, aliás, demonstram uma quebra no ritmo de crescimento de preços bem superior ao das avaliações. Se há um ano, os preços medianos encontravam-se 11% acima do valor de avaliação bancária, esse diferencial agora é de apenas 7,8%.

Onde é que os bancos avaliam acima do preço?

São poucos os municípios de Portugal onde o valor de avaliação bancária se encontra acima dos preços medianos de venda. De um total de 308 municípios, nos quais é possível fazer esta comparação, são apenas 34 aqueles onde encontramos a variável valor acima da variável preço.

Destes, destacamos Barcelos, Santo Tirso, Trofa, Castelo Branco, Abrantes, Tomar, Covilhã, Guarda, Santarém, Beja e Portalegre.

Na esmagadora maioria dos concelhos em Portugal, os preços de venda das casas estão acima do valor pelo qual os bancos as avaliam. A título informativo, o diferencial entre preços e avaliação em Lisboa é de 5,2%, no Porto é de 18,2%. A Área Metropolitana do Porto está, aliás, com um diferencial de 42,9%, refletindo o forte crescimento nos preços sentido ultimamente. Já na AML, os preços estão apenas 11,1% acima do valor de avaliação.

Leia ainda: Crédito habitação: prepare-se para a subida dos juros

Afinal, o que é que isto significa?

Hoje em dia, na realidade, pouca relevância prática tem o facto de um banco avaliar uma casa acima do seu preço de venda. Isto porque num processo de contratação de um crédito habitação, e para efeitos de cálculo da variável loan-to-value (LTV), o banco toma para efeitos de garantia, o menor valor entre a avaliação e o valor da escritura (preço).

Até meados de 2018, os bancos tomavam como garantia o valor de avaliação. Até essa data, era relevante o facto de a avaliação ficar acima do preço de compra de uma casa porque claramente iria beneficiar o proponente mutuário.

No entanto, o Banco de Portugal veio emitir um conjunto de recomendações à banca portuguesa, entre elas, a tomada de garantia como sendo o menor valor entre a avaliação e o valor da escritura (preço).

Bons negócios (imobiliários)!

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.