O retrato é de alguma incerteza e desconhecimento: um terço dos pessoas não sabe quanto se recebe de reforma em Portugal e 73% desconhece quanto precisa de acumular para manter o nível de vida atual, quando for pensionista.

De mãos dadas com estes dados estão os 65% que nunca fizeram qualquer simulação do valor da futura pensão de velhice, essencial para estimar o montante necessário para colmatar a lacuna no rendimento disponível na reforma.

Estas conclusões são do Barómetro “Preparação da Reforma”, o 3.º estudo realizado pela Católica-Lisbon em parceria com o Doutor Finanças.

Há uma certeza: Pensão não será suficiente

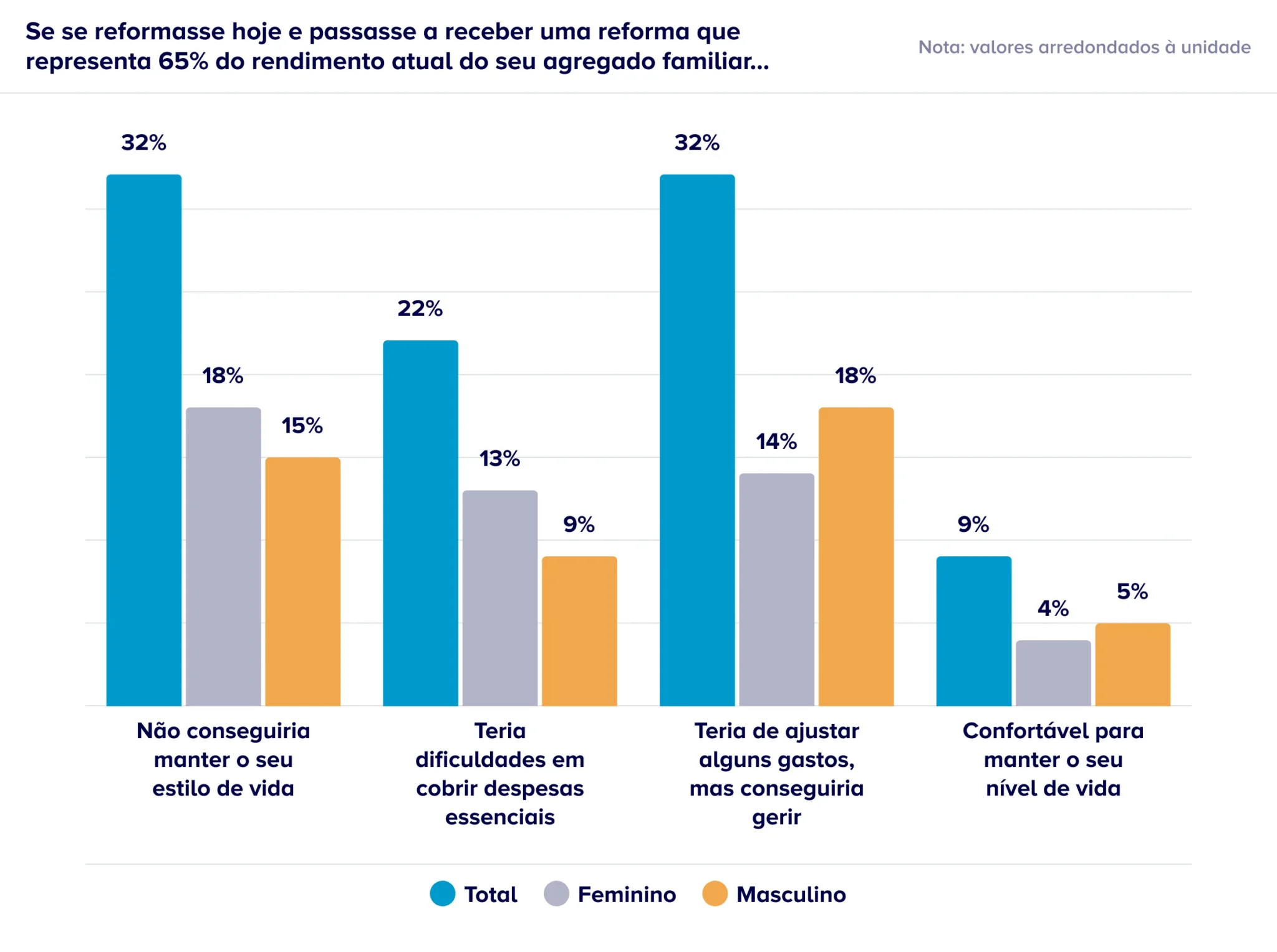

O estudo mostra também que quase metade dos inquiridos (47%) duvida da capacidade da Segurança Social para pagar pensões no futuro. Mas são mais ainda os que consideram que a pensão pública não seria suficiente para manterem o nível de vida se se reformassem hoje, e passassem a receber uma pensão correspondente a 65% do rendimento atual. Só 9% se mostrou confortável com a situação e 32% assume que teria de fazer alguns ajustes.

Apesar deste cenário, a esmagadora maioria (73%) não sabe quanto precisaria de acumular para manter o nível de vida. Para isso, simular o valor da reforma é fundamental, mas quase dois terços nunca o fizeram. Só 7% admite simular o valor da pensão com frequência.

Maioria poupa para a reforma, mas pouco

Apesar de tudo, a maioria (68%) diz que já começou a poupar para a reforma. No entanto, falta consistência: só um terço dos inquiridos diz que o faz todos os meses. Os restantes poupam anualmente (8%) ou de forma ocasional (25%).

Além disso, quando questionados sobre o montante poupado, só 24% consegue pôr de parte mais de 10% do rendimento mensal. Quatro em cada dez poupam menos do que isso e cerca de três em dez não poupam.

Falta planeamento e menos de metade pensa na reforma

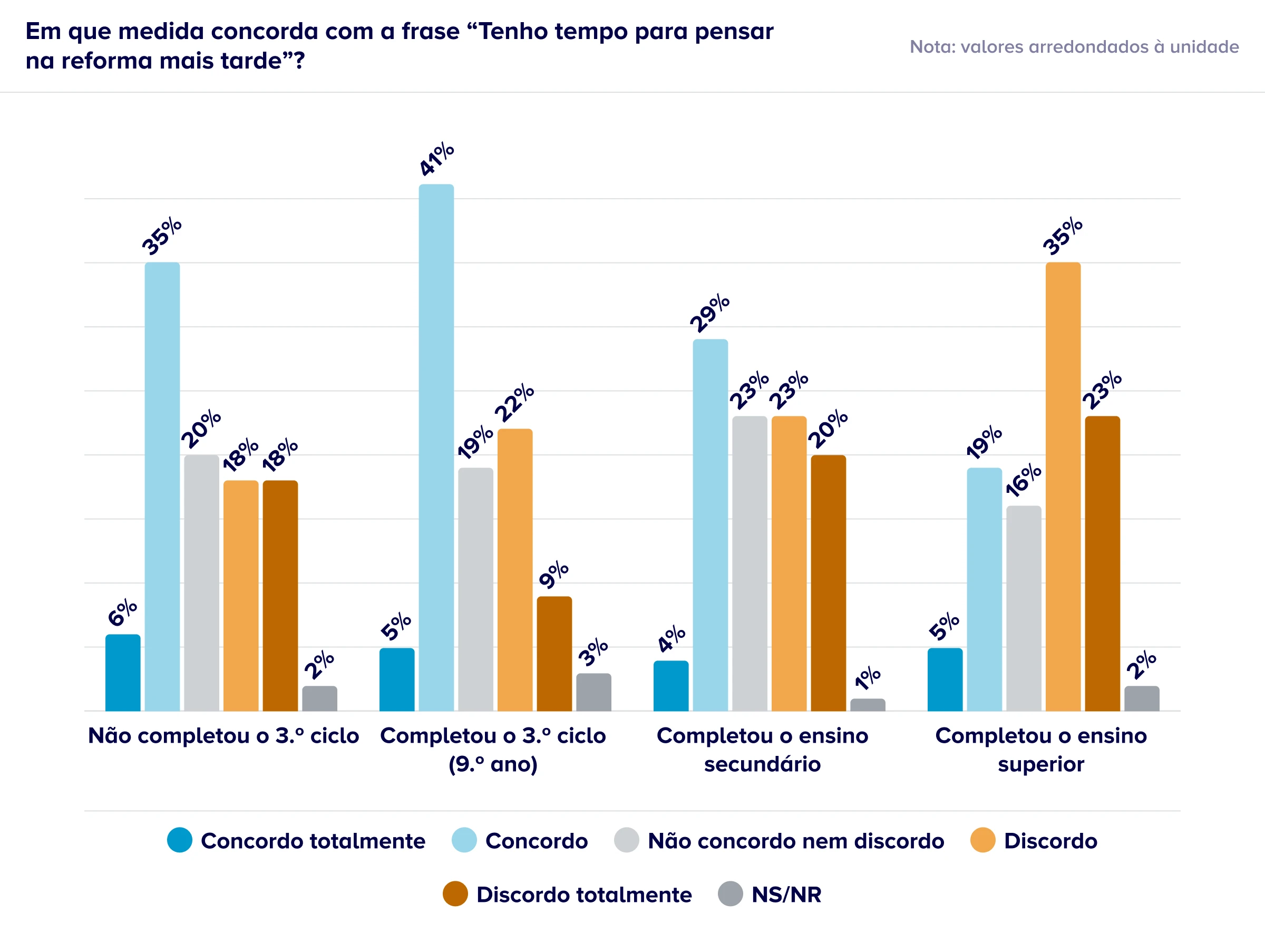

Apesar da incerteza e de algum pessimismo face ao futuro, 31% dos inquiridos preferem deixar o tema da reforma para mais tarde e 19% não tem uma opinião sobre o assunto. Ainda assim, há quem discorde desta postura: 49% não adia pensar no fim da vida profissional.

O nível de escolaridade tem impacto na forma como os inquiridos encaram a questão. Entre os inquiridos com formação superior, uma percentagem de 58% (superior à média) discorda da ideia de que a reforma seja um tema para mais tarde. Já para os inquiridos com ensino secundário, essa fatia é de 43%, e, abaixo desse nível de escolaridade, a percentagem fica na casa do 30%, bastante abaixo da média.

Ficha técnica: Este inquérito foi realizado pelo CEA – Universidade Católica Portuguesa em colaboração com o Doutor Finanças, entre os dias 25 de fevereiro e 12 de março de 2026. O universo-alvo é composto pelos indivíduos com 18 ou mais anos residentes em Portugal. Os inquiridos foram selecionados aleatoriamente a partir duma lista de números de telemóvel, também ela gerada de forma aleatória. A taxa de resposta foi de 15%. A margem de erro máximo associado a uma amostra aleatória de 700 inquiridos é de 4%, com um nível de confiança de 95%.

Perguntas frequentes

O Barómetro “Preparação da Reforma” é um inquérito realizado pelo CEA – Universidade Católica Portuguesa em colaboração com o Doutor Finanças. O estudo pretende fazer o retrato atual dos hábitos de preparação para a reforma dos portugueses, explorando comportamentos, expetativas e níveis de planeamento financeiro.

O resultado depende de fatores como as despesas previstas, a esperança média de vida, o valor estimado da pensão pública, entre outros.

Comece por simular o valor da pensão, num simulador oficial como o da Segurança Social. Subtraia ao valor que resulte da simulação, e que é ilíquido, os descontos para o IRS e o subsídio de alimentação.

A diferença face ao que recebe atualmente será o valor indicativo do que precisará mensalmente para manter o seu estilo de vida. Multiplique esse montante por 12 meses e, depois, por 20 anos (o tempo médio de vida estimado após a reforma).

Idealmente, o mais cedo possível. Começar a poupar nos primeiros anos de carreira permite acumular capital de forma gradual e beneficiar do efeito dos juros compostos ao longo do tempo.

Não existe uma regra única, mas poupar entre 10% e 15% do rendimento mensal, ajustando o valor à idade, despesas e objetivos financeiros, pode ser uma boa solução.