No segundo trimestre de 2026, o mercado imobiliário residencial em Portugal deu sinais claros de abrandamento. Os dados do Observatório do Imobiliário do Doutor Finanças mostram que, no período entre abril e junho, tanto os preços de venda das casas como os de arrendamento recuaram a nível nacional, face ao primeiro trimestre.

Em paralelo, o stock de casas disponíveis subiu de forma expressiva e a velocidade a que os negócios se concretizam abrandou. Não é uma travagem brusca, mas o conjunto dos indicadores aponta para uma mudança de ritmo que altera o equilíbrio entre quem procura casa e quem quer vender ou arrendar.

Preços de venda descem, mas com trajetórias distintas no território

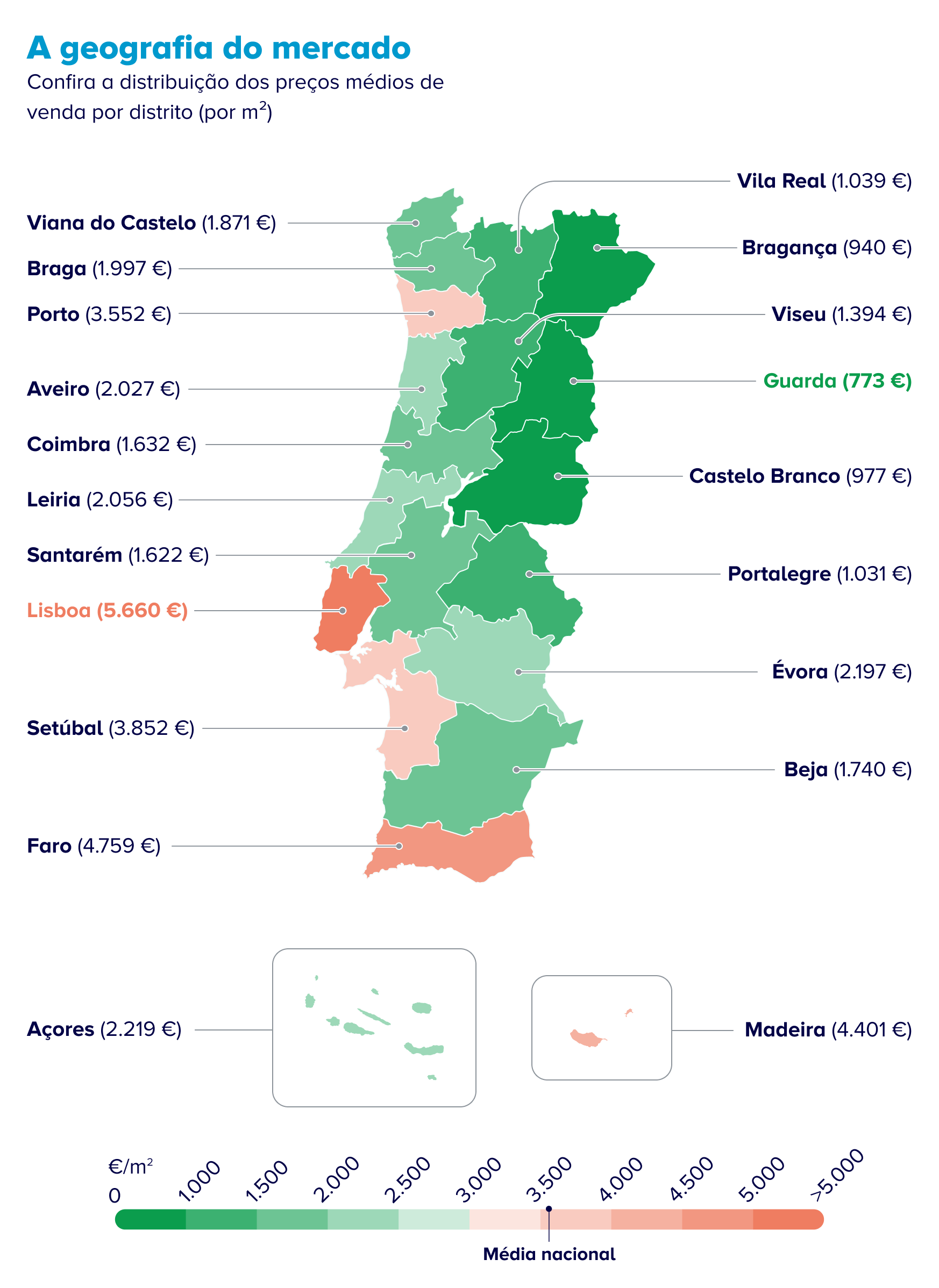

O preço médio por metro quadrado das casas anunciadas para venda fixou-se em 3.544 €/m² no 2.º trimestre, uma descida de 3,4% face à média do trimestre anterior (3.667 €/m²).

Preço médio por m2 das casas à venda no 2.º trimestre | ||

Distrito | Preço por m2 | Evolução trimestral |

R. A. Açores | 2.219 € | +2,1% |

Aveiro | 2.027 € | -3,5% |

Beja | 1.740 € | -1,2% |

Braga | 1.997 € | +1,3% |

Bragança | 940 € | +3,0% |

Castelo Branco | 977 € | -2,9% |

Coimbra | 1.632 € | +1,7% |

Évora | 2.197 € | -4,7% |

Faro | 4.759 € | +2,1% |

Guarda | 773 € | +2,8% |

Leiria | 2.056 € | +0,2% |

Lisboa | 5.660 € | -3,3% |

R. A. Madeira | 4.401 € | -0,4% |

Portalegre | 1.031 € | +3,4% |

Porto | 3.552 € | -2,4% |

Santarém | 1.622 € | +5,8% |

Setúbal | 3.852 € | -5,2% |

Viana do Castelo | 1.871 € | -5,3% |

Vila Real | 1.093 € | +0,6% |

Viseu | 1.394 € | +8,6% |

Média nacional | 3.544 € | -3,4% |

A evolução, contudo, esteve longe de ser uniforme. Dos 20 distritos e regiões autónomas analisados, 11 registaram subidas de preços das casas e nove apresentaram descidas. E as trajetórias mostram um padrão geográfico interessante: as maiores valorizações concentraram-se no interior norte e centro, enquanto as principais correções ocorreram em vários distritos do litoral e em territórios com preços médios mais elevados.

Entre as subidas, destacam-se Viseu (+8,6%), Santarém (+5,8%) e Portalegre (+3,4%). No sentido inverso, as maiores quedas ficaram por conta de Viana do Castelo (-5,3%), Setúbal (-5,2%) e Évora (-4,7%). Distritos de grande dimensão, como Lisboa (-3,3%) e Aveiro (-3,5%), também registaram correções relevantes, o que contribuiu de forma significativa para a média nacional em baixa.

Descida foi maior nas casas de gama média e alta

A queda dos preços não afetou todos os segmentos do mercado da mesma forma. Os imóveis de gama média e alta foram claramente os que mais desvalorizaram, enquanto as casas mais baratas mostraram maior resistência à queda.

Olhando para a distribuição dos preços das casas anunciadas, as casas de gama intermédia (o valor a partir do qual metade dos imóveis é mais barata e metade mais cara) passaram de 419.900 € no 1.º trimestre para 390.000 € no 2.º, uma descida de 7,1%. Já entre as casas mais caras (o topo do mercado), a correção foi ainda ligeiramente maior: -7,2%, com o valor de referência a passar de 695.000 € para 645.000 €. No extremo oposto, entre as casas mais baratas, a descida ficou-se pelos 3,7% (de 270.000 € para 259.900 €).

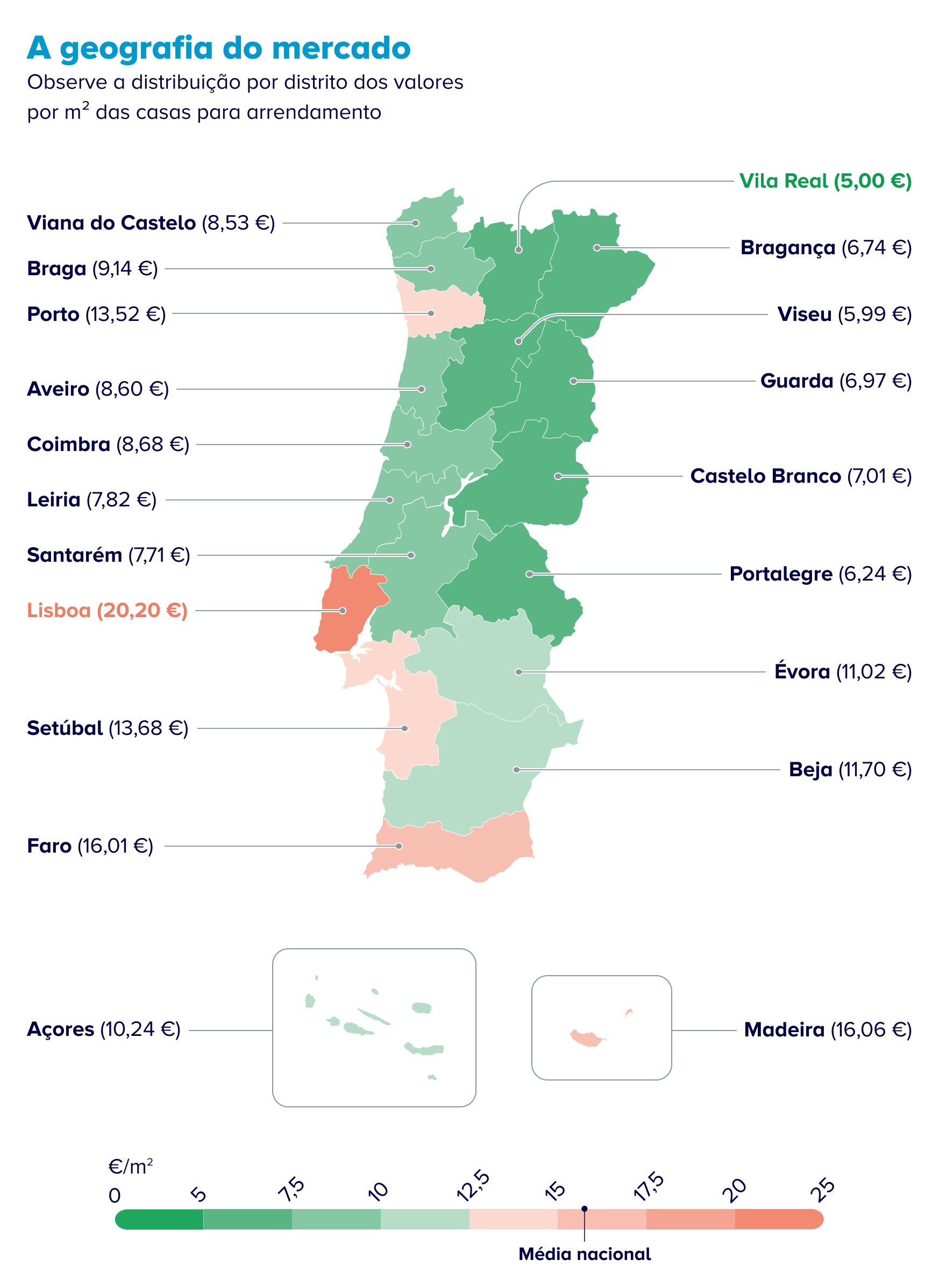

Arrendamento com descida ainda maior

No mercado de arrendamento, o valor médio por m² desceu 4,2% entre abril e junho, fixando-se nos 15,46 €/m² (face aos 16,14 €/m² do trimestre anterior). A correção foi liderada por Évora (-12,8%), seguida de Beja (-6,5%) e Coimbra (-6,5%). Os dois maiores mercados de arrendamento do país, Lisboa (-4,0%) e Porto (-4,0%), também contribuíram decisivamente para puxar a média nacional para baixo.

No sentido oposto, várias regiões do interior registaram subidas expressivas, com Guarda (+33%) a liderar, seguida de Viseu (+11,6%) e Bragança (+7,2%). Estas variações devem, ainda assim, ser lidas com o devido contexto: resultam de mercados com menor volume de anúncios, mais suscetíveis a oscilações trimestrais significativas.

Casas demoram mais tempo a ser vendidas e arrendadas

Os dados do Observatório mostram que o tempo médio de venda das moradias subiu 54% no trimestre, passando para 184 dias. Nos apartamentos, verificou-se o movimento inverso, com uma redução de 15% (para 106 dias).

No arrendamento, o abrandamento é ainda mais claro: as moradias demoram agora 150 dias a ser arrendadas (+20%) e os apartamentos 148 dias, um aumento de 87% face ao trimestre anterior.

A taxa de absorção (a percentagem de imóveis anunciados que resulta em negócio fechado no mesmo período) confirma esta leitura: no mercado de venda, recuou ligeiramente, de 1,6% para 1,5%. Sinal de que o mercado continua ativo, mas com maior demora no fecho dos negócios.

Peso da casa no orçamento continua elevado

Apesar da correção dos preços, comprar casa continua a exigir um esforço financeiro significativo. O Índice de Acessibilidade Habitacional (IAH) utilizado no Observatório mostra que, em junho, a prestação média de um apartamento T2 em Portugal absorvia 49% do rendimento líquido de um casal com salário médio, uma ligeira melhoria face aos 50% de abril. Uma moradia T3 exigia 53% do rendimento.

Perguntas frequentes

O Observatório Imobiliário em Portugal é uma ferramenta criada e operacionalizada pelo Doutor Finanças com o objetivo de sistematizar e divulgar dados fiáveis sobre o mercado residencial em Portugal, permitindo uma leitura clara das dinâmicas de preços, oferta e acessibilidade à habitação.

Baseia-se na análise contínua de anúncios imobiliários de venda e arrendamento, cruzados com estatísticas oficiais do INE, cobrindo todo o território nacional, com detalhe por distrito e município.

O Observatório recolhe e trabalha dados sobre:

- Preços de venda por m² (apartamentos e moradias);

- Valores de arrendamento por m²;

- Acessibilidade à habitação, através do Índice de Acessibilidade Habitacional, que relaciona rendimento médio das famílias com prestações de crédito;

- Oferta disponível (número de imóveis em venda/arrendamento);

- Dinâmica do mercado.

Estes indicadores são atualizados regularmente e permitem acompanhar tendências nacionais, distritais e municipais.

É complementada com dados oficiais, sobretudo do INE, para criar uma base de dados “viva”, fiável e representativa do mercado.

O Observatório destaca-se porque:

- Atualiza dados de forma contínua;

- Cobre simultaneamente venda, arrendamento e acessibilidade, oferecendo uma visão integrada;

- Desagrega informação por distrito, município e freguesia, permitindo comparações locais mais rigorosas;

- Foi criado para resolver a fragmentação e dispersão de informação imobiliária existente no mercado, contribuindo para maior transparência.