O comércio eletrónico cresceu nos últimos tempos e as regras aplicáveis tiveram que se ajustar. Todas as compras online de países fora do Espaco Económico Europeu estão sujeitas a IVA e aplicam-se taxas aduaneiras e despesas alfandegárias. Saiba como calcular todos os custos da sua encomenda. Se é vendedor, saiba o que mudou com o Balcão Único (versão portuguesa para “OSS”, One-stop-shop).

A pauta aduaneira: onde e como consultar

Na compra de artigos de fora da UE, os artigos estão sujeitos a taxas aduaneiras e despesas alfandegárias, para além do IVA. No meio do entusiasmo de uma compra online, a mesma pode não compensar.

Entre no Portal da Autoridade Tributária (não precisa de código de acesso) para consultar as taxas aduaneiras aplicáveis a compras de fora da UE. Na página principal, clique em “Alfândegas”:

No menu seguinte, selecione”Pauta Aduaneira”:

Do lado esquerdo verá “Nomenclaturas” e, da lista exibida, escolha “Importação”:

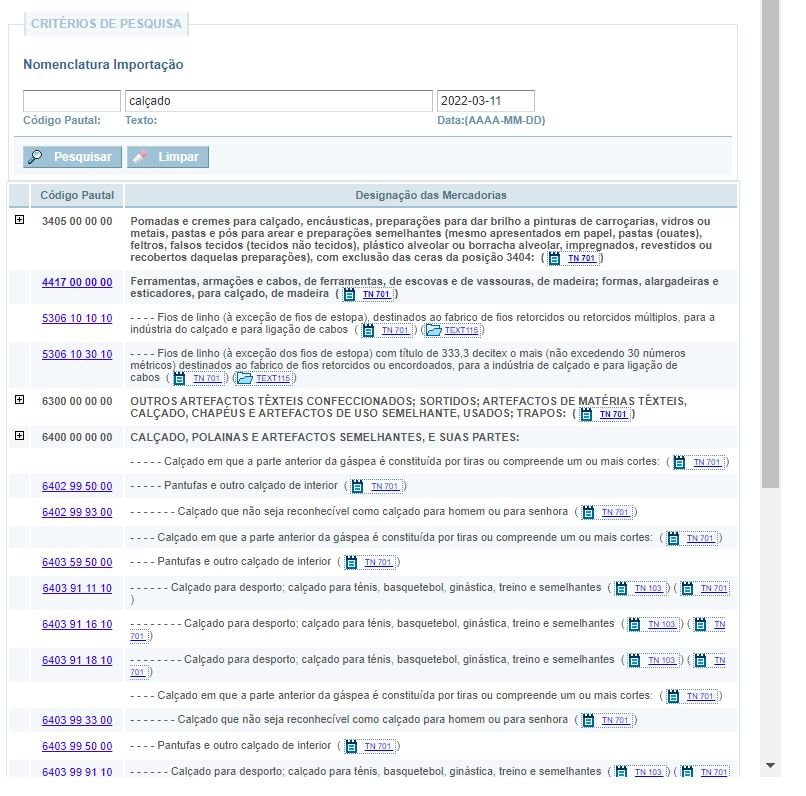

Aparece uma caixa onde pode introduzir o tipo de artigo que pensa importar (preencha a caixa “texto”). Veja este exemplo, para umas sapatilhas / ténis vistos num website americano em que se optou por pesquisar “calçado”. Aparecem vários códigos pautais. Escolha, por exemplo, o código 6403 99 91 10 (o último da tabela abaixo):

Repare que os códigos, ou estão sublinhados a azul (não têm sub-códigos) ou estão a preto e têm um sinal “+” à esquerda. Se clicar no sinal +, abrem-se sub-códigos do código principal. Depois, é hora de selecionar o país de origem, clique na caixa azul de “Origem” (com 3 pontinhos):

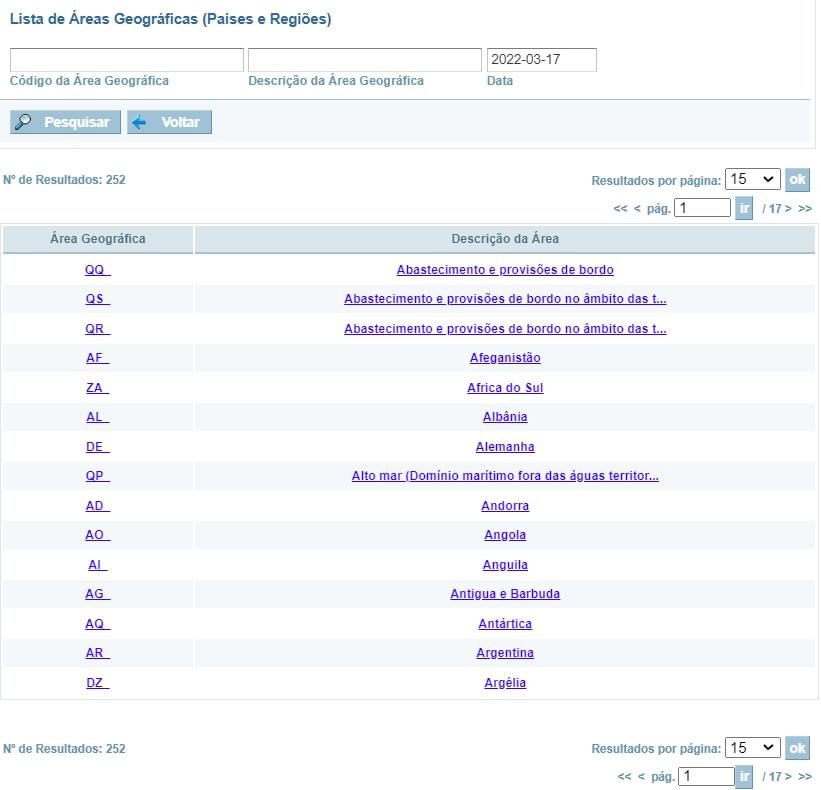

Abre-se uma janela com páginas e páginas de países. Escolha o seu:

Ou, pode tentar escrever o nome na caixa “Descrição da Área Geográfica”. Também aqui, nem sempre se acerta na forma como o país está descrito. Se escrever, de seguida faça “pesquisar”. O país aparece-lhe na lista. Selecione-o:

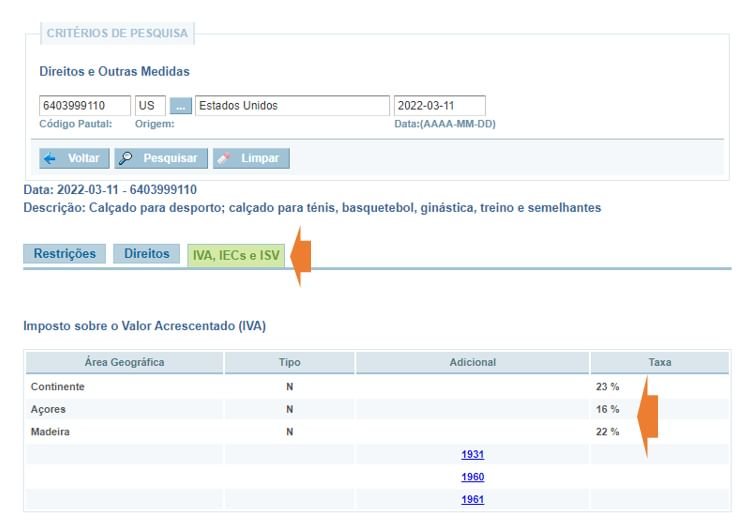

Ao escolher o país, a caixa de origem assume o código do país (US). Depois, selecione a caixa “Direitos”. A taxa é de 8% para TPT. Se colocar o cursor em cima de “TPT” vê a informação a que corresponde (103 – Taxa Países Terceiros).

Pode ainda ver o IVA aplicável, selecionando a caixa “IVA, IEC e ISV”:

Tome nota:

- Não é fácil encontrar o código pautal. Por exemplo, no caso de “sapatilhas” ou “ténis”, nenhum dos termos é aceite. O mais certo é ter de tentar vários termos para o que pretende, até conseguir encontrar. A ideia será sempre ir por termos mais genéricos (no nosso caso, conseguimos com “calçado”).

- A plataforma da Pauta Aduaneira (AT) é pouco “amigável” e facilmente “se baralha”. Use sempre a caixa de “Voltar” quando quiser voltar atrás. Muitas vezes, a informação perde-se. Há que fazer tudo de novo.

- Para alguns países e/ou artigos podem não existir direitos aduaneiros. Mas haverá sempre IVA. Deixou de existir a isenção de IVA para produtos abaixo de 22 €, vindos de fora da UE.

- Em artigos de tecnologia ou eletrodomésticos, por exemplo, quando compra algo fora da UE, lembre-se que a “nossa” garantia não é aplicável. Os prazos de garantia podem diferir, ou não ser aplicáveis, no país de onde importa. A 1 de janeiro de 2022, a lei comunitária foi alterada e o prazo de garantia de bens móveis é, agora, de 3 anos (+ 1 ano que anteriormente).

Uma outra forma de encontrar o código pautal de um artigo e saber qual a taxa de direitos aduaneiros aplicável, é simular uma nova encomenda na plataforma de desalfandegamento dos CTT.

Como calcular todos os custos de uma compra fora da UE

Imagine que o artigo custa 200 €. A taxa de direitos aduaneiros é de 8% e o IVA é de 23% (que não pagou aquando da compra). Estas são as contas a fazer:

- Preço do artigo (inclui transporte): 200 €

- Direitos aduaneiros = 200 € x 8% = 16 €

- IVA = 23% (200 € + 16 €) = 49,68 € (o IVA incide sobre valor de compra, transporte, direitos aduaneiros, seguros)

- Serviços de desalfandegamento CTT: 4 € + IVA = 4,92 €

- Custo total do produto importado = 200 € + 16 € + 49,68 € + 4,92 € = 270,60 €

Teria de pagar, no total, 270,60 € por um produto marcado por 200 €. Compare o custo real da sua compra importada com o PVP (que já inclui IVA) do artigo comercializado em Portugal. Nalguns casos compensa importar, noutros não.

O custo total a pagar varia com determinados fatores, o facto de pagar ou não pagar IVA na origem e o valor da encomenda. Os serviços de desalfandegamento dos CTT (o base e/ou o complementar) também dependem desses fatores.

Há casos em que o pode pagar no momento da compra (em marketplaces, por exemplo) e outros onde o IVA será cobrado à entrada em Portugal. São os CTT que garantem a liquidação do IVA nesses casos, entregando o valor à Autoridade Tributária e Aduaneira, em seu nome.

Uma encomenda abaixo de 150 € que tenha pago o respetivo IVA no momento da compra, por exemplo, nada vai pagar e vai ser desalfandegada pelos CTT sem qualquer notificação. A encomenda vai, simplesmente, chegar-lhe a casa.

Onde comprar

As plataformas de compras internacionais nem sempre são confiáveis e podem levar o utilizador a comprar produtos contrafeitos, sem ter noção de que o estão a fazer.

E quando anunciam que o produto é uma réplica, pode ser uma forma mais discreta de dizer que é uma falsificação.

Balcão Único na UE: o IVA no comércio eletrónico

Se vende para diferentes países, isto pode interessar-lhe. OSS, significa one-stop-shop, ou Balcão Único, em português.

Com o crescente desenvolvimento das trocas comerciais online transfronteiriças, a União Europeia teve necessidade de alterar as regras de IVA aplicáveis a essas transações. Nomeadamente para reduzir as diferenças existentes na receita de IVA arrecadada pelos diferentes estados-membros. Ao mesmo tempo, a nova legislação veio nivelar as condições em que operam vendedores da UE e de fora da UE.

As alterações constam de duas diretivas da UE, a 2017/2455 e a 2019/1995, as quais foram transpostas para o enquadramento jurídico nacional em 2020, com entrada em vigor a 1 de julho de 2021.

Uma das principais alterações tem a ver com o alargamento do Balcão Único a operadores que efetuem transações intracomunitárias, caindo a necessidade de se registarem em cada estado-membro para onde exportam.

A nova legislação veio determinar um limiar de vendas de 10.000 € para todos os Estados Membros (antes, estes limiares diferiam, de país para país).

Cada vendedor liquida IVA do Estado Membro de partida até ao limiar dos 10.000 € anuais. Atingido este patamar, o vendedor passa a ter duas opções:

- regista-se no país de destino dos bens, para efeitos de IVA; ou

- declara o IVA devido a cada Estado Membro na plataforma OSS (Balcão Único), e paga à autoridade fiscal do país de origem através dessa plataforma. É a autoridade fiscal do país de origem dos bens que re-encaminha o imposto para os respetivos países.

Na prática, qual a grande diferença? Uma empresa portuguesa que vendesse online para 2 países, A e B, pagava “IVA português” até aos 35.000 € de vendas (limiar português anterior). Depois, teria que se registar nesses 2 países e passar a pagar o IVA vigente nesses 2 países, A e B, respetivamente.

Agora, todos os países têm o mesmo limiar de vendas e, sendo esse atingido, um vendedor pode declarar e pagar o IVA devido a cada país na plataforma OSS. Quem vende para 10 Estados Membros, deixa de ter que se registar em 10 países e entregar 10 declarações de IVA. Através do Balcão Único, paga a uma única entidade, a autoridade fiscal do seu país, que se encarrega de entregar o IVA às congéneres de destino da mercadoria.