")

Se obteve incrementos patrimoniais (mais-valias) em 2022, terá de declarar no anexo G do IRS quais as vendas (e aquisições) que lhes deram origem. Imóveis, quotas, ações, entre tantas outras situações, podem ter dado origem a mais-valias (ou menos-valias).

Vamos percorrer o anexo G, destacando as situações e dúvidas mais comuns.

A venda de imóveis e o reinvestimento da mais-valia: Quadros 4 e 5

Se vendeu um imóvel de que era proprietário, ou se cedeu o seu direito de usufruto, superfície ou uso e habitação, tem de preencher o quadro 4 do anexo G.

Outras situações em que deve assinalar a venda neste quadro 4:

- A venda de imóveis que tenham beneficiado de apoios não reembolsáveis do Estado, para a aquisição, construção, reconstrução ou realização de obras de conservação. Neste caso, terá que mencionar estes mesmos imóveis, e com os mesmos códigos, também no quadro 4D.

- A venda, depois de decorridos 3 anos após a transferência para o património particular, de direitos reais sobre imóveis que tenham estado afetos à atividade profissional. Estes imóveis têm que ser igualmente declarados, com os mesmos códigos do quadro 4, no quadro 4E.

Exemplo prático de preenchimento da venda de imóvel de habitação com reinvestimento de mais-valia no anexo G

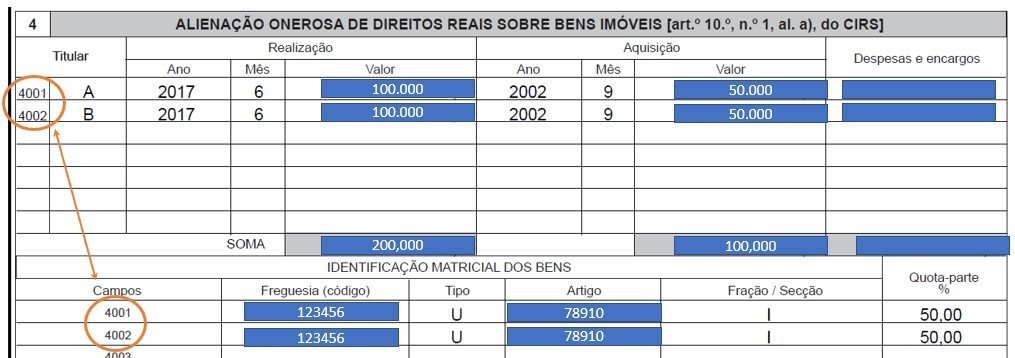

O nosso exemplo respeita a à venda de um imóvel por casal em tributação conjunta, no mês 9 de 2022. Imóvel foi adquirido em junho de 2017.

Nas várias colunas do quadro, indique:

- Titular: indique o sujeito passivo ou dependente. Escolha “A” para sujeito passivo A, “B” para sujeito passivo B, “F” para falecido e D, AF ou DG para os dependentes, conforme estão identificados no quadro 6B da folha de rosto.

- Realização: em “ano” e “mês” indique a data da venda ou a da celebração do contrato-promessa (nos casos em que tenha havido entrega do imóvel). No campo “valor” de realização indique o valor de venda.

- Aquisição: em “ano” e “mês” indique a data de compra do imóvel. No campo “valor” inscreva o valor de compra.

- Despesas e encargos: indique os custos com valorização do imóvel, suportados nos 12 anos anteriores à venda, bem como as despesas suportadas com a compra e com a venda do bem.

E, agora, algumas notas sobre o preenchimento:

- Na tributação conjunta, os dois sujeitos passivos, o A e o B (Titular) vendem o imóvel, que pertencia a ambos (quota-parte de 50%).

- Como se trata do quadro 4, cada linha que adiciona assume os códigos 4001, 4002,…. neste caso, dois titulares A e B, um imóvel, tributação conjunta, abrem duas linhas.

- O valor de venda e de aquisição é dividido por ambos na tributação conjunta.

- Encargos com a valorização do imóvel: obras de manutenção, conservação e melhoria realizadas nos últimos 12 anos.

- Na identificação matricial dos bens, os campos têm que ter os mesmos códigos 4001e 4002 e ambos os cônjuges venderam os mesmo imóvel: a informação matricial repete-se nas linhas 4001 e 4002.

- Se o casal vende 2 imóveis no mesmo ano, que pertencem a ambos, haverá mais uma linha 4003 e 4004. Depois, na identificação matricial, as linhas 4003 e 4004 terão, também, informação igual.

- Se um solteiro vende, ou alguém em tributação separada, ocupa a linha do Titular A (código 4001). Na identificação matricial, preenche os dados do imóvel numa única linha (com o código 4001). E preenche a quota-parte em conformidade: o solteiro eventualmente coloca 1,00 e o casado (em tributação separada coloca 50 ou 1,00, conforme aplicável).

Para a venda de mais do que um imóvel, apenas acrescenta linhas no quadro 4, se é um casal a vender, sendo ambos proprietários (50/50), acrescentam 2 linhas por cada imóvel. Se for um único titular, acrescenta mais uma linha.

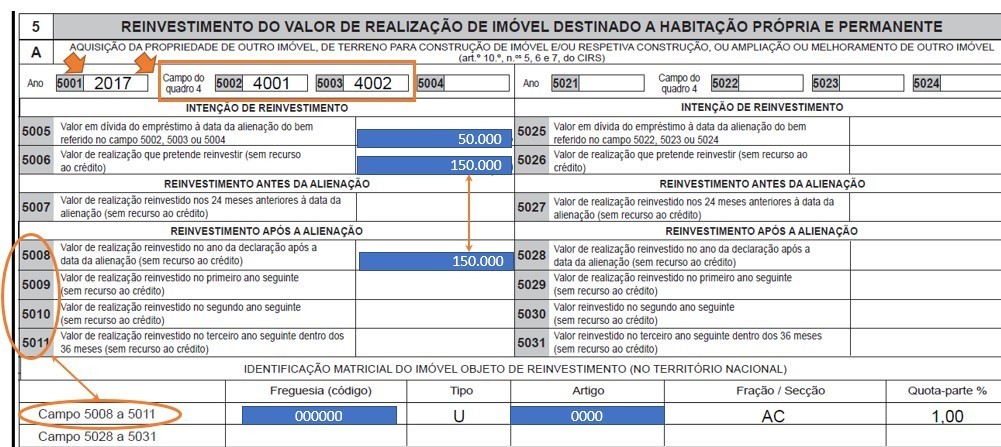

O nosso casal reinvestiu a mais-valia no ano da venda, pagando o empréstimo bancário que tinha contraído e comprando nova habitação, vamos ao quadro 5:

Tome nota:

- No quadro 5A, o campo 5001: ai, preenche o ano em que compra novo imóvel para habitação; estamos no campo “Aquisição de propriedade de outro imóvel (…)”.

- Os campos 5002 e 5003, pretendem cruzar informação com os campos do quadro 4: de onde vem o dinheiro para reinvestimento? Vem do imóvel que declarou ter vendido no quadro 4, pelo titular A e B, nas linhas com os códigos 4001 e 4002.

- Se tinha empréstimo bancário do imóvel que vendeu, declare quanto devia ao banco no campo 5005.

- Se reinveste o encaixe da venda, no novo imóvel, o campo onde o declara depende da data do reinvestimento (antes da alienação, depois da alienação…). No nosso exemplo, no ano a que se refere a declaração, vendeu-se e comprou-se novo imóvel.

- Declare o “que pretende” reinvestir sem recurso a crédito. Ignore o tempo verbal. Possivelmente está em 2023 e a intenção foi em 2022 (ano dos rendimentos).

- O valor do que pretende reinvestir (sem crédito) tem que casar com o valor do reinvestimento (campos 5008, 5009, 5010 ou 5011), conforme aplicável.

- Se reinvestiu num imóvel, tem que o identificar na secção de “Identificação matricial do imóvel objeto de reinvestimento”: se usou os códigos 5008 a 5011 no valor do reinvestimento, use a linha de cima. Se usou os códigos 5028 a 5031, use a linha de baixo para a identificação do imóvel. Neste caso, não havendo opção de “divisão” a quota-parte inserida foi 1,00.

Para que servem os campos 5001, 5002, 5003 e 5004?

- O campo 5001 é para o ano em que vende. O campo 5002 é para incluir o campo do quadro 4 correspondente ao imóvel vendido, cujo encaixe vai reinvestir.

- Os campos 5003 e 5004 servem para quando o imóvel alienado tiver sido identificado em mais que um campo do quadro 4 (o caso do nosso exemplo). Serve então para imóveis adquiridos em datas diferentes (ex: divórcio, partilha, herança) ou em regime de contitularidade ou compropriedade (como no nosso exemplo). Os campos 5003 e 5004 podem sempre ser usados, então, para referenciar os diferentes campos do citado quadro 4.

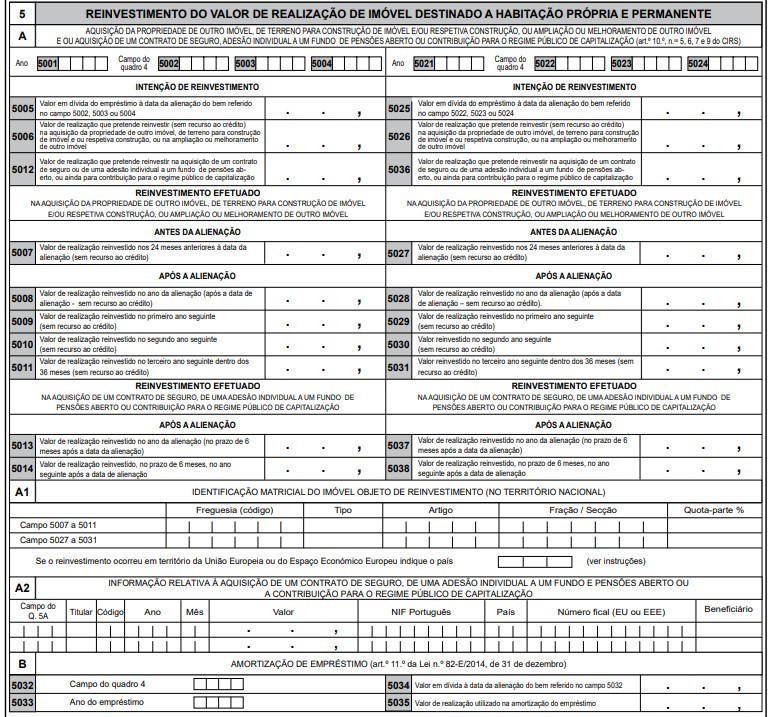

O reinvestimento de mais-valias da venda de mais do que um imóvel: os campos 5021 a 5031

Se vendeu mais do que um imóvel, podem utilizar-se os campos 5021 a 5031, nos mesmos termos que descrevemos para os campos 5001 e 5004.

Anexo G em 2023: Mais campos, para assinalar o reinvestimento em determinados produtos financeiros

No nosso exemplo, usamos uma declaração de 2017, para ilustrar o preenchimento de uma venda com reinvestimento da mais-valia num outro imóvel.

O modelo atual (e em vigor na declaração de 2023) mantém os campos relativos ao reinvestimento de mais-valias em novos imóveis de habitação, mas acrescenta outros para assinalar o reinvestimento em produtos financeiros:

Para que servem, então, os campos 5013, 5014, 5036, 5037 e 5038 e 5A2?

Destinam-se a declarar o reinvestimento de mais-valias obtidas em imóveis de habitação, na aquisição de contrato de seguro, na adesão individual a um fundo de pensões aberto ou na contribuição para o regime público de capitalização. É apenas aplicável a pessoas com idade igual ou superior a 65 anos, ou na reforma.

Neste caso, como o reinvestimento não é feito em novo imóvel não é, naturalmente, aplicável, o quadro da “identificação matricial do imóvel objeto de reinvestimento” (5 A1.)

Para que serve o quadro 5B?

Este quadro contempla um regime específico, previsto no art.º 11.º da Lei n.º 82-E/2014, de 31 de dezembro, e no n.º 5 do art.º 10.º do Código do IRS (exclusão de tributação). Deve ser preenchido por quem:

- tenha amortizado um empréstimo bancário com encaixe da venda do imóvel, mas apenas para empréstimos celebrados até 31/12/14 e imóveis vendidos entre 2015 e 2020;

- à data da venda, não fosse proprietário de qualquer outro imóvel.

O que deve preencher para beneficiar desta exclusão de tributação:

- no campo 5032 – o campo do quadro 4 correspondente ao imóvel alienado cujo valor de realização se pretende aplicar na amortização de empréstimo;

- no campo 5033 – ano do empréstimo contraído para a aquisição do imóvel alienado;

- no campo 5034 – o valor do capital em dívida do empréstimo contraído para a aquisição do imóvel alienado.

A venda de imóveis de categorias muito específicas: quadros 4A, 4B, 4C, 4D e 4E

Os quadros 4A, 4B, 4C, 4D e 4E destinam-se a declarar a venda de imóveis com características ou associados a situações muito específicas. Resumidamente, são estas as situações a declarar:

- Venda de imóveis situados em área de reabilitação urbana: quadro 4 A (artigos 27.º e seguintes do Novo Regime do Arrendamento Urbano e às alíneas a) e b) do n.º 6 do artigo 71.º do Estatuto dos Benefícios Fiscais).

- Afetação de bens particulares à atividade empresarial: quadro 4 B1 (2020 e anos anteriores: atividade empresarial exercida em nome individual pelo proprietário (alínea a) do n.º 1 do art.º 10.º do CIRS), a declarar no ano em que ocorreu a venda dos bens móveis (código M) ou imóveis (código I).

- Afetação de bens particulares à atividade empresarial: quadro 4 B2 (2021 e anos seguintes; idem).

- Afetação de bens particulares à atividade empresarial (regime transitório): quadro 4 B3 (2021 e seguintes, mas quando, relativamente aos bens móveis ou imóveis, foi exercida a opção prevista no n.º 2 do art.º 369.º da Lei n.º 75-B/2020, de 31 de dezembro)

- Venda de imóveis de exploração florestal a Entidades e Unidades de Gestão Industrial: quadro 4C (venda de imóveis a entidades previstas Portaria n.º 63/2018, de 2 de março).

- Venda de imóveis de habitação própria e permanente que beneficiaram de apoios não reembolsáveis na aquisição: quadro 4D (este rendimento tem que ser igualmente assinalado no quadro 4 e os imóveis identificados da mesma forma que o foram nos campos do quadro 4, na coluna “Campo do Q4”).

- Venda, antes de decorridos 3 anos após a transferência para o património particular,de direitos reais sobre imóveis que tenham estado afetos à atividade profissional (n.º 16 do art.º 10.º do CIRS): quadro 4E.

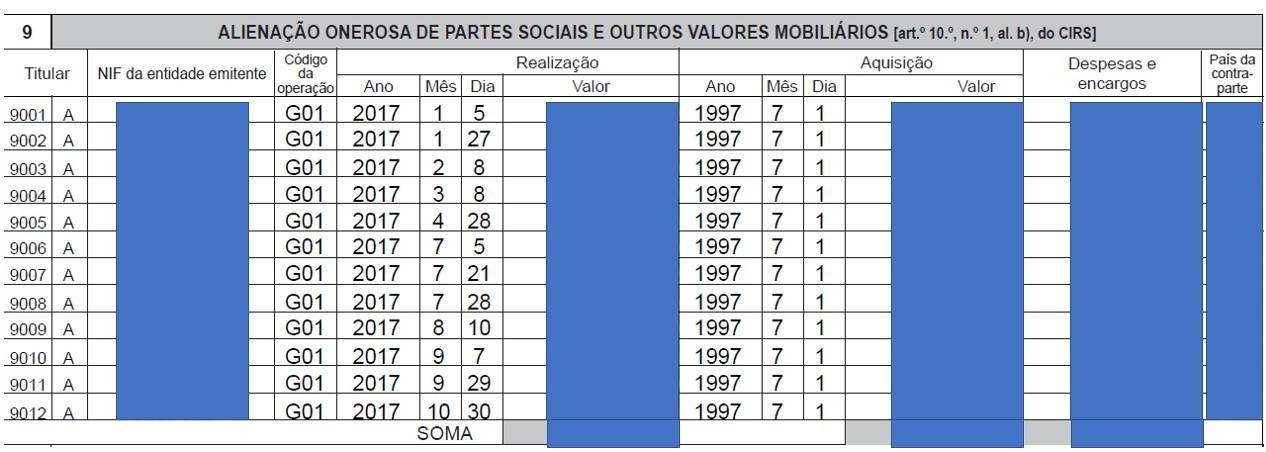

A venda de quotas, ações e outros valores mobiliários: quadro 9

É no quadro 9 que deve declarar os valores de venda e de aquisição de ações, quotas ou outros valores mobiliários.

As contas da +/- valia são feitas pelo sistema da Autoridade Tributária, a partir dos dados que fornece, incluindo as despesas incorridas com as operações de compra e venda.

Exemplo prático de preenchimento da venda de ações no anexo G

Titular

Estamos no quadro 9, por isso as linhas assumem os códigos 9001, 9002, 9003, para cada operação de venda que tenha realizado.

Respeitando a folha de rosto, pode ser o sujeito passivo A ou B, um dependente, (D1, D2…) a declarar, conforme aplicável. Neste caso foi o sujeito passivo A.

NIF da entidade emitente

Nesta coluna, deve ser inscrito o NIF da entidade que emitiu os títulos que vendeu. Se está a vender ações da Sonae, é o NIF da Sonae que deve ser inserido aqui (rapidamente encontra este NIF através de uma pesquisa no Google por “NIF empresa x”). Se falamos de entidades não cotadas na Euronext ou sociedades por quotas, por exemplo, poderá encontrar o NIF nos respetivos relatórios e contas (na capa ou contra-capa).

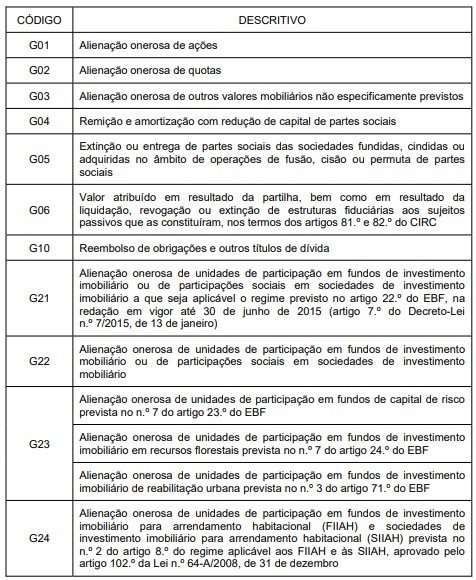

Código da operação

Cada código diz respeito a um tipo de operação e/ou a um tipo de título. No exemplo fornecido, foi utilizado o código G01, referente à alienação onerosa de ações. Os códigos disponíveis são estes:

Realização

Nas colunas de “Realização” (Venda) deve preencher o ano, mês, dia e o valor de venda dos títulos. À partida, tudo estará pré-preenchido, se optar pela declaração pré-preenchida. Estes valores terão sido previamente comunicados à Autoridade Tributária pela entidade que vendeu os seus títulos.

As operações de alienação de valores mobiliários que não sejam partes sociais podem ser declaradas agregando os valores mobiliários por ano de aquisição.

Aquisição

Aqui, os valores não estão, normalmente, preenchidos. Deverá inserir os dados relativos à aquisição, incluindo as despesas (comissões, normalmente) suportadas com a venda. O país da contra-parte não é, na maioria das vezes, conhecido, salvo em transações acordadas.

Trata-se do código do país da entidade que lhe comprou os títulos. Deve selecionar o código, se o conhecer, de entre as opções de códigos de países que lhe são sugeridas no preenchimento. Se vendeu em Bolsa, não saberá certamente. Não preenche.

Sempre que não se tem ideia do preço de aquisição, nem tem documentos de prova, deve considerar-se um preço de aquisição, conforme as regras do art.º 48.º do CIRS, nomeadamente:

- Para ações, warrants autónomos, certificados com direito a receber um valor de determinado ativo subjacente (cotados): a menor cotação verificada nos dois anos anteriores à data da venda.

- Nas quotas, outras partes sociais, warrants autónomos, certificados com direito a receber um valor de determinado ativo subjacente, ou outros valores mobiliários não cotados em mercado regulamentado: o respetivo valor nominal.

- Tratando-se de valores mobiliários adquiridos pelo titular do direito de exercício de warrants autónomos de compra: o preço de mercado no momento do exercício.

Opção pelo englobamento, ou não, de alguns dos rendimentos declarados no anexo G: Quadro 15

Este quadro destina-se a optar pelo englobamento nalguns dos incrementos patrimoniais declarados no anexo G. Há opção de englobamento nos casos em que, por defeito, os rendimentos seriam sujeitos a tributação autónoma à taxa de 28%.

Na prática, tem de decidir se pretende que esses rendimentos sejam englobados com os restantes rendimentos declarados, ou se ficam sujeitos a tributação autónoma.

Então, pode “rejeitar” a tributação autónoma e optar pelo englobamento dos seguintes rendimentos:

- Respeitantes a imóveis recuperados ou objeto de reabilitação, inscritos no quadro 4A.

- De imóveis rústicos alienados, em 2018, a EGF- Entidades de Gestão Florestal e UGF – Unidades de Gestão Florestal, declarados no quadro 4C.

- Os declarados no quadro 6 (alienação da propriedade intelectual).

- Os respeitantes à cessão onerosa de créditos, prestações acessórias e prestações suplementares (declarados nos quadro 8).

- Os relativos à venda de ações e outros valores mobiliários inscritos no quadro 9.

- As mais ou menos valias relativas a partes sociais abrangidas por um regime de neutralidade fiscal (quadro 12 B).

- Rendimentos provenientes de operações com instrumentos financeiros derivados, warrants autónomos, certificados que atribuam o direito a receber um valor de determinado ativo subjacente, bem como de outros instrumentos financeiros complexos (inscritos no quadro 13).

Isto quer dizer, também, que, para os rendimentos que “definitivamente são englobados”, não há esta opção (por ex. as mais-valias sujeitas a tributação na venda de imóveis).

- Como declarar que pretende o englobamento dos rendimentos declarados nos quadros 4A e 4C, 6, 8, 9, 12B e 13

Assinale o campo 01 do quadro 15. Ao optar pelo englobamento, fica obrigado a englobar a totalidade dos rendimentos da categoria G, incluindo os rendimentos a que se referem os quadros 10 e 11B.

Os quadros 10 e 11 B referem-se ao resgate / opção pelo englobamento dos rendimentos provenientes da alienação e resgate / liquidação de UP’S em fundos de investimento e de participações sociais em sociedades de investimento.

O englobamento será vantajoso caso se encontre nos 3 primeiros escalões de IRS, ou se existirem menos-valias.

- Como declarar que não pretende o englobamento dos rendimentos declarados nos quadros 4A e 4C, 6, 8, 9, 12B e 13

Assinale o campo 02 do quadro 15. Se o fizer, não deve preencher os quadros 10 e 11B.

Nota: o Anexo G contempla um vastíssimo número de situações, que não conseguimos incluir aqui. Pretendemos ajudá-lo com as dúvidas e situações que acreditamos serem as mais frequentes.