A coleta líquida de IRS é o valor do imposto sobre o rendimento das pessoas singulares que é devido ao Estado pelos rendimentos obtidos em determinado ano.

Em 2023, por exemplo, vai ser apurado o imposto a pagar sobre os rendimentos de 2022, essa é a coleta líquida.

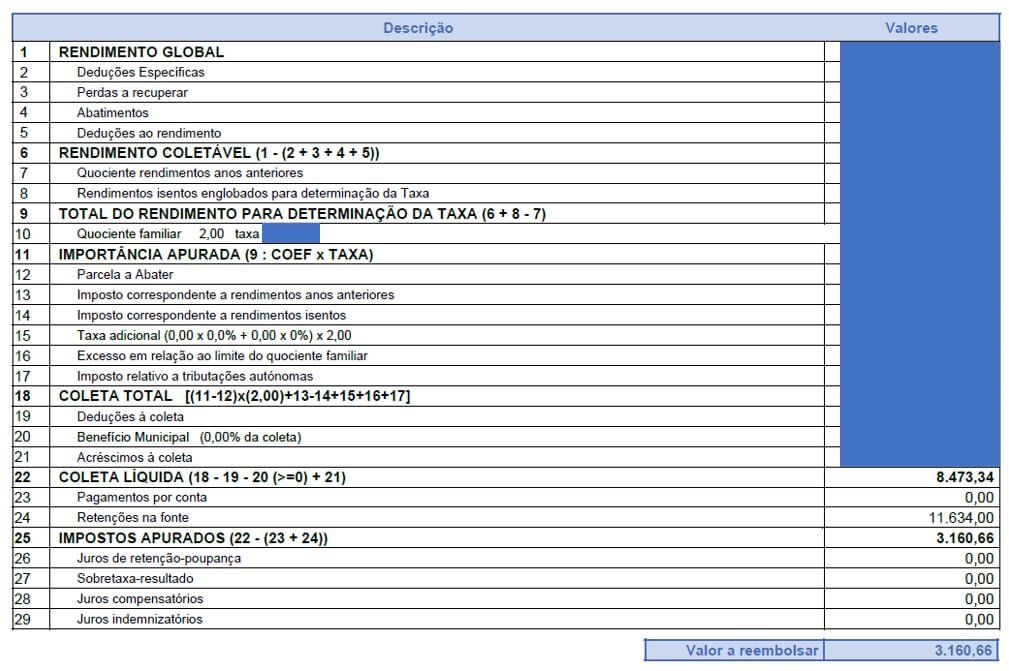

Vamos a um exemplo concreto. A coleta líquida apura-se na linha 22 da Demonstração de Liquidação de IRS (documento emitido pela AT com todas as contas do seu imposto):

A coleta líquida de IRS é o valor de imposto que efetivamente tem que pagar ao Estado, anualmente, com base nos seus rendimentos. É apurada com base em diversos elementos da sua vida enquanto contribuinte.

Por exemplo, depende dos rendimentos brutos que declara, da sua situação familiar (número de dependentes, se é casado, tributação separada ou conjunta, se é solteiro …), das despesas que suportou e do que pode deduzir ao seu imposto.

O cálculo do IRS segue várias etapas, sendo a coleta líquida apenas uma delas.

Coleta total de IRS

A coleta total é o passo imediatamente anterior ao da coleta líquida, em termos de grandes somas da Demonstração de Liquidação IRS (também conhecida por nota de liquidação ou de cobrança, conforme os casos).

É o valor do imposto, antes de lhe abater as deduções à coleta a que tem direito. As tais que decorrem das despesas com saúde, educação, lares, imóveis, e outras, que acumula ao longo do ano. Estas despesas são, até um determinado limite, dedutíveis em IRS, isto é, fazem reduzir o montante de imposto a pagar.

Estamos a assumir, simplificadamente, tal como no exemplo acima, que entre a coleta total e a coleta líquida, não há mais nada a considerar, como benefício municipal ou acréscimos à coleta.

E o que são os Impostos Apurados?

Se a coleta líquida é o imposto efetivamente devido ao Estado, deve estar a questionar-se sobre o que são os “Impostos apurados” da linha 25. Ora, estes têm a ver com toda a mecânica do IRS. Imaginemos o imposto “que vai pagar” em 2023, sobre os rendimentos de 2022.

Na verdade, este ano não vai pagar “o imposto” ao Estado, vai simplesmente entregar a sua declaração de rendimentos de 2022, para que seja feito um “acerto de contas”.

O imposto de 2022, foi sendo pago mensalmente ao Estado, através das retenções na fonte de IRS mensais, sobre o seu ordenado, e/ou através dos pagamentos por conta de IRS.

As taxas de retenção na fonte de IRS aplicam-se a trabalhadores dependentes e pensionistas. Os pagamentos por conta podem ser efetuados, por exemplo, por trabalhadores independentes.

No caso dos descontos mensais dos trabalhadores dependentes, os mesmos são feitos com base numa determinada taxa de retenção na fonte, aplicável a cada caso. Depende do rendimento mensal e da sua situação familiar para efeitos fiscais: casado (1 ou dois titulares), solteiro, pensionista, militar, pensionista com deficiência, com dependentes (zero ou vários), entre outras.

Já os pagamentos por conta podem determinar-se a partir de uma fórmula de cálculo (e são igualmente impostos pela Autoridade Tributária quando devidos).

O que acontece, então, no “acerto de contas”?

- Compara-se o valor do imposto (coleta líquida) com o valor das retenções na fonte e/ou pagamentos por conta feitos no ano a que respeita o rendimento.

- Se a retenção na fonte e/ou pagamentos por conta for inferior à coleta líquida: o imposto que adiantou ao Estado é insuficiente para “pagar” o seu imposto. Terá que pagar o adicional, o que falta: terá um valor a pagar ao Estado.

- Se a retenção na fonte e/ou pagamentos por conta superior à coleta líquida, então “adiantou dinheiro a mais”, face ao imposto que deve pagar. O Estado terá que o “ressarcir” pela diferença: o Estado vai ter que o reembolsar.

O imposto apurado é dado por: coleta líquida – pagamentos por conta – retenções na fonte. Nos casos da existência de pagamentos por conta, estes funcionam como a retenção na fonte, isto é, abatem à coleta líquida.

E agora, que o IRS de 2022 se tem que entregar até 30 de junho de 2023, espere um menor reembolso.

É que o Governo tem vindo a ajustar as taxas de retenção na fonte, para melhor as adequar ao imposto efetivamente devido.

Ou seja, ao longo dos últimos anos, tem-se apostado em taxas de retenção na fonte menores (mais dinheiro na carteira, menor desconto para IRS) para que, no momento do “acerto”, a diferença entre a coleta líquida e a retenção na fonte seja menor. Na maior parte dos casos, há reembolso de IRS. Mas, sendo cada vez menor a diferença, isso significa um menor reembolso de IRS. Nos casos em que o reembolso era muito pequeno, poderá mesmo passar a ter um valor a pagar.