O reembolso de IRS já está a chegar às contas de muitos contribuintes e, nos próximos meses, continuará a ser pago a milhares de portugueses. Este montante, recebido de uma só vez, pode ter um impacto relevante na forma como organiza as suas finanças.

Antes de o usar em despesas adiáveis, vale a pena olhar para este valor como uma oportunidade para reforçar a sua segurança financeira. Uma das decisões mais prudentes passa por criar ou reforçar um fundo de emergência, uma reserva que permite responder a imprevistos, como despesas de saúde, reparações urgentes ou perda de rendimento, sem recorrer a crédito nem comprometer o orçamento.

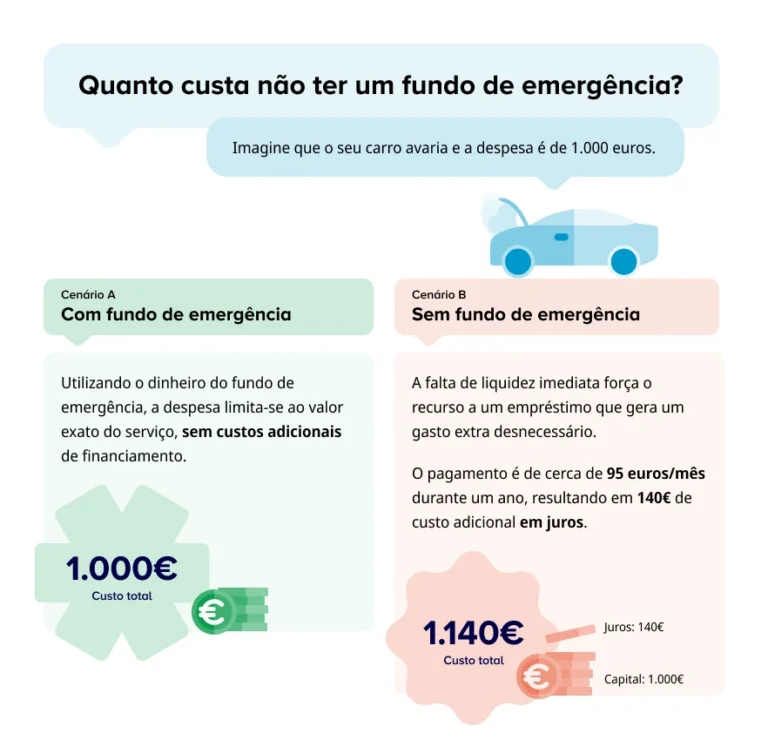

Porque devo usar o reembolso de IRS para um fundo de emergência?

Ao canalizar o reembolso de IRS para um fundo de emergência, transforma um valor pontual numa proteção financeira duradoura. Esta decisão permite responder a despesas inesperadas sem recorrer a crédito, evitar juros e manter o equilíbrio do orçamento em momentos de maior pressão. Além disso, reduz a dependência de soluções de curto prazo, como cartões de crédito ou descobertos bancários, que tendem a agravar a situação financeira ao longo do tempo.

Leia ainda: Quase metade dos portugueses não tem um fundo de emergência

O reembolso de IRS não é um prémio, é dinheiro que pode proteger o orçamento

O reembolso de IRS resulta do acerto anual entre o imposto que foi retido ao longo do ano e o imposto efetivamente devido. Por isso, apesar de ser recebido de uma só vez, não deve ser visto como um rendimento extra sem destino. É dinheiro que pode ganhar uma função concreta no orçamento.

Ao usar uma parte do reembolso para criar um fundo de emergência, transforma um valor pontual numa proteção duradoura. Mesmo que não consiga guardar a totalidade, reservar uma percentagem já pode fazer diferença. Por exemplo, se receber 1.200 euros e guardar 600 euros, fica com uma primeira almofada para enfrentar imprevistos sem recorrer ao cartão de crédito.

Fundo de emergência: Quanto deve ter guardado?

Um fundo de emergência deve cobrir, em regra, entre três e seis meses de despesas essenciais. Para quem tem rendimentos instáveis, trabalha por conta própria ou depende de um único salário no agregado, pode fazer sentido apontar para seis a 12 meses.

O cálculo deve partir das despesas indispensáveis. Inclua renda ou prestação da casa, alimentação, água, luz, gás, telecomunicações, transportes, seguros, saúde e prestações de crédito. Ficam de fora férias, lazer, subscrições, compras não essenciais e outras despesas que podem ser cortadas em caso de aperto.

Despesa essencial mensal | Fundo para 3 meses | Fundo para 6 meses | Fundo para 12 meses |

900 euros | 2.700 euros | 5.400 euros | 10.800 euros |

1.500 euros | 4.500 euros | 9.000 euros | 18.000 euros |

2.000 euros | 6.000 euros | 12.000 euros | 24.000 euros |

Como usar o reembolso de IRS para começar sem esforço excessivo o seu fundo de emergência

Se ainda não tem fundo de emergência, o reembolso de IRS pode ser o ponto de partida. Não precisa de atingir logo o valor ideal. O mais importante é começar com uma reserva separada do dinheiro do dia a dia e reforçá-la ao longo dos meses.

Pode definir uma regra simples. Guardar 50% do reembolso, usar 30% para despesas pendentes e deixar 20% para uma decisão pessoal. Num reembolso de 1.000 euros, isto significa colocar 500 euros no fundo de emergência, usar 300 euros para organizar contas e manter 200 euros para uma despesa planeada. A divisão pode mudar, mas deve existir antes de o dinheiro cair na sua conta.

Se tem uma reserva, use o reembolso para aproximar-se da meta

Caso já tenha algum dinheiro guardado, pode usar o reembolso de IRS para acelerar o objetivo. Imagine que tem 2.000 euros poupados e precisa de 6.000 euros para cobrir seis meses de despesas essenciais. Se receber 1.500 euros e guardar 1.000 euros, passa a ter metade da meta alcançada.

Esta estratégia é útil porque os rendimentos pontuais têm mais impacto do que pequenas poupanças mensais. Poupar 100 euros por mês permite juntar 1.200 euros num ano. Mas se juntar essa poupança mensal a uma parte do reembolso, pode reduzir vários meses do caminho até ao objetivo.

Onde guardar o fundo de emergência?

O fundo de emergência deve estar acessível, seguro e separado da conta usada para as despesas correntes. A prioridade não é obter a maior rentabilidade possível, mas garantir que o dinheiro está disponível quando for necessário.

Pode ponderar uma conta separada, uma conta remunerada ou um depósito a prazo mobilizável. O essencial é confirmar se pode levantar o dinheiro rapidamente, se há penalizações e se o capital não fica sujeito a oscilações. Um fundo de emergência não deve estar em produtos de risco, porque pode precisar dele precisamente numa altura desfavorável.

Quando deve usar esta reserva?

O fundo de emergência deve ser usado em situações inesperadas, inevitáveis e com impacto no equilíbrio financeiro. Perda de rendimentos, despesas médicas urgentes, reparações essenciais na casa ou no carro e encargos familiares imprevistos são exemplos em que faz sentido recorrer a esta reserva.

Pelo contrário, deve evitar usar este dinheiro para férias, tecnologia, compras por impulso, investimentos ou despesas que já eram previsíveis. Se usar o fundo para gastos que podiam ser planeados, fica desprotegido quando surgir uma verdadeira emergência.

Leia ainda: Fundo de emergência: Em que situações devo usar?

Depois de usar, aproveite o reembolso de IRS para repor

Sempre que usar parte do fundo de emergência, deve criar um plano para repor o valor. Pode fazê-lo com poupanças mensais, subsídios, prémios ou o próximo reembolso de IRS. O importante é não deixar a reserva vazia durante demasiado tempo.

Também deve rever o valor do fundo pelo menos uma vez por ano. Se a renda aumentou, se nasceu um filho, se mudou de emprego ou se as despesas essenciais subiram, a reserva também deve ser ajustada. Um fundo criado há dois anos pode já não cobrir os mesmos meses de despesas.

Leia ainda: Reembolso de IRS pode ser menor em 2026. Saiba porquê

Perguntas frequentes

Depende do tipo de dívida. Se tiver créditos com juros elevados, como cartões de crédito, pode ser prioritário reduzi-los. No entanto, sem um fundo de emergência, qualquer imprevisto pode obrigar a voltar a endividar-se. O ideal é equilibrar: usar parte do reembolso de IRS para amortizar dívidas e outra parte para começar ou reforçar a sua poupança.

Não existe uma regra única, mas uma referência comum é guardar entre 30% e 70% do reembolso de IRS, dependendo da sua situação financeira. Se não tem qualquer poupança, pode ser prudente guardar uma fatia maior. Se já tem alguma reserva, pode ajustar esse valor e distribuir o restante por outras prioridades financeiras.

Sim, o reembolso de IRS é uma das formas mais eficazes de iniciar um fundo de emergência. Como é um valor recebido de uma só vez, permite criar uma base inicial sem impacto no orçamento mensal. Mesmo que não atinja o valor ideal, começar com este montante ajuda a ganhar disciplina e reduzir a necessidade de recorrer a crédito.

Não. O dinheiro do fundo de emergência não precisa de ser declarado no IRS, desde que esteja numa conta à ordem ou num produto de poupança simples. No entanto, se gerar rendimentos, como juros, estes podem estar sujeitos a tributação, normalmente feita automaticamente na fonte pelas instituições financeiras.

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.