A transferência de crédito habitação é uma operação que pode permitir uma poupança em duas frentes: pela própria transferência do empréstimo para outro banco que oferece melhores condições e pelo possível reforço de capital. Esta segunda opção parece contraditória: como é que é possível poupar, aumentando o capital em dívida? É que o reforço de capital – através de um crédito denominado multiopções – permite agregar à hipoteca da casa outros encargos como o crédito automóvel ou cartões de crédito. Com esta operação, o prazo para pagamento desses encargos é estendido e, consequentemente, a prestação baixa. Além disso, a taxa de juro aplicada é mais baixa, por se tratar de um crédito hipotecário.

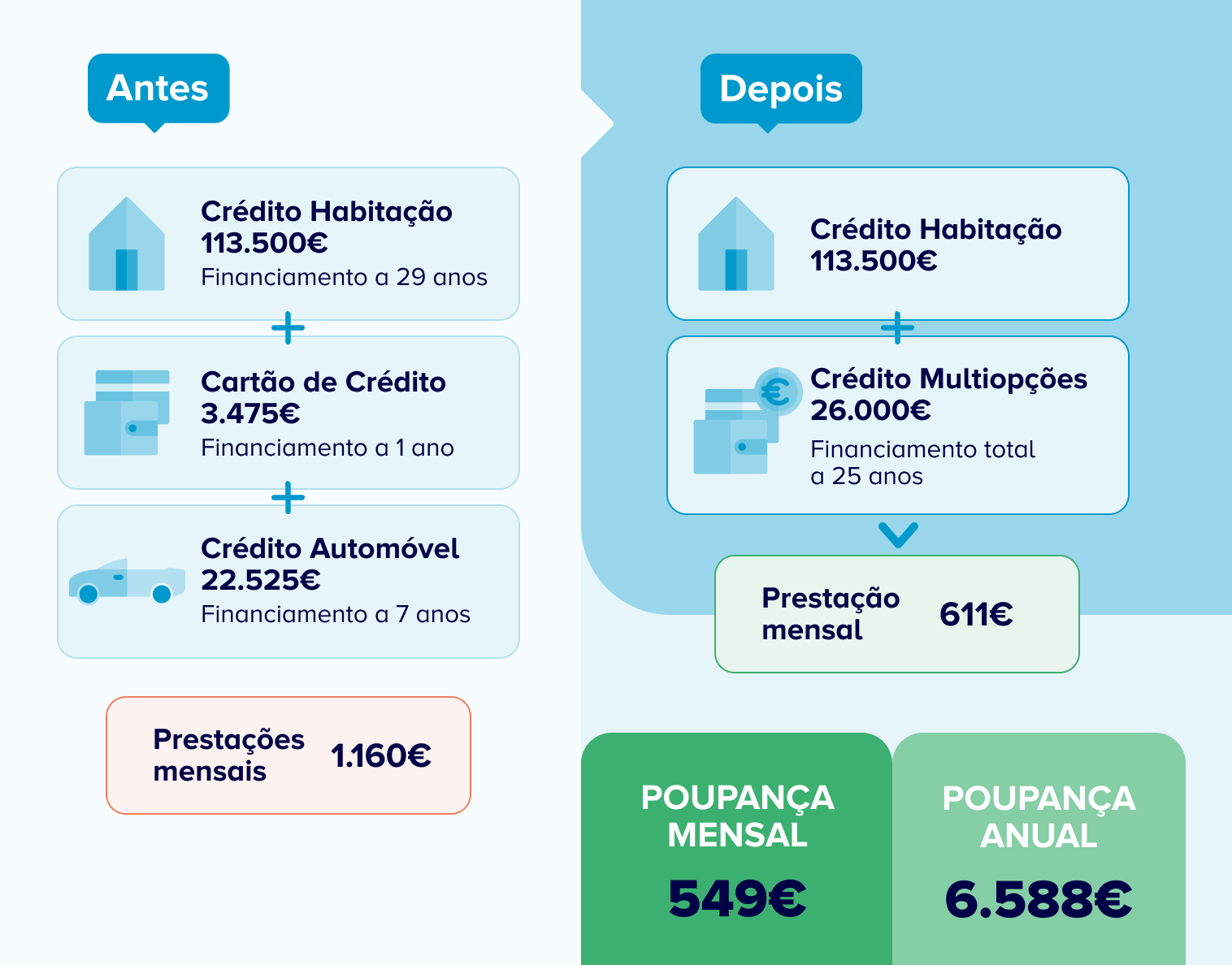

A dinâmica torna-se mais clara ao analisar um caso prático. No cenário que se segue, o João (nome fictício de um cliente real do Doutor Finanças) está a poupar 549 euros todos os meses com a transferência de crédito e novo crédito multiopções. Vejamos:

Quais os critérios para aceder ao crédito multiopções?

Para a concessão de um crédito multiopções, os bancos têm em conta dois fatores:

- LTV (Loan to Value) atual, ou seja, o rácio entre o valor que o banco financia para comprar uma habitação e o valor da avaliação da sua casa. De acordo com as regras do Banco de Portugal, este tem de ser igual ou inferior a 90% na aquisição de uma habitação própria e permanente. Mas, no caso dos créditos habitação com garantia hipotecária/equivalente ou outras finalidades, o LTV tem de ser igual ou inferior a 80%.

- Taxa de esforço. Para este cálculo, consideram-se todos os créditos que tem por liquidar e ainda o valor da prestação que fica a pagar com o crédito multiopções. Para a atribuição do empréstimo, a taxa não pode ser superior a 50%.

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.