Um contrato de crédito habitação não tem de começar e terminar no mesmo banco. Aliás: nem deve, se houver melhores condições numa outra entidade bancária. Negociar o empréstimo e transferi-lo é um exercício que lhe pode valer milhares de euros. Mas chegado o momento da mudança, há uma questão que se coloca: ter uma folga mensal através da redução da prestação ou terminar o crédito mais cedo do que inicialmente previsto, graças à redução de prazo?

A resposta varia de caso para caso, mas fazemos algumas reflexões neste artigo e apoiamo-lo a encontrar a melhor solução para a sua situação.

Negociar ou transferir para poupar

Seja através da renegociação direta com o seu banco ou da transferência do seu crédito para outra instituição, o objetivo é poupar. E é possível fazê-lo com a redução do prazo ou da prestação mensal.

Com spreads de próximos de 1% não há razão para manter um crédito habitação com taxas superiores a essa. Os bancos estão a apresentar melhores condições de financiamento. E isto não se aplica apenas para quem vai fazer um crédito habitação pela primeira vez, mas também para os que procuram transferir o seu crédito para conseguir acompanhar a evolução do mercado.

Assim, quando decidir transferir o seu crédito verifique também que novas condições que apresenta o seu banco. No simular e comparar é que está o ganho. O Doutor Finanças pode tratar dessa comparação por si, encontrando entre as várias propostas do mercado, a melhor para o seu caso.

Reduzir a prestação mensal

Um spread mais baixo tem duas consequências imediatas num empréstimo: a redução da prestação mensal e do encargo total com o financiamento.

Pode ainda aumentar o prazo do contrato. Isso vai permitir ter uma folga orçamental que poderá ser canalizada para pagar outras despesas, pagar dívidas, evitar possíveis situações de incumprimento ou até mesmo reforçar a poupança.

Mas atenção: ao aumentar o prazo vai acabar por pagar mais juros, logo, no final do contrato, vai pagar mais pelo crédito habitação.

Ou reduzir o prazo final

Tanto na renegociação, como na transferência de um crédito habitação, é possível não só aumentar, como também diminuir o prazo. O prazo, que é negociado entre o cliente e o banco e corresponde à duração do contrato de crédito.

Pode aproveitar uma proposta com condições mais atrativas (como a redução do spread) para manter a sua prestação mas reduzir o prazo do contrato, reduzindo assim o custo total do contrato de crédito.

No limite, e se o seu orçamento o permitir, pode reduzir o prazo e aumentar o valor das suas prestações mensais com o crédito. O que ganha com isto? Provavelmente poupará muito dinheiro, já que reduz o prazo do contrato, logo paga menos juros.

Qual é a melhor opção?

A melhor opção também é aquela que não compromete o seu orçamento familiar, que lhe permite ter uma folga mensal para fazer uma poupança ou para cumprir com o pagamento de outros encargos. No entanto, de forma genérica a opção ideal será sempre ter o crédito mais barato, o que é possível através da redução do prazo, uma vez que vai pagar menos juros.

Analisamos de seguida três cenários de crédito habitação em que o valor em dívida é de 120.000 euros.

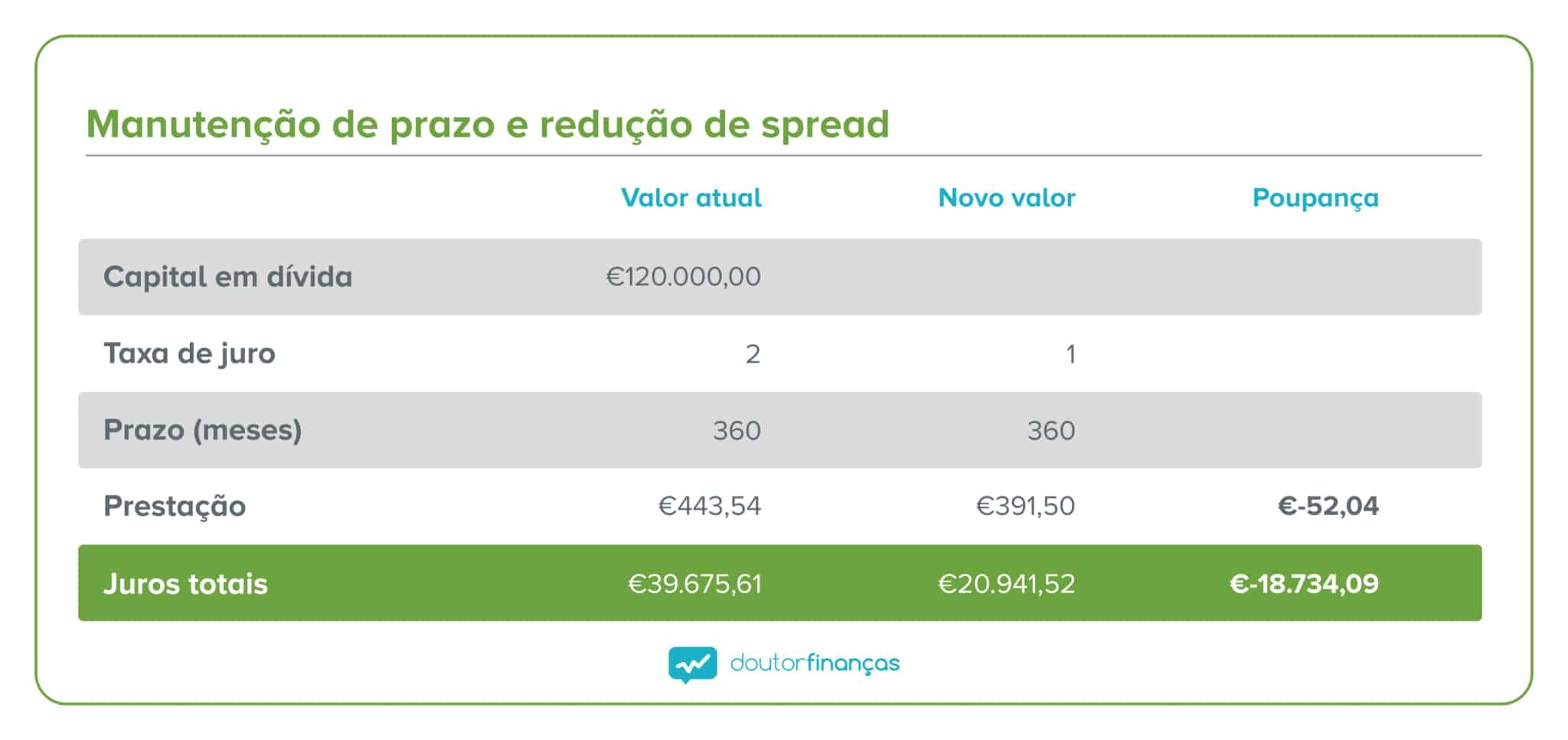

Redução do spread = a prestação mais baixa

Uma família com um empréstimo a decorrer de 120 mil euros, com uma taxa de juro de 2% (spread + indexante) paga por mês 443,54 euros. Se esta família decidir transferir este crédito para outra instituição, com uma nova taxa de juro de 1%, vê a sua prestação descer mais de 50 euros por mês. Num ano, esta família poupará mais de 600 euros. E se analisada a poupança com os juros este valor dispara, já que o crédito com estas condições fica mais de 18 mil euros mais em conta.

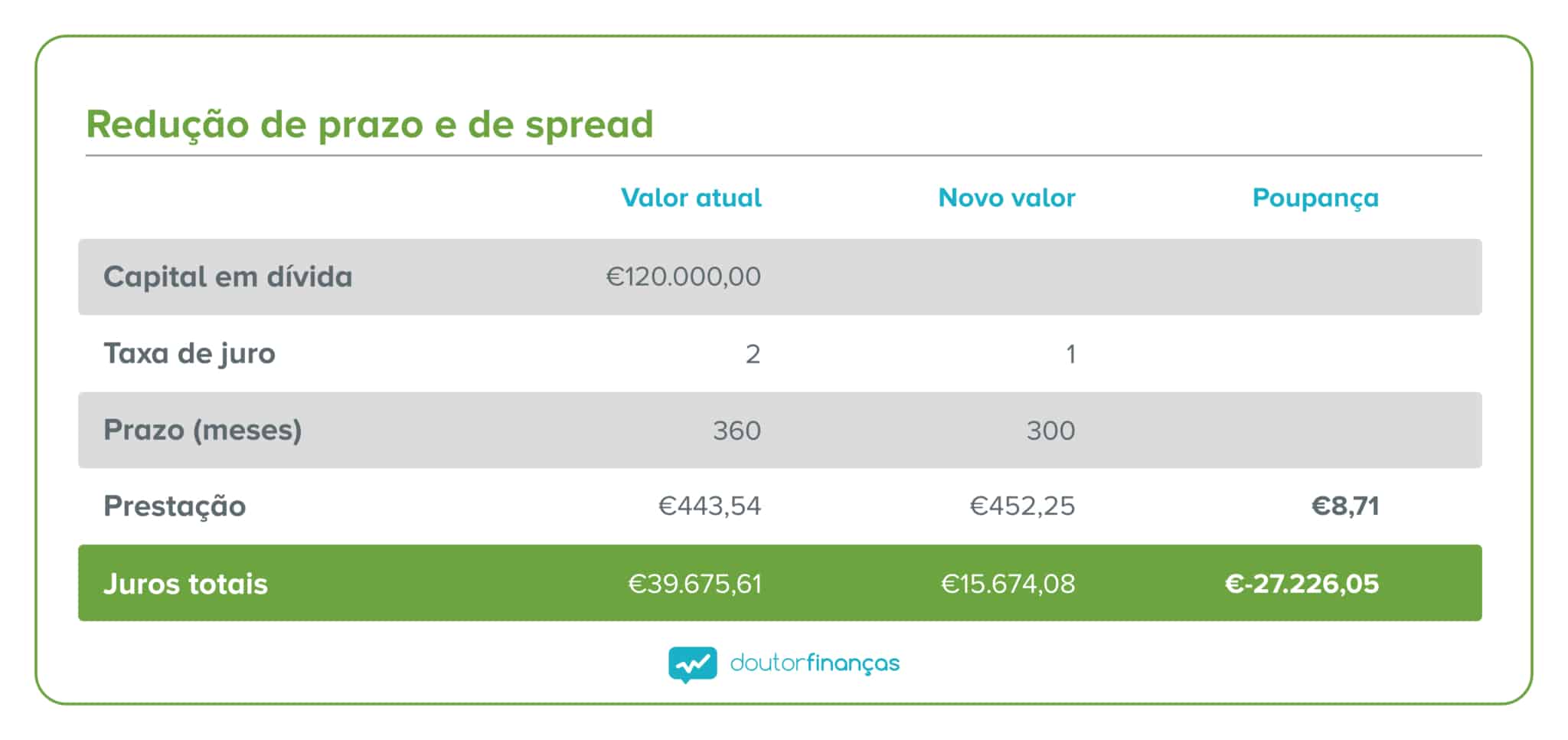

Manter prestação e gastar menos com o crédito

E se esta família até está confortável com o valor da prestação? Nesse caso, poderá encontrar uma proposta de financiamento melhor, com juros mais baixos, mas manter a prestação. O que ganha com isso? Milhares de euros.

Como se vê em baixo, reduzindo o prazo do crédito em 60 meses, ou seja, em cinco anos, esta família (que por mês só ficou a gastar mais 9 euros) vai conseguir poupar mais de 27 mil euros pela redução de prazo do seu empréstimo. E isto só em juros.

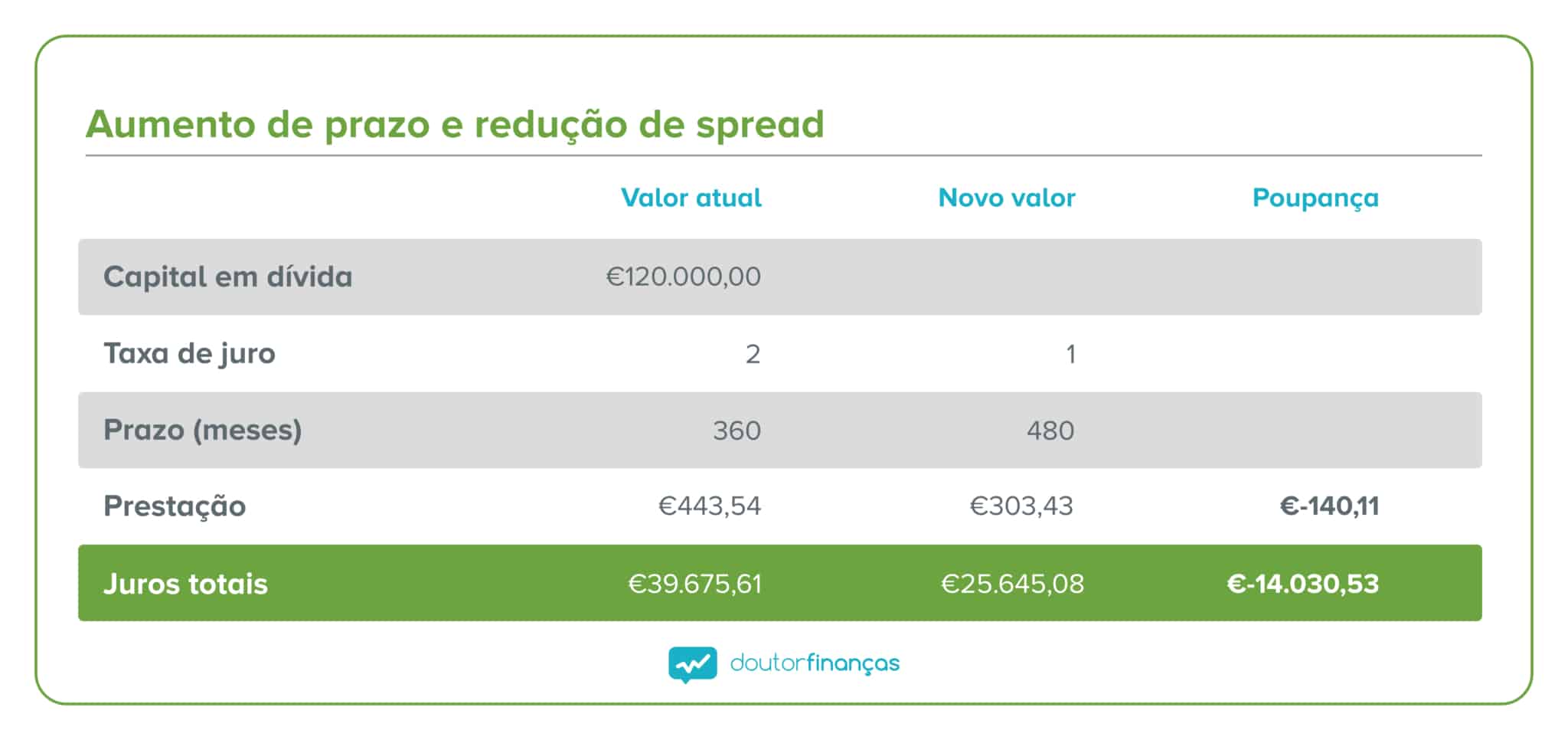

Reduzir o spread, aumentar prazo e ganhar folga

Num outro cenário: em o que a família precisa é de reduzir os encargos mensais de forma mais significativa, poderá tentar encontrar uma proposta com um spread mais baixo e aumentar o prazo do financiamento. Neste caso, esta família sentirá uma redução maior na prestação. Claro que o prazo máximo do contrato de financiamento vai sempre depender da idade dos clientes. Ainda assim, é possível conseguir reduções significativas.

Mas atenção, no exemplo usado, a família continua a poupar em juros (porque a descida do spread é significativa), mas esta pode não ser a realidade de todas as famílias. Ao esticar o prazo do crédito, normalmente, aumenta-se o custo final, mas consegue-se uma folga maior no orçamento mensal.

A solução passa por se fazer contas e avaliar o que é mais benéfico para cada caso. E ter sempre presente que ao longo do contrato é possível ir procurando por melhores condições.

A melhor opção vai sempre depender de caso para caso, ou melhor, de carteira para carteira. No fundo, o importante é nunca comprometer as suas finanças. Se tiver uma boa folga orçamental, pode, e deve, fazer algumas simulações para verificar quanto pode poupar.

Transferir o crédito de um banco para o outro é algo simples e completamente gratuito no Doutor Finanças. Já ajudamos milhares de famílias a poupar no empréstimo das suas casa, sem sair de casa e sem deslocações desnecessárias. Podemos ajudá-lo também a procurar a melhor opção para si

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.