Os seguros de saúde podem ter duas formas de comparticipação das despesas: o reembolso e o copagamento. Entendê-las é essencial para usar o seguro da melhor forma e escolher uma proteção adequada às suas necessidades.

No final, o custo do seguro é mais do que o prémio que paga à seguradora. Para entender o impacto, é preciso juntar os gastos médicos que efetivamente faz durante o ano.

Aqui, o método de comparticipação também vai influenciar o valor que a seguradora pede pelo seguro.

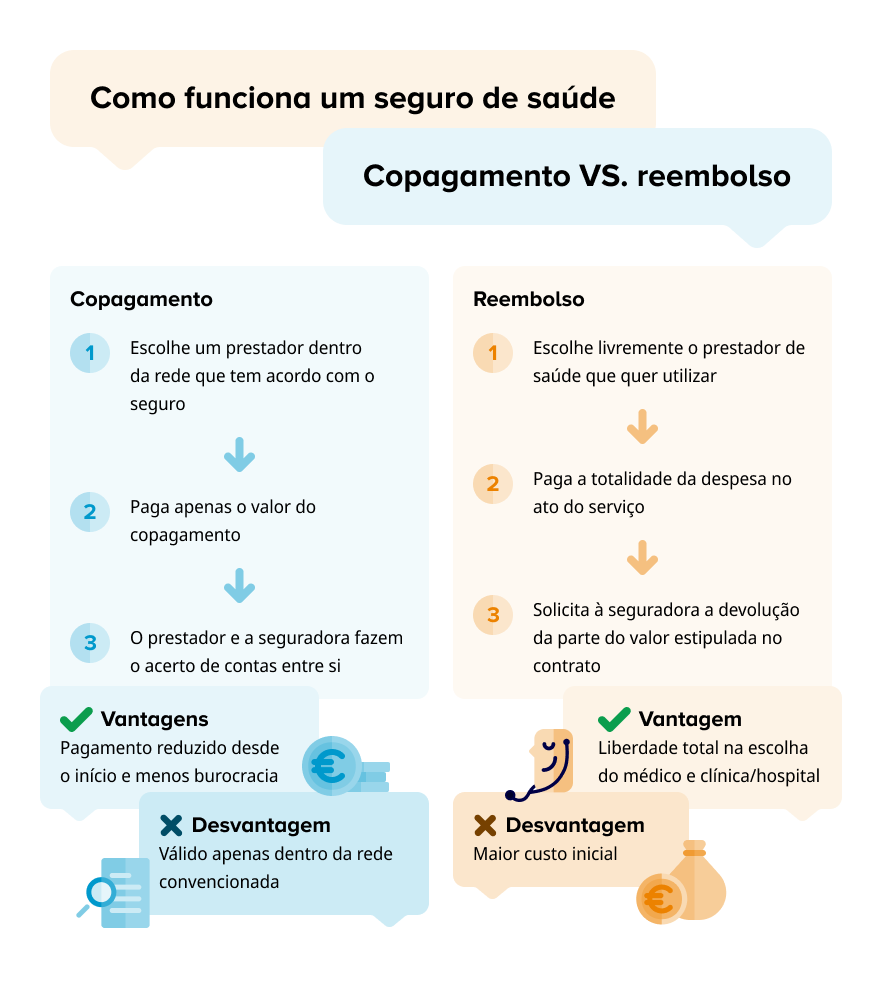

Qual a diferença entre copagamento e reembolso?

O copagamento funciona dentro de uma rede convencionada. Ou seja, se recorrer às clínicas, hospitais, laboratórios ou profissionais de saúde que têm acordo com o seguro, paga apenas o preço estabelecido nesse acordo.

Fora dessa rede o copagamento não funciona. Assim, apesar de a maior parte dos seguros ter acordo com os principais prestadores de saúde privados, o copagamento tem algumas limitaçãoes, uma vez que condiciona a escolha.

Aquele preço só vale se for àqueles sítios ou profissionais específicos. Por vezes, no mesmo estabelecimento e para a mesma especialidade, há médicos que têm acordo com um seguro e outros que não têm.

É aqui que surge o reembolso. Esta modalidade de comparticipação alarga o leque de escolha, mas tem custos mais elevados à partida. A pessoa pode escolher o hospital, clínica ou profissional que quiser, mas tem de pagar o valor total da consulta ou de outro ato médico.

Depois, envia as faturas e comprovativos necessários para a seguradora que, mais tarde, devolve uma parte do valor gasto.

Leia ainda: Os termos que deve conhecer antes de fazer um seguro de saúde

Os reembolsos não são todos iguais

Se há diferenças entre copagamento e reembolso, também as há entre os próprios reembolsos. Sim, o reembolso devolve à pessoa uma parte daquilo que ela gastou, mas não há uma percentagem universal.

Dependendo do seguro, o reembolso pode ser maior ou menor. Seguros mais bratos tendem a devolver uma parte menor da despesa. Se quiser ser ressarcido de forma mais expressiva, vai ter de pagar mais pelo seguro.

Qual a melhor opção de reembolso?

Como em tantas coisas, não há uma resposta única. Não é possível dizer que o seguro com reembolso mais baixo é melhor porque vai pagar um prémio anual menor, assim como é incorreto afirmar que deve escolher uma opção com reembolso mais forte porque os atos médicos ficam mais baratos.

Tudo depende do perfil de cada pessoa e do seu orçamento. Prefere pagar menos pelo seguro e gastar mais nas consultas, ou pagar mais pelo seguro e gastar menos nas consultas?

A decisão deve ter em conta variáveis como as coberturas pretendidas, o número de consultas, as especialidades e os estabelecimentos e profissionais a que recorre.

Se todos eles tiverem acordo com o seguro, pode usar o copagamento para pagar as consultas, optando por um seguro com reembolso mais modesto quando isso for necessário. Por outro lado, se a expectativa é ir de forma frequente a prestadores fora da rede convencionada, pode compensar escolher um seguro com um reembolso maior.

Leia ainda: Como escolher o melhor seguro de saúde para o seu perfil e orçamento

Qual o impacto anual de 35% e 50% de reembolso?

Num seguro com 35% de reembolso, a pessoa segura tem de pagar a maior parte da despesa. Ainda assim, tenha em atenção que, nas simulações e comparações de planos das seguradoras, este valor é apresentado de forma invertida. Ou seja, aparece a parte que fica a cargo da pessoa (neste caso, 65%).

Atualmente, um seguro destes que inclua consultas de especialidade, urgências, análises, exames, internamento e parto pode rondar os 645 euros por ano para uma pessoa de 35 anos. Já um seguro com 50% de reembolso pode rondar os 830 euros.

Para perceber o impacto, considerámos vários cenários de utilização.

Exemplo 1: Consultas e análises

Neste cenário considerámos seis consultas de especialidade por ano, com um custo médio por consulta de 95 euros (sem seguro). As análises de checkup, sem seguro, custam 28 euros.

Reembolso 35% | Reembolso 50% | |

Seguro (ano) | 645€ | 830€ |

6 consultas | 370,50€ | 285€ |

Análises | 18,20€ | 14€ |

Total | 1.033,70€ | 1.129€ |

Neste tipo de utilização, o seguro com reembolso mais baixo tem um custo anual inferior. O que paga a mais pelas consultas e análises compensa a diferença de anuidade do seguro.

Exemplo 2: Consultas, análises e urgência

Mais uma vez, considerámos seis consultas de especialidade e análises, mas juntámos uma consulta de urgência que, dependendo do prestador, pode rondar os 130 euros.

Reembolso 35% | Reembolso 50% | |

Seguro (ano) | 645€ | 830€ |

6 consultas | 370,50€ | 285€ |

Análises | 18,20€ | 14€ |

1 urgência | 84,50€ | 65€ |

Total | 1.118,20€ | 1.194€ |

Mais uma vez, o seguro com reembolso mais baixo continua a compensar, mas a diferença em relação ao outro seguro é menor.

Exemplo 3: Acompanhamento da gravidez e parto

Por fim, vamos simular o acompanhamento de uma gravidez e parto. Considerámos as seis consultas recomendadas pelo Serviço Nacional de Saúde, três ecografias (média de 100 euros cada sem seguro) e o parto (5.000 euros sem seguro).

Claro que pelo meio pode haver análises e exames específicos ou outros atos médicos, que não incluímos para simplificar o exemplo.

Reembolso 35% | Reembolso 50% | |

Seguro (ano) | 645€ | 830€ |

6 consultas | 370,50€ | 285€ |

3 ecografias | 195€ | 150€ |

Parto | 3.250€ | 2.500€ |

Total | 4.460,50€ | 3.765€ |

Neste exemplo, já compensa ter o seguro mais caro, mas com reembolso maior. Ou seja, o melhor seguro depende sempre da utilização que se dá.

É importante lembrar que assumimos que todos os atos foram feitos fora da rede convencionada. Se alguns deles acontecessem junto de prestadores com acordo, os custos anuais seriam diferentes e o seguro mais vantajoso podia ser outro.

O mesmo raciocínio tem de ser feito para o número de consultas, análises e exames. Quanto maior ou menor for, mais vai compensar um ou outro seguro.

No final, cada pessoa deve escolher o seguro de saúde que melhor se adapta às suas características e necessidades. A ajuda de um especialista pode ajudar a tomar uma melhor decisão.

Leia ainda: Perceba a diferença entre seguro e plano de saúde

Perguntas frequentes

É a pessoa que beneficia das garantias do contrato e está, portanto, protegida pelo seguro de saúde. O nome da pessoa é definido nas condições particulares, uma vez que pode ser diferente do tomador do seguro, ou seja, a pessoa ou entidade responsável pelo pagamento do prémio.

É o valor que o tomador do seguro paga ao segurador para manter o contrato ativo. No fundo, não é mais do que o preço do seguro. Pode ser mensal, trimestral, semestral ou anual.

É o valor que o segurador devolve à pessoa segura após esta pagar despesas médicas fora da rede de prestadores convencionada.

É a pessoa ou entidade que celebra o contrato com o segurador e que fica responsável pelo pagamento do prémio.