Escolher um seguro de saúde exige alguma análise para garantir que a solução escolhida responde às suas necessidades. Fatores como as coberturas incluídas, o capital seguro e o nível de comparticipação podem fazer uma diferença significativa na forma como utiliza o seguro.

Há cada vez mais pessoas a fazer seguros de saúde. Os dados mais recentes do Observatório dos Seguros de Saúde da Autoridade de Supervisão de Seguros e Fundos de Pensões (ASF) mostram que, em 2024, havia mais de quatro milhões de pessoas protegidas por seguros de saúde.

A divisão é praticamente igual entre pessoas seguras em apólices individuais e pessoas seguras em apólices de grupo, como é o caso dos seguros oferecidos pelas empresas aos trabalhadores. No total, o número de pessoas seguras aumentou em mais de um milhão desde 2019.

Se não tem seguro e quer fazer um, ou se quer trocar a sua proteção atual, conheça alguns pontos a analisar quando estiver a escolher. O primeiro é fundamental: distinguir os seguros dos planos.

Qual a diferença entre um seguro de saúde e um plano de saúde?

Ambos permitem ir a consultas e fazer exames a preços mais baixos no setor privado, mas há diferenças relevantes entre ambos. Conhecê-las é essencial quando está à procura de um seguro. Só assim garante que escolhe o produto certo e que vai ter acesso àquilo que quer quando precisar.

Uma das diferenças é a das entidades autorizadas a vender cada uma destas soluções. Os seguros de saúde só podem ser vendidos por empresas de seguros (seguradoras) ou por mediadoras, que têm de estar registadas junto da ASF.

Já os planos de saúde podem ser vendidos por empresas de vários setores desde a saúde (como hospitais e clínicas com planos próprios) até ao retalho, banca, energia ou telecomunicações. Mas as diferenças não ficam por aqui.

Só os seguros cobrem os riscos de saúde

Os seguros cobrem os riscos relacionados com a saúde em troca do pagamento de um valor (o prémio), calculado de acordo com esse risco.

É raro encontrar um plano de saúde com hospitalização (e os que costumam ter são planos de saúde dos próprios hospitais privados), uma cobertura que está presente logo nas opções base dos seguros de saúde.

Os planos não costumam ir além das consultas de ambulatório e exames, enquanto os seguros podem chegar a coberturas como cirurgias, próteses, partos e até doenças oncológicas.

Seguros dão mais liberdade de escolha

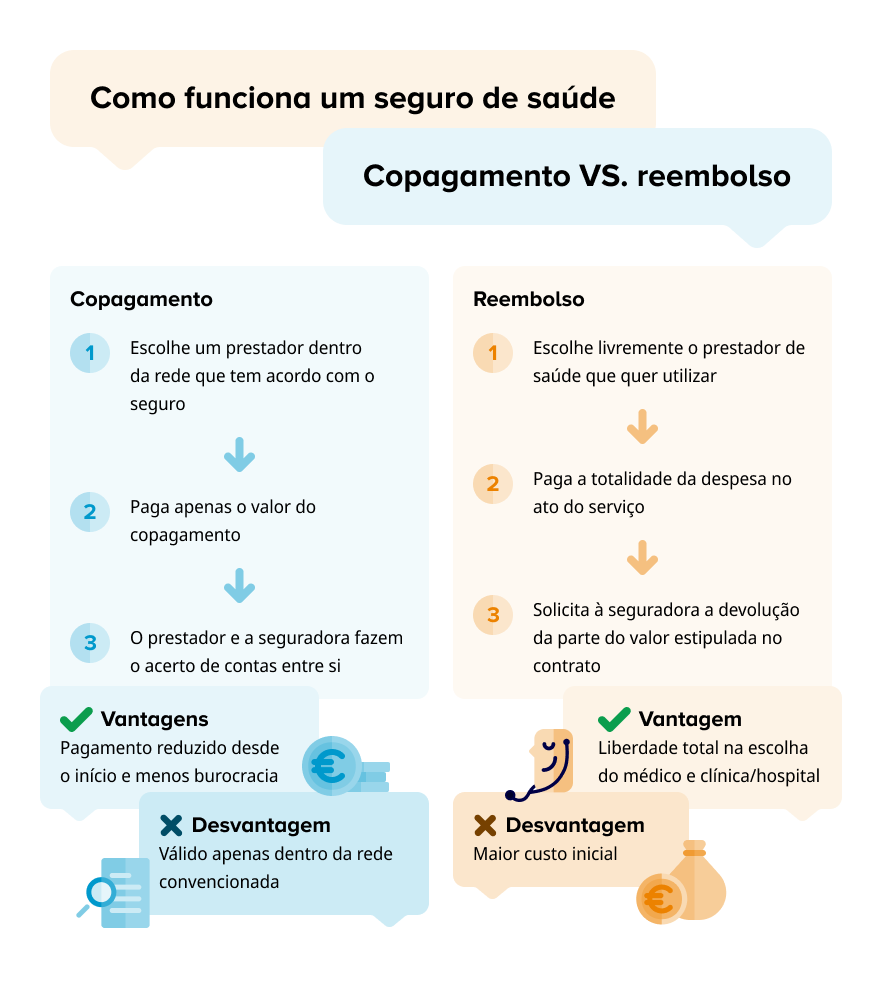

Os seguros funcionam de duas formas: através de comparticipação numa rede convencionada ou através de reembolso quando usa o seguro fora desta rede. Isso quer dizer que, mesmo quando o estabelecimento ou o profissional de saúde não têm acordo com a seguradora, pode usar o seguro.

O mesmo não acontece com os planos de saúde, que funcionam apenas dentro de uma rede convencionada. Fora dela, não pode usar o plano e tem de pagar a totalidade do valor sem ter direito a qualquer reembolso posterior.

Ou seja, são mais como um cartão que oferece descontos num conjunto de prestadores que têm acordo com a entidade que comercializa o plano.

Seguro exige questionário de saúde

Como escrevemos acima, os seguros protegem o risco. E para avaliar esse risco e definir o valor é preciso que o cliente preencha um questionário individual de saúde.

Assim, doenças preexistentes podem ficar excluídas ou, quando incluídas, levarem a um aumento do valor do prémio. Além disso, os seguros também têm idade limite de adesão, como veremos a seguir.

Já os planos têm uma lógica de subscrição mais livre: qualquer pessoa, independentemente da idade ou de problemas de saúde preexistentes, pode aderir a este produto.

Leia ainda: Perceba a diferença entre seguro e plano de saúde

Até que idade se pode fazer um seguro de saúde?

A idade é um dos fatores que pode influenciar o acesso a um seguro de saúde. Ao contrário do que acontece com outros produtos, nem sempre é possível aderir em qualquer fase da vida.

Na prática, os limites variam de seguradora para seguradora, mas há alguns padrões que ajudam a perceber o que esperar.

Porque é que a idade influencia os seguros de saúde?

A idade tem impacto direto no risco associado ao seguro. Com o avançar dos anos, aumenta a probabilidade de recorrer a cuidados de saúde, o que, em teoria, leva a um aumento de custos para a seguradora.

É por isso que o valor do prémio tende a aumentar com a idade e que costuma haver limites de adesão.

Limite de adesão costuma estar entre os 60 e os 70 anos

A idade limite de adesão não é igual em todas as segurados, por isso, é importante que se informe bem quando estiver a escolher o seguro de saúde. Pode encontrar limites de adesão fixados nos 60, 65 ou 70 anos.

Isto significa que, a partir dessas idades, pode deixar de ser possível contratar um seguro de saúde tradicional.

Idade limite de permanência pode aplicar-se em alguns casos

Apesar de haver idades limite de adesão, não há necessariamente limites de permanência. Desde que faça o seguro dentro do prazo permitido, pode mantê-lo indefinidamente.

Ainda assim, há situações em que este limite de permanência pode aplicar-se. Em alguns casos, passa a haver uma idade máxima de permanência (geralmente 75 anos) se fizer o seguro a partir dos 56 anos.

Noutros casos, continua a não haver idade limite de permanência para seguros contratados depois dos 55 anos, mas passa a aplicar-se uma franquia maior na cobertura de hospitalização.

Há seguros especiais para pessoas mais velhas

A proteção não se esgota mesmo quando já não é possível fazer um seguro de saúde nos moldes tradicionais. Algumas seguradoras têm produtos especialmente adaptados para pessoas mais velhas.

Costumam ter capitais mais baixos para hospitalização e consultas, e um foco maior em medicina preventiva, rastreios ou apoio domiciliário. Além disso, alguns não incluem a modalidade de reembolso, funcionando apenas dentro de uma rede convencionada.

A idade mínima de adesão começa nos 55 anos e a idade máxima para contratar estende-se até aos 70 ou 75 anos.

Leia ainda: Até que idade se pode fazer um seguro de saúde?

Quando fazer um seguro de saúde? Não espere até precisar

Como já escrevemos, os seguros de saúde cobrem riscos. Servem para antecipar problemas e garantir proteção quando eles acontecem. Por isso, o momento em que contrata o seguro pode ter impacto direto na forma como o vai utilizar.

Fatores como períodos de carência e doenças preexistentes impedem o acesso imediato às coberturas ou até a sua exclusão.

Períodos de carência impedem o acesso imediato

O período de carência é o tempo que separa a data de início do contrato de seguro de saúde e a data em que pode acionar determinadas coberturas.

Durante o período de carência, a seguradora não se responsabiliza pelo pagamento dos atos médicos, sendo estes integralmente suportados pela pessoa segura. Por isso, não deve fazer o seguro de saúde apenas quando precisa.

Os períodos de carência podem não ser iguais em todas seguradoras, mas muitos prazos são semelhantes em todo o mercado.

Cobertura | Período de carência |

Consultas e exames simples | 30 a 90 dias |

Internamentos hospitalares | 90 dias |

Cirurgias | 90 a 180 dias |

Parto e maternidade | 365 a 540 dias |

Próteses e ortóteses | 60 a 180 dias |

Doenças graves (como cancro) | 90 a 180 dias |

Medicina preventiva/Check-ups | 90 dias |

Ainda assim, algumas seguradoras eliminam os períodos de carência quando o cliente muda de seguro e faz prova do seguro anterior.

Se já tiver doenças, proteção pode ficar excluída

Os problemas de saúde que já existiam antes de contratar o seguro podem ficar excluídos da apólice. São as chamadas doenças preexistentes e a maioria das seguradoras exclui tratamentos, cirurgias ou medicação para estes problemas de saúde.

Outra alternativa que a lei oferece às seguradoras é a possibilidade de estabelecerem um período de carência para doenças preexistentes, cujo prazo não deve ser superior a um ano. Ainda assim, o mais comum é mesmo a exclusão total da apólice de seguro.

Este é mais um fator que mostra a importância de fazer um seguro de saúde com tempo, quando os problemas de saúde ainda não existem.

Leia ainda: Períodos de carência e exclusões no seguro de saúde: Quais os mais comuns?

Ao escolher o seguro de saúde, tenha em conta as necessidades

Ao escolher um seguro de saúde, deve fazê-lo da forma mais personalizada possível. Não temos todos as mesmas necessidades, pelo que as coberturas e capitais devem ter em conta o seu perfil.

Alguns pontos que pode analisar são o número de consultas a que costuma ir por ano ou as especialidades de que mais precisa. Para um jovem adulto, pode bastar um seguro com consultas de ambulatório, mas uma família com filhos já pode ter necessidade de incluir urgência pediátrica.

Tudo isto serve também para definir o capital seguro. A cobertura de ambulatório (que inclui consultas, análises e exames) tanto pode ter um capital de mil como de 5.000 euros, por exemplo. Tudo dentro da mesma seguradora.

Quanto maior for o capital, mais vai pagar pelo seguro. Ao mesmo tempo, tem mais margem para usar o seguro sem que se esgote a proteção.

O que é o capital seguro?

O capital seguro é o valor máximo da prestação a pagar pelo segurador por sinistro ou anuidade de seguro, consoante o que esteja estabelecido no contrato.

Se uma qualquer cobertura tiver um capital seguro de mil euros, significa que a seguradora cobre as despesas válidas até ao limite anual de mil euros. Assim que a pessoa atinge este valor, tem de pagar os restantes atos médicos na totalidade.

Há também casos, como o de ambulatório, em que o capital seguro pode ser expresso em número de atos médicos (por exemplo, oito consultas, duas análises e dois exames por ano), se a pessoa assim quiser quando contratar o seguro.

Quais as coberturas de um seguro de saúde?

As coberturas dependem sempre do seguro escolhido, mas há pelo menos duas que estão sempre presentes e funcionam quase como a proteção base que todos os clientes podem esperar. Uma é a cobertura de hospitalização, a outra a de ambulatório. Ambas estão praticamente sempre presentes nos planos base de qualquer seguradora.

A proteção de hospitalização cobre as despesas com cirurgias e outros tratamentos médicos que têm, necessariamente, de ser realizadas em bloco operatório.

Contempla também o internamento da pessoa segura num hospital ou clínica durante, pelo menos, uma noite, para tratamento médico, cirúrgico ou para diagnóstico. Esta cobertura pode incluir despesas com quarto, alimentação, cuidados médicos e medicamentos.

Já a cobertura de ambulatório inclui consultas, análises, exames e fisioterapia. Pode ter um capital definido em dinheiro ou em número de atos médicos por anuidade.

Atenção às exclusões

Ao contrário do período de carência, que apenas impossibilita o uso do seguro por um tempo, as exclusões definem situações que nunca estão cobertas, mesmo que o contrato esteja ativo.

Por isso, antes de escolher o seguro de saúde, leia bem as condições gerais e particulares e esclareça todas as dúvidas que tiver. Só assim garante que não existem surpresas e que não está a pagar por um seguro que não lhe dá a proteção de que precisa.

Algumas exclusões comuns nos seguros de saúde são:

- Doenças ou lesões preexistentes;

- Tratamentos estéticos ou cirurgias plásticas não reconstrutivas;

- Dependências de álcool ou drogas;

- Fertilidade e procriação medicamente assistida;

- Acidentes decorrentes de práticas desportivas perigosas (como alpinismo, mergulho ou automobilismo);

- Tratamentos experimentais ou não reconhecidos pela Direção-Geral da Saúde (DGS).

Franquias fazem diferença no preço… e na utilização

Outra variável que influencia o preço e a que deve prestar atenção quando estiver a escolher o seguro de saúde é a franquia.

Este é o valor que fica a cargo da pessoa segura quando utiliza o seguro pela primeira vez, sendo que alguns seguros têm franquias anuais para determinadas coberturas. Ou seja, sempre que o seguro renova, a franquia também renova.

Por exemplo, se a cobertura de assistência ambulatória tiver uma franquia de 20 euros, os primeiros 20 euros do ano ficam a cargo da pessoa segura.

Para seguros com nível de proteção semelhante, os que não têm franquia ou que têm franquias mais baixas tendem a ser mais caros do que os que têm franquias mais altas.

É por isso que deve analisar mais do que o valor do prémio anual do seguro quando estiver a analisar o mercado. É que um seguro mais barato pode obrigar a desembolsar quantias maiores nas primeiras utilizações, até que se atinja o valor da franquia. Mais uma vez, o perfil e as necessidades de cada um vão determinar qual a melhor opção.

Confirme a rede de prestadores

A rede de prestadores (ou rede convencionada) é a lista de médicos, clínicas e hospitais que têm acordo com a seguradora. Quando recorre a estes prestadores, paga um valor fixo. É uma forma de evitar surpresas, uma vez que sabe, logo à partida, quanto é que aquele ato médico vai custar.

Com mais ou menos diferenças, os valores da assistência ambulatória comparticipados dentro da rede costumam rondar:

- Consultas: 19 euros;

- Urgência: 45 euros;

- Análises: 2 euros;

- Raio X: 10 euros;

- Ecografia: 15 euros;

- TAC: 30 euros;

- Ressonância magnética: 70 euros.

Confirmar a rede de prestadores é essencial para garantir que pode usar o seguro de forma cómoda e sem burocracias adicionais. Por vezes, dentro do mesmo hospital ou clínica privada, há alguns médicos que têm acordo e outros que não têm.

Parto e doenças graves: Coberturas adicionais que podem fazer a diferença

Além das coberturas base que vêm com qualquer seguro de saúde, há outras que pode adicionar para mais proteção. Alguns exemplos são estomatologia e medicina dentária, saúde mental, medicina preventiva ou cobertura internacional.

Ainda assim, destacamos duas que podem fazer a diferença, uma vez que cobrem despesas que são tendencialmente mais avultadas: a cobertura de parto e a de doenças graves.

Parto

A cobertura de parto pode ser muito útil para quem planeia ter filhos e quer fazer o parto no setor privado. Para ter uma ideia dos valores sem seguro, um parto normal sem seguro pode custar entre 2.500 e 5.000 euros. Se for uma cesariana, os valores são mais altos, entre 3.500 e 7.000 euros.

Um seguro de saúde permite baixar consideravelmente estes valores. Dependendo do seguro, um parto normal dentro da rede de prestadores pode ficar por 250 euros e uma cesariana por 500 euros. Em módulos mais caros, pode até ser possível não pagar, independentemente do tipo de parto.

Claro que a estes valores é preciso adicionar o custo anual da cobertura de parto para perceber qual a melhor opção.

Em todo o caso, importa lembrar que a cobertura de parto é uma das que tem o período de carência mais alargado: pode ir de 365 a 540 dias. Ou seja, se quer ter um parto no setor privado coberto pelo seguro, deve planear com antecedência, uma vez que terá de esperar entre um ano e um ano e meio para poder usar o seguro.

Por fim, vale a pena destacar que alguns seguros permitem incluir o recém-nascido na apólice, sem períodos de carência ou exclusões, nos primeiros 30 dias após o nascimento.

Leia ainda: Seguro de saúde com cobertura de parto: O que ter em conta

Doenças graves

Outra cobertura que pode fazer toda a diferença em algum momento da vida é a de doenças graves. Embora também existam seguros específicos para estas doenças, pode incluir esta cobertura no seguro de saúde que já tem.

Garante o pagamento de despesas com diagnósticos, tratamentos, internamentos, serviços ou prescrições médicas.

Quando incluída num seguro de saúde tradicional, a cobertura de doenças graves pode incluir:

- Tratamento de cancro (exceto tumores relacionados com o vírus de imunodeficiência humana, cancros de pele que não sejam melanoma maligno, e cancro papilar da bexiga);

- Neurocirurgia;

- Cirurgia bypass das artérias coronárias;

- Substituição de válvulas do coração;

- Transplante de órgãos;

- Cirurgia da aorta torácica.

A inclusão de todas ou apenas parte destas doenças ou situações clínicas depende sempre da seguradora, pelo que é importante que se informe bem quando estiver a escolher o seu seguro de saúde. Quanto ao capital seguro é, regra geral, de um milhão de euros.

Como escolher o nível de reembolso do seguro de saúde?

Quando recorre à rede de prestadores, aplica-se o copagamento. No entanto, mesmo quando o seguro não tem acordo, é possível usá-lo. Nesses casos, tem de recorrer à modalidade de reembolso.

Aqui, é preciso pagar a totalidade da despesa e pedir a devolução de uma parte do valor. Para isso, precisa de enviar as faturas e comprovativos necessários para a seguradora.

Apesar dos custos iniciais mais elevados, o reembolso permite usar o seguro com mais flexibilidade, uma vez que não se está limitado aos profissionais e entidades que aceitam o seguro.

Os reembolsos não são todos iguais

Afinal, quanto se pode esperar que a seguradora devolva depois na modalidade de reembolso? Depende. Quanto mais barato for o seguro, menor tende a ser o reembolso. Por outro lado, quanto mais caro o seguro, mais a seguradora paga em forma de reembolso.

A melhor opção vai sempre depender do perfil de cada pessoa e do seu orçamento. Para escolher de forma informada, pode analisar variáveis como as coberturas pretendidas, o número de consultas, as especialidades e os estabelecimentos e profissionais a que recorre.

Por exemplo, se depois de analisar a rede de prestadores concluir que a maior parte tem acordo com o seguro, pode não ser preciso um seguro com um reembolso muito elevado. Pelo contrário, se planeia ir de forma frequente a prestadores fora da rede convencionada, pode compensar escolher um seguro com um reembolso maior.

35% ou 50% de reembolso: Veja a diferença

Para ajudar a ilustrar as contas que pode fazer, trazemos dois exemplos e enquadramo-los em dois níveis de reembolso. No reembolso de 35%, a maior parte da despesa fica a cargo da pessoa segura, enquanto no reembolso de 50%, os custos são divididos de forma igual entre seguradora e cliente.

Considerámos uma pessoa de 35 anos e um seguro que inclui consultas de especialidade, urgências, análises, exames, internamento e parto.

Usar o seguro para consultas e análises fora da rede

Fizemos as contar para seis consultas de especialidade e um checkup por ano, com um custo médio, sem seguro, de:

- Consultas: 95 euros cada;

- Análises checkup: 28 euros.

Reembolso 35% | Reembolso 50% | |

Seguro (ano) | 645€ | 830€ |

6 consultas | 370,50€ | 285€ |

Análises | 18,20€ | 14€ |

Total | 1.033,70€ | 1.129€ |

Tendo em conta este padrão de utilização, compensa mais ter o seguro com reembolso mais baixo. Apesar de o outro devolver uma parte maior das despesas, isso não compensa o custo adicional do seguro.

Usar o seguro para acompanhamento da gravidez e parto fora da rede

Aqui, considerámos as seis consultas e três ecografias recomendadas pelo Serviço Nacional de Saúde, além do parto normal. Os preços base, sem seguro, são os seguintes:

- Consultas: 95 euros cada;

- Ecografias: média de 100 euros cada;

- Parto: 5.000 euros

Reembolso 35% | Reembolso 50% | |

Seguro (ano) | 645€ | 830€ |

6 consultas | 370,50€ | 285€ |

3 ecografias | 195€ | 150€ |

Parto | 3.250€ | 2.500€ |

Total | 4.460,50€ | 3.765€ |

Neste exemplo, já compensa ter o seguro mais caro, mas com reembolso maior. O reembolso das despesas, sobretudo do parto, compensa bem o preço adicional do seguro.

Em suma, escolher um seguro de saúde é mais do que olhar para o preço a pagar por ano. É necessário analisar as coberturas, os capitais, a forma de comparticipação e as condições de acesso, como os períodos de carência, exclusões e franquias.

Só com essa análise é possível perceber como o seguro vai funcionar na prática e se responde, de facto, às suas necessidades.

Leia ainda: Seguro de saúde com 35% ou 50% de reembolso: Qual pesa menos ao fim do ano?

Perguntas frequentes

É a pessoa que beneficia das garantias do contrato e está, portanto, protegida pelo seguro de saúde. O nome da pessoa é definido nas condições particulares, uma vez que pode ser diferente do tomador do seguro, ou seja, a pessoa ou entidade responsável pelo pagamento do prémio.

É o valor que o tomador do seguro paga ao segurador para manter o contrato ativo. No fundo, não é mais do que o preço do seguro. Pode ser mensal, trimestral, semestral ou anual.

É o valor que o segurador devolve à pessoa segura após esta pagar despesas médicas fora da rede de prestadores convencionada.

É a pessoa ou entidade que celebra o contrato com o segurador e que fica responsável pelo pagamento do prémio.

O período de carência é o tempo que decorre entre a data de início do contrato de seguro de saúde e a data em que pode acionar determinadas coberturas. Durante o período de carência, a seguradora não se responsabiliza pelo pagamento dos atos médicos, sendo estes integralmente suportados pela pessoa segura.

O capital seguro é o valor máximo da prestação a pagar pelo segurador por sinistro ou anuidade de seguro, consoante o que esteja estabelecido no contrato.

É o valor que fica a cargo da pessoa segura quando a pessoa utiliza o seguro pela primeira vez. Alguns seguros têm franquias anuais para determinadas coberturas. Por exemplo, se a cobertura de assistência ambulatória tiver uma franquia de 20 euros, os primeiros 20 euros do ano ficam a cargo da pessoa segura.

Pode encontrar limites de adesão fixados nos 60, 65 ou 70 anos.