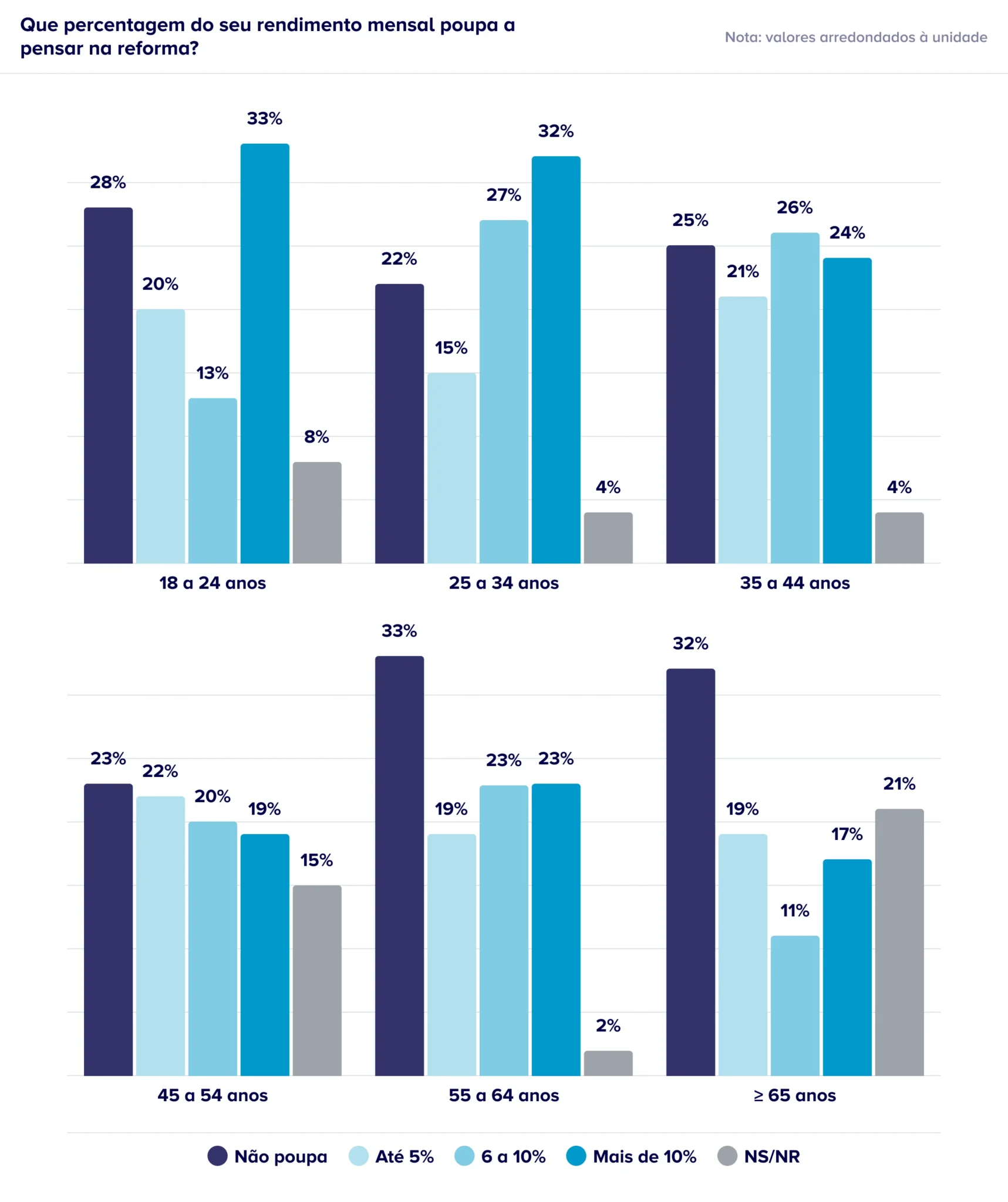

Contrariando a ideia de que a preocupação com o futuro financeiro aumenta com a idade, são os mais jovens que, percentualmente, mais poupam a pensar na reforma. Entre os 18 e os 24 anos, um terço afirma pôr de parte mais de 10% do rendimento mensal com esse objetivo, valor praticamente igual ao dos jovens na faixa dos 25 aos 35 anos (32%).

Em contraste, um terço das pessoas entre os 55 e 64 anos não poupa, de todo. O cenário é semelhante nos maiores de 65 anos: com a reforma à porta, menos de metade poupa e só 17% amealha mais de 10% do rendimento mensal, evidenciando uma quebra significativa do esforço de poupança com o avançar da idade. Os dados são do Barómetro “Preparação da Reforma”, o 3.º estudo realizado pela Católica-Lisbon em parceria com o Doutor Finanças.

Menos poupança a partir dos 35 anos

Apesar de, teoricamente, os rendimentos aumentarem com a idade, os dados deste estudo refletem uma redução progressiva da poupança a partir dos 35 anos. Na base da dificuldade em aumentar a poupança pode estar o incremento de encargos familiares e domésticos nesta faixa etária.

Jovens pessimistas com pensões

Quase metade dos inquiridos desconfia da capacidade da Segurança Social para pagar reformas no futuro. A perceção do risco de possíveis dificuldades financeiras na reforma pode ajudar a explicar a maior propensão dos mais jovens para poupar. Questionados sobre se acreditam que a futura pensão será suficiente para manterem o estilo de vida atual, sete em cada dez inquiridos entre os 25 e os 34 anos responderam que não. Seguem-se os jovens entre os 35 e os 44 anos, com 63% a responder negativamente. Estes valores ficam acima da média de todos os inquiridos, de 55%.

Previsivelmente, é entre as pessoas com mais de 65 anos, mais próximas da idade da reforma, que esta percentagem é menor (38%) e o otimismo, maior: 32% acredita que vão conseguir manter o estilo de vida quando se aposentar.

Leia ainda: Quer a reforma antecipada sem penalização?

Não é cedo demais para pensar na reforma

Apesar de uma atitude globalmente prudente, os inquiridos mostram sinais de adiamento no planeamento da reforma. Em reação à afirmação “Tenho tempo para pensar na reforma mais tarde”, 31% concorda com a ideia, embora quase metade (49%) discorde.

Mais uma vez, são os jovens entre os 25 e os 35 anos que mais rejeitam adiar pensar na reforma (60%), seguidos dos que têm entre 35 e 45 anos (50%) e entre 45 e 55 anos (47%).

Falta de rendimento é o principal obstáculo à poupança

De um modo geral, 68% dos inquiridos dizem poupar para complementar a reforma. No entanto, a periodicidade com que o fazem é bastante variável:

- 34% poupam mensalmente;

- 25% fazem-no de forma irregular;

- 31% não poupam de todo;

- 8% reforçam a poupança anualmente.

E ainda que quase um quarto dos inquiridos afirme canalizar mais de 10% do seu rendimento mensal para a poupança, uma fatia significativa poupa muito pouco ou não poupa sequer.

Quando questionados sobre as razões para os baixos níveis de poupança, a maioria dos inquiridos (52%) aponta a falta de rendimento como o principal entrave. Com menor expressão, referem ainda não considerar a poupança prioritária (20%), a falta de disciplina (5%) e a falta de informação (3%).

Ficha técnica: Este inquérito foi realizado pelo CEA – Universidade Católica Portuguesa em colaboração com o Doutor Finanças, entre os dias 25 de fevereiro e 12 de março de 2026. O universo-alvo é composto pelos indivíduos com 18 ou mais anos residentes em Portugal. Os inquiridos foram selecionados aleatoriamente a partir duma lista de números de telemóvel, também ela gerada de forma aleatória. A taxa de resposta foi de 15%. A margem de erro máximo associado a uma amostra aleatória de 700 inquiridos é de 4%, com um nível de confiança de 95%.

Perguntas frequentes

O Barómetro “Preparação da Reforma” é um inquérito realizado pelo CEA – Universidade Católica Portuguesa em colaboração com o Doutor Finanças. O estudo pretende fazer o retrato atual dos hábitos de preparação para a reforma dos portugueses, explorando comportamentos, expetativas e níveis de planeamento financeiro.

Em 2026, a idade normal de acesso à pensão de velhice em Portugal é de 66 anos e 9 meses.

Idealmente, o mais cedo possível. Começar a poupar nos primeiros anos de carreira permite acumular capital de forma gradual e beneficiar do efeito dos juros compostos ao longo do tempo.

Não existe uma regra única, mas poupar entre 10% e 15% do rendimento mensal, ajustando o valor à idade, despesas e objetivos financeiros, pode ser uma boa solução.

O cálculo depende de fatores como a idade, as despesas previstas, o estilo de vida desejado, a esperança média de vida e o valor estimado da pensão pública.