No atual momento do mercado, pode ser uma boa altura para vender a sua casa. A Dica do Doutor fala do tema das mais-valias associadas à transacção.

Atualmente, o mercado imobiliário está num ciclo de valorização. Há muita procura por casas novas, mas pouca oferta, pelo que qualquer imóvel que esteja à venda pode sempre valorizar e ser comprado por um bom preço. Além disso, com as condições mais favoráveis no crédito habitação e com o ciclo económico positivo, as famílias estão mais disponíveis para comprar novos imóveis e os Bancos mais predispostos a emprestar.

Quando vende o seu imóvel irá ter uma mais-valia. A Dica do Doutor sugere que faça o cálculo das mais-valias para perceber qual o valor.

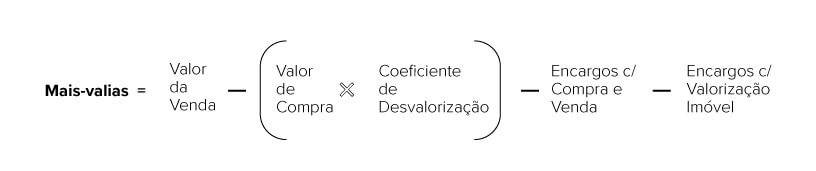

A mais-valia é a diferença entre o preço de venda do imóvel e o preço de compra do mesmo. Se esta diferença for positiva (ou seja, como se tivesse lucro), é uma mais valia e se for negativa será uma menos-valia.

O cálculo da mais-valia deve seguir a seguinte fórmula:

Nota: O coeficiente de desvalorização da moeda é publicado anualmente em Portaria na Autoridade Tributária Aduaneira.

Sempre que vender um imóvel terá de o declarar à Autoridade Tributária, independentemente da transação do imóvel estar sujeita a mais-valias ou não.

No entanto, mesmo que tenha mais valias, poderá ficar isento do pagamento do imposto, na venda da sua habitação própria principal nos seguintes casos:

- Se adquiriu o imóvel antes de 1 Janeiro de 1989 (ano em que entrou em vigor o Código do IRS);

- Caso reinvista o valor da realização na nova habitação própria permanente (HPP) num prazo máximo de 36 meses;

- Se utilizar o montante ganho para liquidar o empréstimo (válido apenas durante um período transitório de cinco anos, ou seja, para quem conseguir vender a casa entre 2015 e 2020. É igualmente necessário que o sujeito passivo não seja proprietário de qualquer outro imóvel habitacional à data da alienação.)

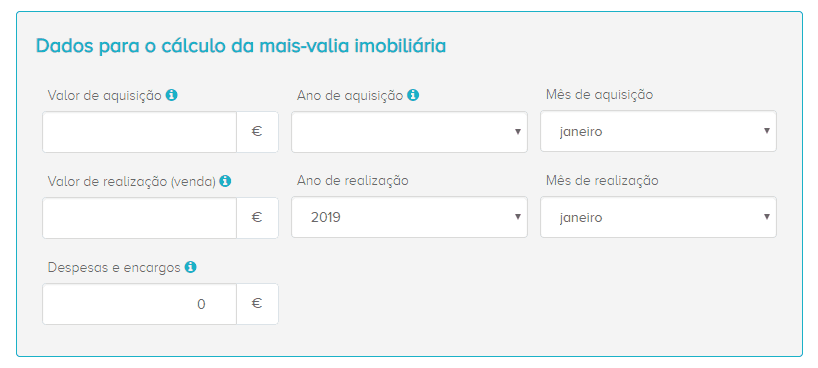

Como simular as minhas mais valias?

Para poder saber como funciona o processo, aconselhamos a leitura do artigo que editámos sobre esta temática e sugerimos que valide o valor apurado de imposto a pagar na nossa Calculadora de Mais-Valias. Nesta calculadora, pode simular as suas mais-valias na venda de um imóvel e também o valor de imposto que irá pagar aproximadamente, caso não esteja isento (ambos os valores são aproximados).

Calculadora de Mais-Valias. Saiba como usar.