A vontade de poupar está a crescer em Portugal. No entanto, a realidade mostra que muitas famílias continuam a viver com dificuldades para fazer face às despesas mensais.

Quando acumula várias prestações todos os meses, torna-se mais difícil equilibrar o orçamento e destinar dinheiro para outras despesas. Isto deixa as famílias mais preocupadas, ansiosas e frustradas.

O crédito consolidado é uma solução eficaz para quem quer reorganizar as finanças, reduzir encargos e recuperar margem para poupar com mais liberdade.

Se quer começar a poupar todos os meses, mas as prestações não dão margem para respirar, descubra quanto pode poupar com o crédito consolidado.

Como o crédito consolidado pode reforçar a sua poupança

Reduzir as prestações para começar a poupar

Quando há vários créditos ativos – cartão de crédito, crédito automóvel, crédito pessoal – a soma das prestações pode consumir grande parte do rendimento mensal. Ao consolidar os créditos, pode juntar todos num só, com uma taxa de juro mais baixa e um prazo ajustado à sua realidade. O resultado? Uma redução imediata das prestações e uma folga no orçamento que pode ser canalizada para a poupança ou para fazer face a outras despesas.

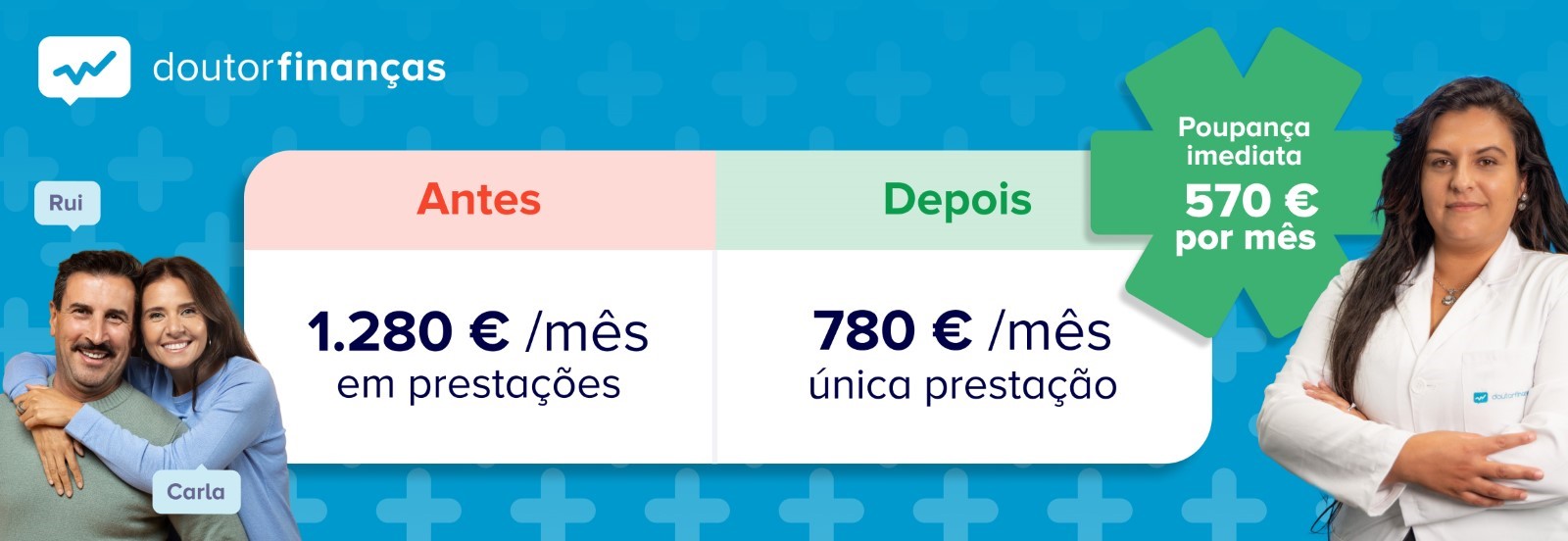

Caso real: A família Martins consolidou os seus créditos e vai poupar mais de 9.000 euros por ano

A Carla e o Rui (nomes fictícios) – casal com dois filhos – viviam com um orçamento mensal cada vez mais apertado. Tinham vários créditos ativos: um automóvel, um pessoal e prestações em oito cartões de crédito. No total, pagavam mais de 1.280 euros por mês só em prestações. Acrescentando outras despesas, no final, pouco ou nada sobrava do seu orçamento mensal.

Procuraram o Doutor Finanças para perceber se podiam reorganizar as finanças e ganhar uma folga mensal. Após analisarmos a situação, o casal consolidou todos os seus créditos num só, com uma única prestação, e uma taxa mais baixa. Resultado?

- Redução da prestação mensal para 780 euros;

- Poupança imediata de 570 euros por mês;

- Maior controlo do orçamento familiar;

- Redução da taxa de esforço de 75% para 58%;

- Capacidade de começar a juntar para um fundo de emergência, fazer face a outras despesas ou planear férias em família.

Quer ser o próximo caso de sucesso? Analise o seu caso com o Doutor Finanças e descubra quanto pode poupar.

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.