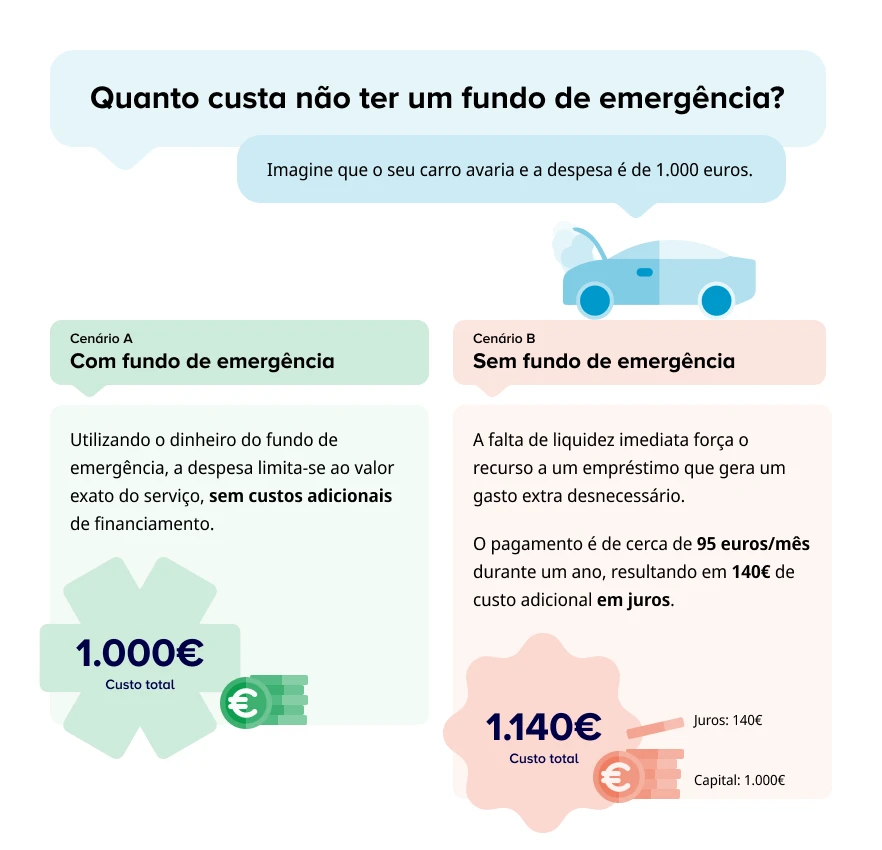

Criar um fundo de emergência não é apenas uma boa prática, é o que separa um imprevisto de um problema financeiro grave. Esta reserva permite pagar despesas inesperadas sem recorrer a crédito e sem desorganizar o orçamento.

Segundo dados do estudo “O Bem-Estar Financeiro em Portugal: Uma Perspetiva Comportamental”, 42% dos portugueses não têm um fundo capaz de cobrir três meses de despesas e apenas 39% garantem conseguir reunir 2.000 euros num mês em caso de urgência, o que revela uma vulnerabilidade significativa face a imprevistos.

Por isso, é essencial perceber como criar um fundo de emergência e ajustá-lo à sua realidade financeira, antes que surja uma despesa inesperada.

O que é um fundo de emergência e como começar a construí-lo do zero

Um fundo de emergência é uma reserva de dinheiro criada para responder a despesas inesperadas, como desemprego, problemas de saúde ou reparações urgentes, sem recorrer a crédito. Esta almofada financeira deve cobrir entre três e 6 meses de despesas essenciais, dependendo da estabilidade dos seus rendimentos. Para criar um fundo de emergência, o primeiro passo é definir quanto precisa para viver. Depois, estabeleça um objetivo realista e comece a poupar de forma consistente, mesmo que com valores pequenos, reforçando esta reserva ao longo do tempo.

De quanto precisa para o seu fundo de emergência? Comece por calcular as despesas essenciais

Antes de definir quanto quer poupar, é essencial perceber de quanto precisa para viver. Este é o ponto de partida para criar um fundo de emergência ajustado à sua realidade e evitar objetivos irrealistas.

O cálculo deve incluir apenas as despesas indispensáveis para manter a estabilidade financeira em caso de quebra de rendimentos. Entram nesta conta a habitação, alimentação, despesas com serviços essenciais, transportes, seguros e prestações de créditos. Ficam de fora todos os gastos que podem ser reduzidos ou eliminados temporariamente, como lazer, compras não essenciais ou subscrições.

Na prática, este exercício obriga a olhar para o orçamento com detalhe e a separar o que é essencial do que é ajustável. Sem esta distinção, o fundo pode ficar subdimensionado ou, pelo contrário, tornar-se difícil de alcançar.

Exemplo prático: Quanto custa manter o essencial por mês

Para uma pessoa sozinha, as despesas essenciais mensais podem variar bastante consoante a habitação, mas tendem a situar-se entre 900 e 1.300 euros.

Uma estimativa mensal pode incluir:

- Renda ou prestação: 500 a 800 euros;

- Despesas da casa: 120 a 180 euros;

- Alimentação: 200 a 300 euros;

- Transportes: 40 a 80 euros;

- Seguros: 30 a 70 euros.

Já num agregado com dois adultos, sobretudo em zonas urbanas, este valor pode situar-se entre 1.500 e 1.900 euros, refletindo custos mais elevados com habitação e consumo.

Estes números servem apenas como referência. O mais importante é calcular as suas despesas reais e perceber de quanto precisa para manter o essencial durante alguns meses. É este valor que vai definir o objetivo do seu fundo de emergência.

Quanto deve ter no fundo de emergência?

Não existe um valor único para todos. O montante ideal de um fundo de emergência depende sobretudo da estabilidade dos seus rendimentos e da previsibilidade das suas despesas.

De forma geral, a recomendação passa por acumular entre três e seis meses de despesas essenciais. Este intervalo pode ser suficiente para quem tem um emprego estável e uma fonte de rendimento regular. No entanto, em situações de maior incerteza, esta margem pode não ser suficiente para garantir segurança financeira.

Quem trabalha por conta própria, tem rendimentos variáveis ou depende de atividades sazonais deve considerar uma reserva mais robusta, entre seis e 12 meses de despesas. O mesmo se aplica a agregados com maior exposição a riscos, como famílias com um único rendimento ou encargos fixos elevados.

Mais do que seguir uma regra genérica, é importante ajustar o valor do fundo ao seu nível de risco. Quanto menor for a previsibilidade dos seus rendimentos, maior deve ser a sua margem de proteção.

Exemplo prático: Quanto deve poupar para o seu fundo?

Despesas mensais essenciais | 3 meses | 6 meses | 12 meses |

1.000 euros | 3.000 euros | 6.000 euros | 12.000 euros |

1.500 euros | 4.500 euros | 9.000 euros | 18.000 euros |

2.000 euros | 6.000 euros | 12.000 euros | 24.000 euros |

Este exemplo ajuda a perceber que o valor de um fundo de emergência pode ser significativo, sobretudo quando as despesas mensais são mais elevadas. No entanto, isso não significa que tenha de atingir este objetivo de uma só vez.

Criar um fundo de emergência é um processo gradual. O mais importante é começar com um valor ajustado à sua realidade e ir reforçando a reserva ao longo do tempo, à medida que o orçamento o permite.

Mesmo que não consiga acumular vários meses de despesas de imediato, ter uma almofada financeira equivalente a um ou dois meses já faz diferença. Esta margem pode evitar o recurso a crédito em situações inesperadas e dar-lhe tempo para reorganizar as suas finanças.

Mais do que o valor final, o que realmente protege é a consistência com que constrói este fundo.

Como criar um fundo de emergência na prática: Estratégias para diferentes rendimentos

Criar um fundo de emergência não exige um rendimento elevado, mas exige consistência. O ponto de partida deve ser sempre o mesmo: definir um valor mensal que consiga poupar sem comprometer as despesas essenciais.

Para quem tem um salário fixo, a estratégia mais eficaz passa por automatizar a poupança. Transferir uma parte do rendimento no início do mês para uma conta separada reduz o risco de gastar esse dinheiro e cria disciplina ao longo do tempo. Mesmo valores aparentemente pequenos fazem diferença quando são mantidos de forma regular.

Por exemplo, ao poupar 100 euros por mês, consegue acumular 1.200 euros num ano. Se conseguir aumentar esse valor para 150 euros, o montante anual sobe para 1.800 euros. Ao longo de três anos, esta diferença representa mais 1.800 euros no fundo, o que pode equivaler a mais um mês de despesas cobertas.

Nos casos em que o orçamento está mais apertado, pode ser necessário começar com valores mais baixos ou ajustar despesas para libertar margem. Um corte de 50 euros por mês em gastos não essenciais permite acumular 600 euros ao fim de um ano, criando a base inicial desta reserva sem comprometer o essencial.

Leia ainda: 10 dicas para construir o seu fundo de emergência

Se tem rendimentos irregulares, a lógica muda

Para trabalhadores independentes ou com rendimentos variáveis, a abordagem deve ser mais flexível. Em vez de definir um valor fixo todos os meses, faz mais sentido estabelecer uma percentagem de poupança ou metas ao longo do ano.

Imagine um rendimento médio de 1.300 euros por mês. Definir uma taxa de poupança entre 10% e 15% permite acumular entre 130 e 195 euros mensais em média. No final de um ano, isso representa entre 1.560 e 2.340 euros, mesmo que haja meses em que não consiga poupar.

Nos meses com maior rendimento, pode reforçar mais o fundo. Nos períodos mais fracos, o foco deve ser manter o equilíbrio financeiro. O importante não é a regularidade mensal perfeita, mas a consistência ao longo do tempo.

Leia ainda: Não tem rendimentos certos? Como construir um fundo de emergência

Aproveite momentos-chave para acelerar o processo

Há alturas do ano em que é mais fácil reforçar o fundo de emergência. Subsídios de férias e de Natal, reembolso de IRS ou prémios são oportunidades para dar um salto na poupança.

Por exemplo, ao canalizar 500 euros por ano destes rendimentos extra para o fundo, consegue reduzir significativamente o tempo necessário para atingir o objetivo. Num cenário em que poupa 150 euros por mês (1.800 euros por ano), este reforço adicional eleva o total anual para 2.300 euros.

Na prática, esta estratégia pode antecipar em mais de um ano a criação de um fundo equivalente a seis meses de despesas. Pequenos reforços pontuais acabam por ter um impacto relevante no resultado final.

Onde guardar o fundo de emergência sem comprometer o acesso ao dinheiro

Guardar o fundo de emergência no local certo é tão importante como o valor acumulado. Esta reserva deve estar disponível quando surge um imprevisto, sem atrasos, penalizações ou risco de perda.

Por isso, há três critérios que devem orientar esta decisão: segurança, liquidez e previsibilidade. O dinheiro deve estar protegido, acessível em pouco tempo e sem oscilações que possam reduzir o valor disponível quando for necessário utilizá-lo.

Separar esta reserva da conta do dia a dia é um passo essencial. Quando o fundo está misturado com o dinheiro corrente, torna-se mais fácil usá-lo sem perceber, o que compromete a sua função. Uma conta dedicada ajuda a criar disciplina e a manter o foco no objetivo.

Liquidez imediata é mais importante do que rentabilidade

Um erro comum é tentar rentabilizar o fundo de emergência como se fosse uma poupança de longo prazo. No entanto, este dinheiro não deve estar sujeito a riscos ou a condições que dificultem o acesso.

Se surgir uma despesa inesperada, o tempo de resposta faz diferença. Ter de esperar dias para mobilizar o dinheiro, ou perder parte do capital no processo, pode anular o propósito desta reserva.

Por isso, a prioridade deve ser garantir que o montante está disponível de forma rápida e integral, mesmo que isso signifique uma rentabilidade mais baixa.

Os erros mais comuns ao guardar esta reserva

Há comportamentos que podem comprometer a eficácia do fundo de emergência, mesmo quando o valor acumulado é adequado.

Entre os erros mais frequentes estão:

- Tentar rentabilizar o fundo com risco, como se fosse uma poupança de longo prazo, podendo perder dinheiro quando mais precisa dele;

- Escolher soluções com acesso limitado, com prazos de mobilização longos ou penalizações por levantamento antecipado;

- Manter o fundo na conta à ordem, facilitando pequenos levantamentos frequentes para despesas do dia a dia;

- Usar o fundo como complemento ao rendimento mensal, sobretudo em períodos de aperto financeiro, esvaziando a reserva;

- Não atualizar o valor ao longo do tempo, mesmo quando as despesas aumentam e a proteção real diminui.

No fundo, a regra é simples: este dinheiro não está lá para crescer nem para ser usado no dia a dia. Está lá para proteger e isso exige estabilidade, acesso rápido e disciplina.

Leia ainda: Erros que não deve cometer com o seu fundo de emergência

A inflação pode reduzir o valor do seu fundo de emergência sem dar conta

Criar um fundo de emergência não é um objetivo fechado no tempo. Mesmo depois de atingir o valor pretendido, há um fator que pode reduzir a sua eficácia: a inflação.

Quando os preços sobem, o custo de vida aumenta. Isso significa que o mesmo montante passa a cobrir menos despesas do que antes.

Se hoje precisa de 1.500 euros por mês para cobrir as despesas essenciais, uma subida generalizada dos preços pode fazer esse valor aumentar para 1.600 ou 1.650 euros num curto espaço de tempo.

Leia ainda: Porque devo ter em conta a inflação no meu fundo de emergência?

Exemplo prático: O impacto da inflação no seu fundo

Imagine que criou um fundo de emergência de 9.000 euros, equivalente a seis meses de despesas de 1.500 euros.

Se as suas despesas subirem para 1.650 euros por mês, esse mesmo fundo passa a cobrir pouco mais de cinco meses, em vez dos seis inicialmente previstos.

Este efeito pode parecer pequeno no curto prazo, mas torna-se mais relevante com o tempo, sobretudo em períodos de inflação mais elevada ou quando há aumentos significativos em despesas fixas, como habitação ou energia.

Porque deve rever o seu fundo regularmente

Para garantir que o fundo de emergência continua a cumprir a sua função, é importante atualizá-lo de forma periódica.

Rever as despesas essenciais a cada seis meses ou sempre que haja alterações relevantes na sua vida financeira (como aumento da renda, nascimento de um filho ou perda de rendimento) permite ajustar o valor do fundo à realidade atual.

Mais do que atingir um número específico, o objetivo é manter uma reserva que acompanhe o custo de vida e assegure o mesmo nível de proteção ao longo do tempo.

Quando usar o fundo de emergência e quando evitar mexer nesta reserva?

Ter um fundo de emergência não é suficiente. Saber quando o utilizar é o que garante que esta reserva cumpre a sua função.

Este dinheiro deve ser usado apenas em situações inesperadas e inevitáveis, que não podem ser adiadas nem resolvidas com o orçamento mensal. O objetivo é proteger a sua estabilidade financeira em momentos de maior pressão, sem recorrer a crédito ou entrar em incumprimento.

Situações em que faz sentido usar o fundo

Há cenários claros em que recorrer a esta reserva é a decisão mais adequada:

- Perda de rendimento, como desemprego ou quebra significativa da atividade profissional;

- Despesas de saúde inesperadas, que não podem ser adiadas;

- Reparações urgentes, como problemas na habitação ou no automóvel que afetam o dia a dia;

- Encargos familiares imprevistos, que exigem resposta imediata.

Nestes casos, o fundo funciona como uma rede de segurança, permitindo ganhar tempo para reorganizar as finanças sem agravar a situação.

Situações em que deve evitar usar o fundo

Nem todas as despesas urgentes justificam recorrer a esta reserva. Há situações em que o fundo não deve ser utilizado:

- Férias ou lazer, mesmo que já planeados;

- Compras de consumo, como tecnologia ou bens não essenciais;

- Investimentos, mesmo que pareçam oportunidades;

- Despesas previsíveis, que deveriam estar contempladas no orçamento.

Usar o fundo nestes casos pode comprometer a sua função e deixar o orçamento vulnerável quando surgir um verdadeiro imprevisto.

Depois de usar, a prioridade é repor o valor

Sempre que recorrer ao fundo de emergência, o passo seguinte deve ser reconstruí-lo o mais rapidamente possível.

Mesmo que isso implique reduzir despesas ou reforçar a poupança durante algum tempo, repor esta reserva é essencial para manter a proteção financeira. Sem este cuidado, o fundo perde eficácia e deixa de cumprir o seu papel.

Leia ainda: 8 sinais de alerta: Está na hora de aumentar o seu fundo de emergência

Perguntas frequentes

Sim. Antes de investir, é recomendável criar um fundo de emergência. Esta reserva evita que tenha de resgatar investimentos em momentos desfavoráveis ou recorrer a crédito em caso de imprevisto. Sem esta proteção, qualquer despesa inesperada pode comprometer a sua estratégia financeira. Mesmo que queira começar a investir, faz sentido garantir primeiro uma base de segurança, ainda que parcial, equivalente a um ou dois meses de despesas, e só depois avançar gradualmente para outras soluções.

O fundo de emergência não deve estar em locais com risco de perda de capital ou com acesso limitado. Evite soluções que possam oscilar de valor ou que imponham prazos de resgate longos. Também não é aconselhável manter este dinheiro misturado com a conta do dia a dia, pois aumenta o risco de o utilizar para despesas correntes. O mais importante é garantir que o valor está protegido, disponível rapidamente e sem penalizações no momento em que for necessário.

O tempo necessário depende do valor que consegue poupar mensalmente e do objetivo definido. Por exemplo, ao poupar 100 euros por mês, acumula 1.200 euros por ano. Se o objetivo for 6.000 euros, poderá demorar cerca de cinco anos, sem contar com reforços adicionais. No entanto, este prazo pode ser reduzido com rendimentos extra, como subsídios ou reembolsos. O mais importante é manter consistência, pois mesmo pequenos valores acumulados ao longo do tempo fazem diferença.

Depende da situação. Regra geral, o fundo de emergência não deve ser utilizado para pagar dívidas, sobretudo se estas estiverem controladas e dentro do orçamento. No entanto, em casos de dívida com juros muito elevados ou risco de incumprimento, pode fazer sentido usar parte da reserva para evitar agravamento da situação financeira. Ainda assim, o ideal é manter sempre uma almofada mínima, para não ficar totalmente exposto a novos imprevistos.

Sim, mesmo com rendimentos baixos, criar um fundo de emergência é essencial. O valor poupado pode ser reduzido, mas o impacto é significativo. Começar com 20 ou 50 euros por mês já permite construir uma pequena reserva ao longo do tempo. Esta almofada pode evitar recorrer a crédito em situações inesperadas, o que é ainda mais importante quando o orçamento é limitado. O foco deve estar na consistência e na criação de um hábito de poupança, mesmo que o progresso seja gradual.

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.