A consolidação de créditos é uma solução interessante para reduzir as suas mensalidades com créditos, por vezes até 60%. Conheça as vantagens e desvantagens do crédito consolidado e saiba se esta solução é para si.

O que é um crédito consolidado?

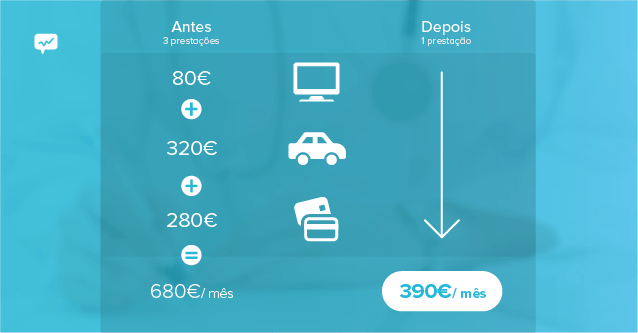

Um crédito consolidado consiste na junção de todos os seus créditos num único com condições mais competitivas. Quando faz um crédito consolidado, todos os seus créditos são abatidos e é criado um único com uma mensalidade mais baixa. Se antes pagava 1.000€ por mês na totalidade dos créditos, pode, por exemplo, passar a pagar 600€ por mês num único crédito consolidado.

É uma solução relativamente eficaz para combater rapidamente o sobre-endividamento, em especial para as pessoas que estão estranguladas com créditos e não têm qualquer folga financeira mensal. Ao juntar todos os créditos num só, a prestação é reduzida, resultando numa poupança mensal adicional.

Este é um dos serviços que disponibilizamos aqui no Doutor Finanças. No entanto, mostramos-lhe abaixo as vantagens e desvantagens desta solução e fazemos algumas recomendações importantes.

Vantagens do crédito consolidado

Poupança mensal: Reduz o total de mensalidades (por vezes até 60%) resultando numa folga financeira mensal de dinheiro que pode poupar ou usar para outros fins.

Conforto: Em vez de ter vários débitos aleatórios na sua conta, passa a ter apenas um único pagamento mensal a uma única entidade credora.

Acesso a mais financiamento: Caso necessite, pode obter crédito adicional. No entanto, se o fizer saiba que a redução drástica na prestação mensal pode ficar comprometida.

Taxas de juro aliciantes: A taxa de juro final do crédito consolidado é normalmente mais baixa que a média das taxas de juros de todos os créditos, ou mesmo muito mais baixa se já tiver um crédito à habitação e quiser tirar partido da sua hipoteca.

Aprovação rápida e simples: Apesar de ser um produto complexo, através do Doutor Finanças a aprovação é feita no espaço de dias, excepto se já estiver em incumprimento. Neste caso, poderá recorrer ao nosso serviço de renegociação de créditos.

Desvantagens do crédito consolidado

Prazo maior: Apesar das prestações mais baixas, o prazo do crédito consolidado é geralmente mais alargado.

Total de juros: Devido ao prazo alargado, quando terminar o prazo poderá ter pago mais juros se não seguir as recomendações do Doutor Finanças (mais abaixo).

Acesso limitado: Se estiver em incumprimento, pode não conseguir aprovação ao seu crédito consolidado, podendo, porém, renegociar os seus créditos.

Acesso a mais financiamento: Reparou que este tópico está repetido? Foi propositado 🙂 Se por um lado o acesso a mais financiamento é uma vantagem do crédito consolidado, por outro lado é também uma forma de cair em tentação e aumentar o seu endividamento.

Ler mais: Posso perder dinheiro fazendo um crédito consolidado?

Recomendações importantes

Simule quanto pode poupar: Se tem vários créditos, recomendamos que faça uma simulação de quanto pode poupar com a consolidação. Pode simular connosco sem compromissos, custos ou chatices aqui.

Amortize, amortize, amortize: Com a folga financeira que vai obter, coloque uma parte de lado para fazer amortizações antecipadas ao seu crédito consolidado. Ao fazê-lo, conseguirá livrar-se do seu crédito mais rapidamente, e diminuir bastante o total de juros pagos ao longo do crédito. O crédito consolidado do Doutor Finanças permite amortizações antecipadas.

Tire partido da sua hipoteca: Se possui um crédito à habitação, pode tirar partido da sua hipoteca para obter taxas de juro muito mais baixas, e reduções na prestação muito maiores. No entanto, significa que poderá perder a casa para o banco se não conseguir pagar o crédito, pelo que só deve recorrer a esta opção se tiver a certeza que não vai entrar em incumprimento.

Não caia em tentação: A consolidação de créditos abre-lhe as portas a financiamento extra. A não ser que necessite mesmo, deve evitar ceder a esta tentação. E tenha cuidado com a banha da cobra: nem todas as propostas que receber de instituições financeiras serão as melhores para si. Se lhe cheirar a esturro, contacte-nos e compare com a opção que oferecemos.

Onde posso simular a redução da minha prestação ?

Pode simular a sua poupança aqui, na página que disponibilizamos para o efeito. Basta preencher o formulário a meio da página indicando o total dos seus crédito, e qual o prazo que gostaria para o crédito consolidado. Nós tratamos do resto 🙂

A informação que consta no artigo não é vinculativa e não invalida a leitura integral de documentos que suportem a matéria em causa.